Vermögensmanagement

Vermögensmanagement

Podcast

18.12.2025

Der Jahresanfang ist für viele Menschen der Moment, um Ziele zu setzen: mehr Fokus, bessere Entscheidungen und klarere Prioritäten. Kaum jemand würde ins neue Jahr starten, ohne eine Vorstellung davon zu haben, was erreicht werden soll. Dasselbe gilt im Vermögensmanagement: Bevor die ersten Schritte unternommen werden, braucht es einen klaren Plan und ein durchdachtes Konzept.

Professionelles Vermögensmanagement beginnt nicht mit der Frage, welche Investments aktuell attraktiv erscheinen, sondern mit einem klaren Verständnis der Anlageziele. Dieser Gedanke wirkt zunächst selbstverständlich, doch in der Praxis zeigt sich häufig das Gegenteil: Viele Entscheidungen entstehen spontan, aus dem Produkt heraus oder entlang kurzfristiger Marktbewegungen. Erst am Ende steht die Überlegung, ob die getroffene Anlageentscheidung tatsächlich zur langfristigen Vermögensstrategie passt. Damit wird das Vermögen in eine Richtung gelenkt, ohne dass klar formuliert wurde, wohin es eigentlich steuern soll.

Das richtige Vorgehen folgt einem klaren Top-Down-Ansatz.

Wer diesen Prozess umkehrt („Bottom-Up“) riskiert Fehlallokationen, unnötige Komplexität oder Strukturen, die später mühsam korrigiert werden müssen. FINVIA folgt daher dem Grundprinzip: Struktur folgt Strategie –Strategie folgt Anlageziel.

Dieses Prinzip verdeutlicht, dass Anlageziele nicht isoliert betrachtet werden dürfen. Sie sind keine rein ökonomische Kategorie, sondern bilden einen übergeordneten Rahmen, der wirtschaftliche, persönliche und strukturelle Aspekte miteinander verbindet. Dazu zählen neben Märkten und Renditen auch steuerliche Rahmenbedingungen, internationale Mobilität, familiäre Entwicklungen und persönliche Werte. Nur wenn alle Dimensionen berücksichtigt werden, lassen sich langfristig tragfähige Entscheidungen treffen.

Wer das Anlageziel definiert, beantwortet zunächst die Frage, warum Vermögen überhaupt investiert wird. Auf dieser Ebene geht es um die klassischen Grundintentionen jeder Vermögensanlage: Kapitalerhalt, Vermögensmehrung und Sicherstellung ausreichender Liquidität. Diese Primärziele bilden den wirtschaftlichen Rahmen, an dem jede Investmententscheidung gemessen werden muss.

Viele Studien zeigen, dass gerade bei vermögenden Privatpersonen die Bewahrung und das gesicherte Wachstum über Generationen im Vordergrund stehen. Investiert wird also selten mit einem kurzfristigen Renditefokus, sondern mit Blick auf langfristige Stabilität und generationenübergreifende Verantwortung.

Über die wirtschaftlichen Zielsetzungen hinaus gewinnen persönliche Präferenzen an Bedeutung. Vermögensinhaber entwickeln klare Vorstellungen darüber, wie investiert werden soll: welche Risiken akzeptabel sind, welche Themen ausgeschlossen werden, wie stark steuerliche Optimierung verfolgt wird oder welchen Stellenwert Privatsphäre und Reputation haben.

Diese Ebene bezeichnet FINVIA als Sekundärziele. Sie spiegeln persönliche Präferenzen, individuelle Wertsetzung und unternehmerische Erfahrung wider. Viele Familien legen beispielsweise großen Wert auf Nachhaltigkeit oder ESG-Konformität, während andere bewusst Einfluss in Investments behalten möchten. Wieder andere setzen dagegen auf die völlige Delegation von Anlageentscheidungen.

Manche Zielsetzungen entstehen zudem aus Lebensphasen heraus und können sich auch noch im Laufe des Lebens verändern. Wer sein Vermögen in der Gründungsphase aufgebaut hat, verbindet es oft mit starkem unternehmerischem Gestaltungswillen, während spätere Generationen Themen wie Resilienz, Risikobegrenzung und Verantwortung stärker gewichten.

Neben Zielen existieren Rahmenbedingungen, die den Handlungsspielraum begrenzen. Diese strukturellen und regulatorischen Faktoren beschreibt FINVIA als Restriktionen. Dazu zählen steuerliche Vorgaben, internationale Wohnsitzfragen, regulatorische Anforderungen, familiäre Konstellationen oder bereits bestehende Vermögensstrukturen und -werte.

Sie bestimmen, was überhaupt möglich ist. Ein Vermögensinhaber mit internationalem Lebensmittelpunkt sieht sich anderen Bedingungen gegenüber als jemand, der ausschließlich in Deutschland lebt. Wer in mehreren Ländern steuerpflichtig ist, muss seine Vermögensarchitektur an internationalen Regularien ausrichten und steuerliche Mobilität berücksichtigen.

Erst im Zusammenspiel entfalten Primärziele, Sekundärziele und Restriktionen ihre Wirkung. Anlageziele sind mehrschichtig, häufig nicht unmittelbar messbar und stark von individuellen Lebens- und Vermögenssituationen geprägt. Sie lassen sich nicht isoliert betrachten, sondern müssen zusammengeführt werden.

Besonders anspruchsvoll ist dieser Prozess, weil die einzelne Zielarten nicht zwangsläufig kompatibel sind. Wer beispielsweise maximale steuerliche Neutralität anstrebt, muss häufig komplexere Strukturen akzeptieren. Ein hoher Anspruch an Privatsphäre kann Einschränkungen bei Transparenz und Reporting mit sich bringen. Langfristige Private-Market-Investments binden Kapital und reduzieren Liquidität. Professionelle Vermögensplanung besteht daher darin, Zielkonflikte bewusst zu erkennen, abzuwägen und nachhaltig zu priorisieren.

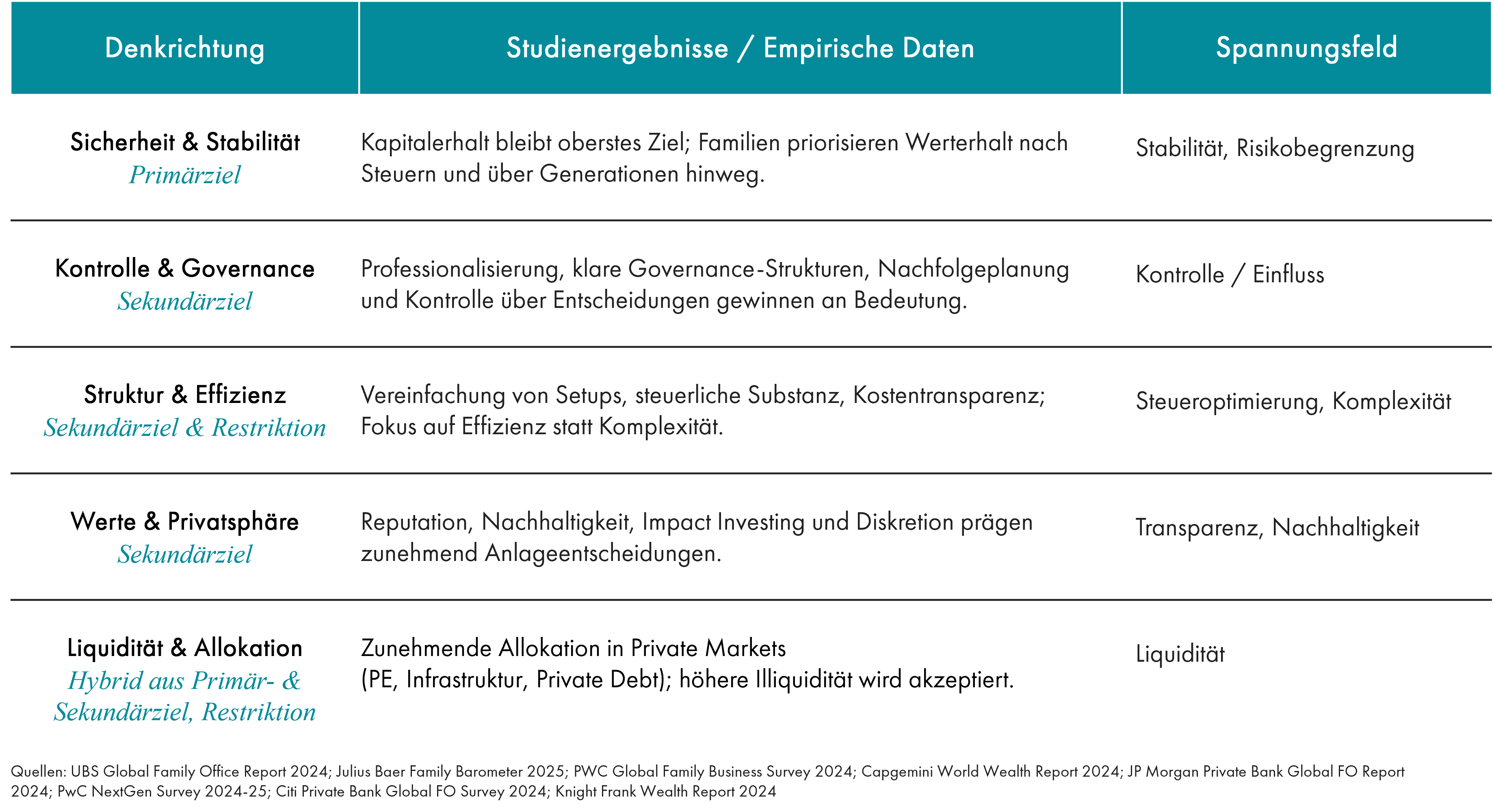

Diese Zielstruktur lässt sich nicht nur theoretisch begründen, sondern auch empirisch belegen. Internationale Studien von UBS, Julius Bär, Campden Wealth oder EY zeigen regelmäßig, welche Themen vermögende Privathaushalte und Hochvermögende beschäftigt.

In sämtlichen Untersuchungen steht der langfristige Kapitalerhalt im Mittelpunkt. Je nach Region und Generation geben achtzig bis über neunzig Prozent der Befragten an, dass die Sicherung des Vermögens über Generationen hinweg ihr zentrales Ziel ist. Damit bestätigen die Studien eindeutig die Bedeutung der Primärziele.

Gleichzeitig rücken persönliche Präferenzen stärker in den Fokus. Themen wie Privatsphäre, Reputation, Nachhaltigkeit oder Steuerstabilität sind keine Randaspekte, sondern zentrale Entscheidungsparameter. Für viele Hochvermögende ist die Art und Weise, wie investiert wird, genauso relevant wie das wirtschaftliche Ergebnis.

Auch Restriktionen werden in den Studien als wesentliche Herausforderung identifiziert. Internationale Mobilität, regulatorische Komplexität und steuerliche Rahmenbedingungen beeinflussen zunehmend die strategische Ausrichtung von Vermögen und erfordern eine vorausschauende Strukturplanung.

Aus diesen Erkenntnissen ergibt sich eine klare Konsequenz für die Praxis. Vermögensverwaltung darf nicht primär aus der Perspektive von Kapitalmärkten gedacht werden. Das Anlageziel bildet vielmehr den Ausgangspunkt der Zielarchitektur, die wirtschaftliche, persönliche und strukturelle Dimensionen integriert.

Erst wenn diese Ebenen klar definiert sind, lässt sich eine Investment- und Vermögensstrategie entwickeln, die langfristig tragfähig ist. Eine Strategie ohne klare Zieldefinition bleibt unvollständig und eine Struktur ohne Strategie inhaltlich zufällig.

Für ein Family Office ist die Zielklärung daher kein vorbereitender Schritt, sondern der zentrale Ausgangspunkt jeder Vermögensberatung. Sie verbindet wirtschaftliche Zielgrößen mit familiären und persönlichen Parametern und übersetzt diese in strukturierte, steuerlich und robuste Lösungen. So entsteht eine Vermögensarchitektur, die nicht kurzfristige Renditechancen priorisiert, sondern auf generationsübergreifende Wertstabilität ausgerichtet ist.

Top-Down bedeutet nicht mehr Komplexität, sondern Klarheit. Wer Anlageziele präzise definiert, kann Struktur und Investmententscheidungen gezielt priorisieren und langfristig resilient planen. Als Multi Family Office unterstützen wir Sie dabei, Investmentziele zu definieren, die Ihr Vermögen über Generationen hinweg nicht nur bewahren, sondern auch vermehren.

Vermögensmanagement

18.12.2025

Christian Neuhaus

Anlageziele bilden den Ausgangspunkt jeder nachhaltigen Vermögensstrategie. Sie verbinden wirtschaftliche Zielsetzungen mit individuellen Werten und regulatorischen Rahmenbedingungen. Nur so lassen sich Struktur und Investments langfristig sinnvoll steuern.

Der Jahresanfang ist für viele Menschen der Moment, um Ziele zu setzen: mehr Fokus, bessere Entscheidungen und klarere Prioritäten. Kaum jemand würde ins neue Jahr starten, ohne eine Vorstellung davon zu haben, was erreicht werden soll. Dasselbe gilt im Vermögensmanagement: Bevor die ersten Schritte unternommen werden, braucht es einen klaren Plan und ein durchdachtes Konzept.

Professionelles Vermögensmanagement beginnt nicht mit der Frage, welche Investments aktuell attraktiv erscheinen, sondern mit einem klaren Verständnis der Anlageziele. Dieser Gedanke wirkt zunächst selbstverständlich, doch in der Praxis zeigt sich häufig das Gegenteil: Viele Entscheidungen entstehen spontan, aus dem Produkt heraus oder entlang kurzfristiger Marktbewegungen. Erst am Ende steht die Überlegung, ob die getroffene Anlageentscheidung tatsächlich zur langfristigen Vermögensstrategie passt. Damit wird das Vermögen in eine Richtung gelenkt, ohne dass klar formuliert wurde, wohin es eigentlich steuern soll.

Das richtige Vorgehen folgt einem klaren Top-Down-Ansatz.

Wer diesen Prozess umkehrt („Bottom-Up“) riskiert Fehlallokationen, unnötige Komplexität oder Strukturen, die später mühsam korrigiert werden müssen. FINVIA folgt daher dem Grundprinzip: Struktur folgt Strategie –Strategie folgt Anlageziel.

Dieses Prinzip verdeutlicht, dass Anlageziele nicht isoliert betrachtet werden dürfen. Sie sind keine rein ökonomische Kategorie, sondern bilden einen übergeordneten Rahmen, der wirtschaftliche, persönliche und strukturelle Aspekte miteinander verbindet. Dazu zählen neben Märkten und Renditen auch steuerliche Rahmenbedingungen, internationale Mobilität, familiäre Entwicklungen und persönliche Werte. Nur wenn alle Dimensionen berücksichtigt werden, lassen sich langfristig tragfähige Entscheidungen treffen.

Wer das Anlageziel definiert, beantwortet zunächst die Frage, warum Vermögen überhaupt investiert wird. Auf dieser Ebene geht es um die klassischen Grundintentionen jeder Vermögensanlage: Kapitalerhalt, Vermögensmehrung und Sicherstellung ausreichender Liquidität. Diese Primärziele bilden den wirtschaftlichen Rahmen, an dem jede Investmententscheidung gemessen werden muss.

Viele Studien zeigen, dass gerade bei vermögenden Privatpersonen die Bewahrung und das gesicherte Wachstum über Generationen im Vordergrund stehen. Investiert wird also selten mit einem kurzfristigen Renditefokus, sondern mit Blick auf langfristige Stabilität und generationenübergreifende Verantwortung.

Über die wirtschaftlichen Zielsetzungen hinaus gewinnen persönliche Präferenzen an Bedeutung. Vermögensinhaber entwickeln klare Vorstellungen darüber, wie investiert werden soll: welche Risiken akzeptabel sind, welche Themen ausgeschlossen werden, wie stark steuerliche Optimierung verfolgt wird oder welchen Stellenwert Privatsphäre und Reputation haben.

Diese Ebene bezeichnet FINVIA als Sekundärziele. Sie spiegeln persönliche Präferenzen, individuelle Wertsetzung und unternehmerische Erfahrung wider. Viele Familien legen beispielsweise großen Wert auf Nachhaltigkeit oder ESG-Konformität, während andere bewusst Einfluss in Investments behalten möchten. Wieder andere setzen dagegen auf die völlige Delegation von Anlageentscheidungen.

Manche Zielsetzungen entstehen zudem aus Lebensphasen heraus und können sich auch noch im Laufe des Lebens verändern. Wer sein Vermögen in der Gründungsphase aufgebaut hat, verbindet es oft mit starkem unternehmerischem Gestaltungswillen, während spätere Generationen Themen wie Resilienz, Risikobegrenzung und Verantwortung stärker gewichten.

Neben Zielen existieren Rahmenbedingungen, die den Handlungsspielraum begrenzen. Diese strukturellen und regulatorischen Faktoren beschreibt FINVIA als Restriktionen. Dazu zählen steuerliche Vorgaben, internationale Wohnsitzfragen, regulatorische Anforderungen, familiäre Konstellationen oder bereits bestehende Vermögensstrukturen und -werte.

Sie bestimmen, was überhaupt möglich ist. Ein Vermögensinhaber mit internationalem Lebensmittelpunkt sieht sich anderen Bedingungen gegenüber als jemand, der ausschließlich in Deutschland lebt. Wer in mehreren Ländern steuerpflichtig ist, muss seine Vermögensarchitektur an internationalen Regularien ausrichten und steuerliche Mobilität berücksichtigen.

Erst im Zusammenspiel entfalten Primärziele, Sekundärziele und Restriktionen ihre Wirkung. Anlageziele sind mehrschichtig, häufig nicht unmittelbar messbar und stark von individuellen Lebens- und Vermögenssituationen geprägt. Sie lassen sich nicht isoliert betrachten, sondern müssen zusammengeführt werden.

Besonders anspruchsvoll ist dieser Prozess, weil die einzelne Zielarten nicht zwangsläufig kompatibel sind. Wer beispielsweise maximale steuerliche Neutralität anstrebt, muss häufig komplexere Strukturen akzeptieren. Ein hoher Anspruch an Privatsphäre kann Einschränkungen bei Transparenz und Reporting mit sich bringen. Langfristige Private-Market-Investments binden Kapital und reduzieren Liquidität. Professionelle Vermögensplanung besteht daher darin, Zielkonflikte bewusst zu erkennen, abzuwägen und nachhaltig zu priorisieren.

Diese Zielstruktur lässt sich nicht nur theoretisch begründen, sondern auch empirisch belegen. Internationale Studien von UBS, Julius Bär, Campden Wealth oder EY zeigen regelmäßig, welche Themen vermögende Privathaushalte und Hochvermögende beschäftigt.

In sämtlichen Untersuchungen steht der langfristige Kapitalerhalt im Mittelpunkt. Je nach Region und Generation geben achtzig bis über neunzig Prozent der Befragten an, dass die Sicherung des Vermögens über Generationen hinweg ihr zentrales Ziel ist. Damit bestätigen die Studien eindeutig die Bedeutung der Primärziele.

Gleichzeitig rücken persönliche Präferenzen stärker in den Fokus. Themen wie Privatsphäre, Reputation, Nachhaltigkeit oder Steuerstabilität sind keine Randaspekte, sondern zentrale Entscheidungsparameter. Für viele Hochvermögende ist die Art und Weise, wie investiert wird, genauso relevant wie das wirtschaftliche Ergebnis.

Auch Restriktionen werden in den Studien als wesentliche Herausforderung identifiziert. Internationale Mobilität, regulatorische Komplexität und steuerliche Rahmenbedingungen beeinflussen zunehmend die strategische Ausrichtung von Vermögen und erfordern eine vorausschauende Strukturplanung.

Aus diesen Erkenntnissen ergibt sich eine klare Konsequenz für die Praxis. Vermögensverwaltung darf nicht primär aus der Perspektive von Kapitalmärkten gedacht werden. Das Anlageziel bildet vielmehr den Ausgangspunkt der Zielarchitektur, die wirtschaftliche, persönliche und strukturelle Dimensionen integriert.

Erst wenn diese Ebenen klar definiert sind, lässt sich eine Investment- und Vermögensstrategie entwickeln, die langfristig tragfähig ist. Eine Strategie ohne klare Zieldefinition bleibt unvollständig und eine Struktur ohne Strategie inhaltlich zufällig.

Für ein Family Office ist die Zielklärung daher kein vorbereitender Schritt, sondern der zentrale Ausgangspunkt jeder Vermögensberatung. Sie verbindet wirtschaftliche Zielgrößen mit familiären und persönlichen Parametern und übersetzt diese in strukturierte, steuerlich und robuste Lösungen. So entsteht eine Vermögensarchitektur, die nicht kurzfristige Renditechancen priorisiert, sondern auf generationsübergreifende Wertstabilität ausgerichtet ist.

Top-Down bedeutet nicht mehr Komplexität, sondern Klarheit. Wer Anlageziele präzise definiert, kann Struktur und Investmententscheidungen gezielt priorisieren und langfristig resilient planen. Als Multi Family Office unterstützen wir Sie dabei, Investmentziele zu definieren, die Ihr Vermögen über Generationen hinweg nicht nur bewahren, sondern auch vermehren.

Über den Autor

Christian Neuhaus

Christian Neuhaus ist einer der Gründer von FINVIA.

Nach ersten beruflichen Erfahrungen bei der UBS Sauerborn, wo er Mitglied des Investmentkomitees war, wechselte der diplomierte Kaufmann 2011 gemeinsam mit einigen der heutigen FINVIA-Gründer zur HQ Trust GmbH, dem Multi Family Office der Familie Harald Quandt. Hier beriet er bis 2016 komplexe Großvermögen zur Vermögensstrukturierung. Anschließend war er am Aufbau des digitalen Vermögensverwalters LIQID beteiligt – einem Beteiligungsunternehmen der HQ Trust GmbH, zu der er schließlich zurückkehrte, um die Digitalstrategie mit zu entwickeln.