Kapitalmarktausblick 05/2026

Kann FINVIA Zeitenwende?

29.5.2026

Die Politik in Deutschland muss seit einigen Jahren Zeitenwenden managen – zunächst die Corona-Krise, dann der Angriff Russlands auf die Ukraine, gefolgt von Trumps Machtergreifung und Schwächung der NATO, und nun auch noch eine dringend notwendige Generalüberholung des deutschen Sozialstaates. Diese politischen Umbrüche gehen natürlich an den Kapitalmärkten nicht spurlos vorüber. Da stellt sich die Frage, wie FINVIA mit Zeitenwenden umgegangen ist.

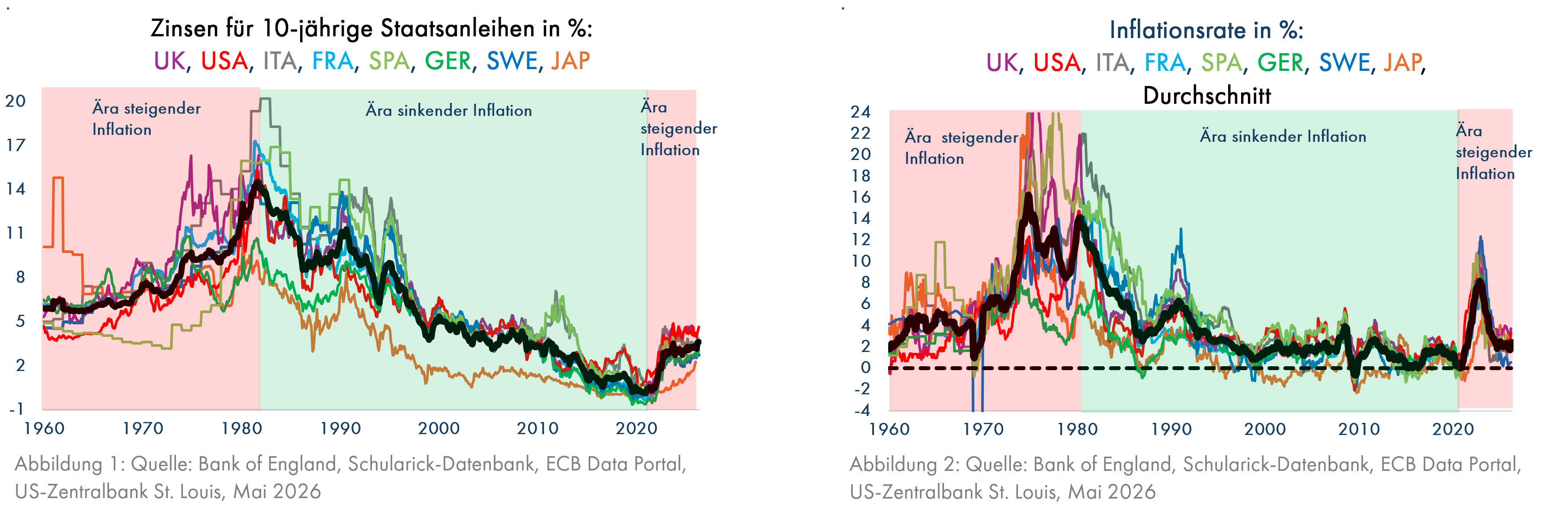

Als FINVIA am Ende des Jahres 2019 die Geschäftstätigkeit aufnahm, war die Welt noch vergleichsweise ruhig und friedlich. Zinsen und Inflationsraten waren 40 Jahre lang gefallen (Grafiken 1 und 2, grüne Flächen). Trump, der 2016 zum ersten Mal an die Macht gekommen war, hatte zwar bereits damalsseinen ersten Handelskrieg gegen China vom Zaun gebrochen und – das ist heutzutage durchaus erwähnenswert – das Atomabkommen mit dem Iran einfach ersatzlos gekündigt (Quelle: Trump kündigt Ausstieg aus Iran-Atomabkommen an | tagesschau.de vom 8.5.2018). Mit dieser Dummheit hatte er den Boden für den aktuellen Krieg bereitet. Ansonsten fand geopolitisch nur der populistische Brexit statt, der außer den Briten selbst niemandem geschadet hat.

Im März 2020 entstand mit dem Beginn der Corona-Krise plötzlich eine grundlegende Veränderung in den politischen und ökonomischen Rahmenbedingungen. In mehreren Artikeln des Jahres 2020 (siehe die Kapitalmarktausblicke vom März (hier), April (hier) und Juni (hier) beschrieben wir die für die Kapitalanlage wichtigen neuen Tendenzen. Die Staaten mussten den Unternehmen und den Arbeitnehmern plötzlich helfen, mit den Schließungen der Firmen finanziell zurechtzukommen, und dafür sehr viel Geld ausgeben. Gleichzeitig unterstützten die Zentralbanken ihre Regierungen mit zinssenkenden Käufen von Staatsanleihen mit frischgedrucktem Geld. Ausgehend von der dadurch ausgelösten starken Erhöhung der Geldmengen in Europa und in den USA war unsere Kernaussage im März 2020: „Aber wenn die Wirtschaft wieder angesprungen ist, werden allmählich starke inflationstreibende Faktoren ihre Wirkung entfalten“. Unser Hauptargument waren die durch Corona bedingten Lieferkettenstörungen, die die zunehmenden Abschottungsbemühungen (Brexit, Trumps US-Handelskrieg mit China) verstärkten. Das Warenangebot wurde knapper und teurer, aber die Nachfrage wurde durch den Staat gestützt. Dies bedeutete Kostensteigerungen und wegen stabiler Nachfrage mehr Inflation. Das zweite Argument war die demografische Entwicklung, die zu Arbeitskräfteknappheit und damit höheren Lohnsteigerungen sowie zu steigenden Rentenzahlungen in den 2020er Jahren führen würde. Die meisten Ökonomen und Anlagestrategen befürchteten zu Beginn der Corona-Krise eine schwere Deflation, also das genaue Gegenteil; viele Anleger flüchteten aus den weltweit in nur 4 Wochen um 35% gefallenen Aktien in „sichere“ Staatsanleihen.

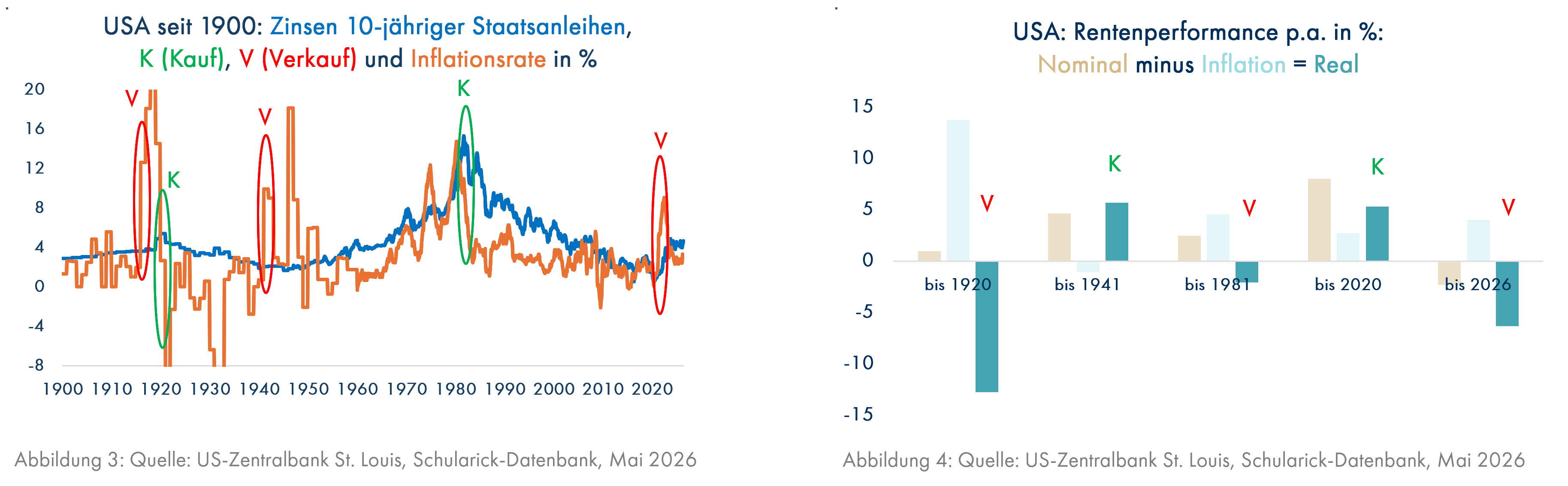

Eine vergleichbare Entwicklung fand in den USA seit dem Beginn des 20. Jahrhundert zweimal aufgrund der beiden Weltkriege statt, ohne dass die finanziellen Zustände völlig chaotisch wurden wie in manchen europäischen Ländern, die an den Weltkriegen teilnahmen. Sowohl 1916 als auch 1941 stiegen die Inflationsraten in den USA aufgrund der plötzlich massiv steigenden Rüstungsproduktion und der damit verbundenen Staatsausgaben stark an, während die Zinsen stabil blieben. In beiden Fällen war dies ein klares Signal für künftige Verluste bei Staatsanleihen, der Verkauf (rotes V in Grafik 3) wäre die richtige Empfehlung gewesen. Grafik 4 zeigt, dass in beiden Fällen Staatsanleihen den Anlegern hohe reale Verluste brachten; von 1916 bis 1920 verloren US-Staatsanleihen real fast 13% p.a. und von 1941 bis 1981 real über 2%, was über einen so langen Zeitraum einen realen Gesamtverlust inklusive aller Zinsen und ohne Steuern von 56% bedeutete. Genauso war die Ausgangslage im März 2020. Frischgedrucktes Geld hielt die Zinsen auf einem Rekord-Tiefststand, während wir wegen deutlich steigender Inflation Kursverluste bei Anleihen erwarteten, was dann auch eintrat (drittes rotes V in Grafik 3 und 4, der reale Vermögensverlust bei US-Staatsanleihen beträgt seit März 2020 bis heute insgesamt 33%). Nach solchen Verlusten werden Staatsanleihekäufer sehr vorsichtig. Erst wenn die Inflation wieder weit unter das Zinsniveau absinkt, fassen die Anleger erneut Zutrauen zu Staatsanleihen (2-mal grünes K in den Grafiken 1 und 2), so dass die Kurse steigen und die Zinsen sinken. Nur unter solchen Bedingungen waren Staatsanleihen für lange Zeiträume eine gute Anlage mit positiver realer Wertentwicklung (von 1920 bis 1941: +5,7% p.a., von 1981 bis März 2020: +5,3% p.a.).

Die Grafiken 1 und 2 zeigen, dass seit 1960 nicht nur in den USA, sondern in allen großen Industrieländern bis 1981 steigende Zinsen und Inflationsraten vorherrschten, die dann bis zum März 2020 auf besonders tiefe Werte gefallen und seitdem auch wieder gestiegen sind. Der Rat vom März 2020, Anleihen zu verkaufen, war für alle Länder richtig.

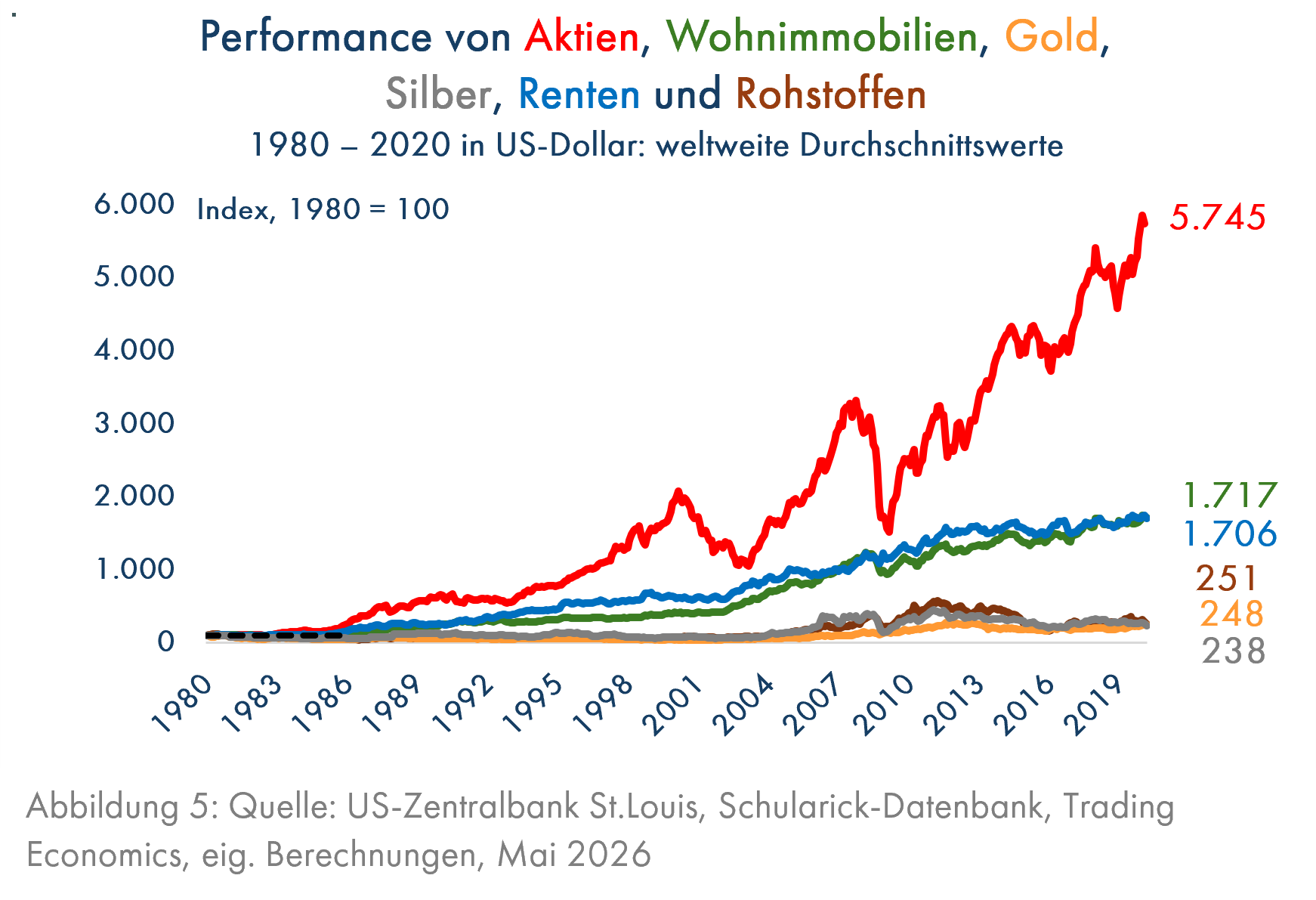

In den 40 Jahren vor der Corona-Krise gab es eine klare Hierarchie der Anlageklassen. Aktien waren der Top-Performer, Wohnimmobilien und Staatsanleihen bildeten mit deutlichem Abstand die 2. Klasse - auch vor den weitaus schwächeren Rohstoffen inkl. Gold und Silber (Grafik 5). Angesichts unserer Erwartung höherer Inflationsraten in den folgenden 10 Jahren im März 2020 hätte der Blick in den Rückspiegel allerdings in die Irre geführt.

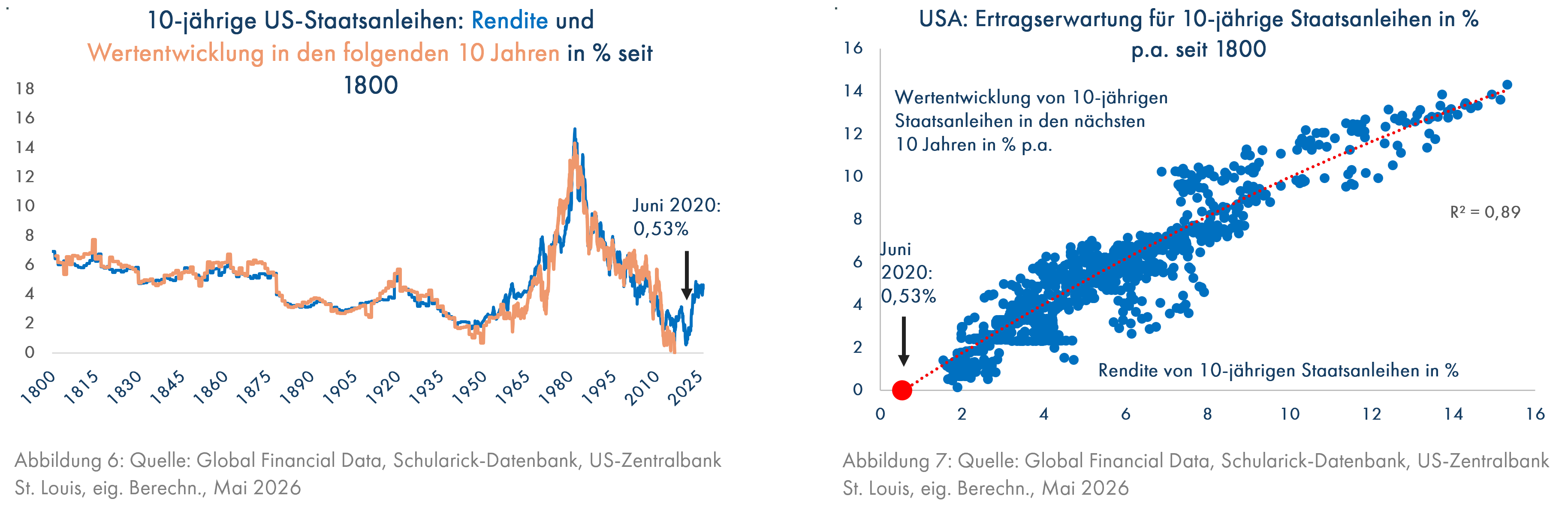

Insbesondere bei Staatsanleihen war es vollkommen klar, dass die recht gute Performance zwischen 1980 und 2020 ein einmaliges Ereignis gewesen war, das im Jahr 2020 endete. Grafik 6 zeigt den Grund für diese Annahme. In den USA waren die Zinsen für 10-jährige Staatsanleihen seit 1980 von über 15% auf einen seit dem Jahr 1800 nie erreichten Tiefststand von 0,53% im 1. Halbjahr 2020 gefallen. Da es in diesen 220 Jahren einen engen und auch logischen Zusammenhang zwischen den jeweiligen Zinsen und der Wertentwicklung von Staatsanleihen in den folgenden 10 Jahren gab, konnte man 2020 auch ohne komplexe geopolitische Betrachtungen (Corona, Kriege, Lieferketten) voraussagen, dass Staatsanleihen der USA in den Jahren bis 2030 0% Performance p.a. erwirtschaften würden (siehe Grafik 7, roter Punkt). Davon war noch die von uns im März 2020 für die nächsten 10 Jahre erwartete Inflation von mindestens 3% p.a. abzuziehen.

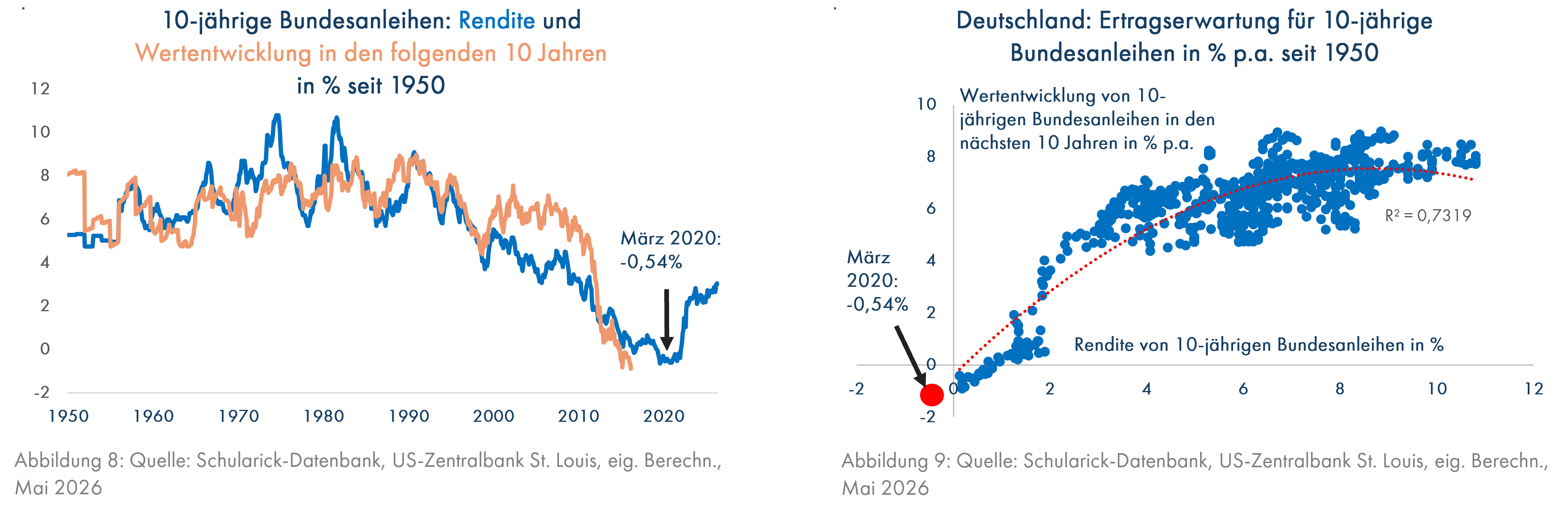

In Deutschland waren die Zinsen im März 2020 sogar auf den ökonomisch absurden Wert von -0,54% gefallen (Grafik 8). Da war unsere Prognose, dass man mit deutschen Bundesanleihen künftig nur noch Verluste machen würde, nicht sehr gewagt (Grafik 9), auch wenn sie nicht dem Konsens entsprach. Entsprechend empfahlen wir, nach 40 guten Jahren auf deutsche Staatsanleihen zu verzichten und beschränkten uns bei risikoarmen Anlagen auf Cash und inflationsgesicherte europäische Staatsanleihen.

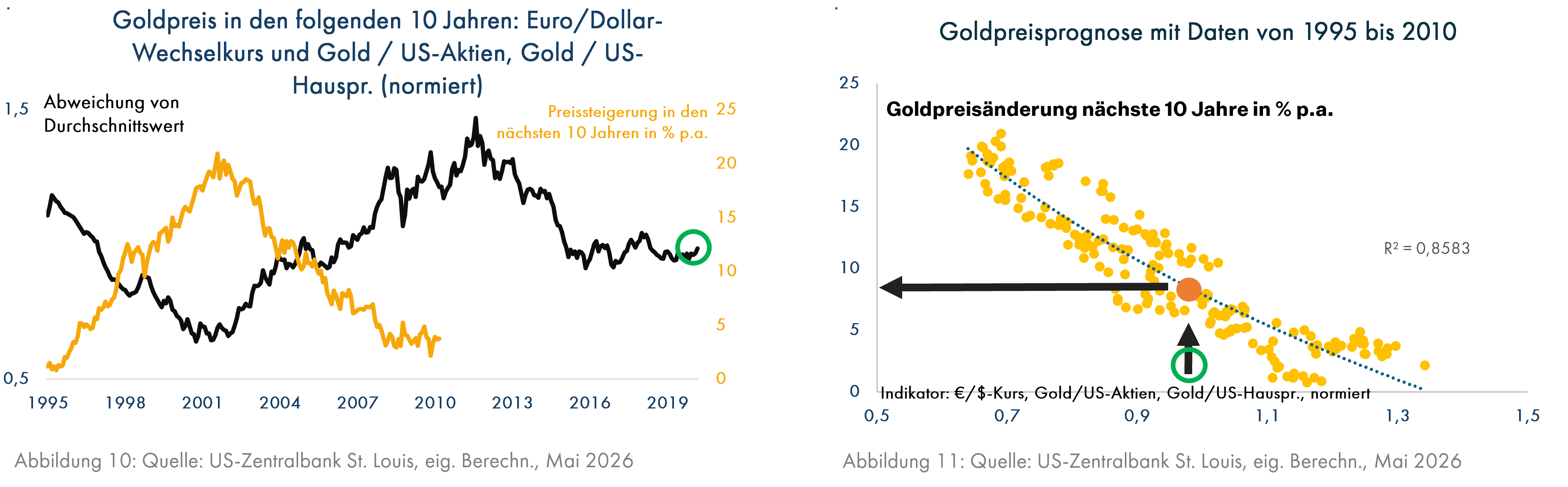

Gold hatte im Jahr 2020 40 schwache Jahre hinter sich (Grafik 5). Der jährliche Kursgewinn von 2,3% p.a. seit 1980 lag sogar unter der US-Inflation, die in diesem Zeitraum 3% p.a. erreicht hatte. Diese Phase war 2020 beendet. Im März 2020 zeigte unser Indikator für die Goldpreisänderung in den nächsten 10 Jahren (schwarze Linie in Grafik 10), bestehend aus dem Euro/US-Dollar-Wechselkurs und dem Verhältnis des Goldpreises zu US-Aktien und zu US-Wohnimmobilien, einen leicht unterdurchschnittlichen Wert an (grüner Kreis in Grafik 10), aus dem eine jährliche überdurchschnittliche Goldpreissteigerung von 8,5% p.a. bis 2030 abzuleiten war (grüner Kreis in Grafik 11).

Im März 2020 konnte demzufolge mit den FINVIA-Prognosemodellen für Gold eine positive und für Renten eine negative Zeitenwende, also ein Bruch eines jeweils 40-jährigen Trends, klar erkannt und vorhergesagt werden.

Auch für Aktien hätte man im Frühjahr 2020 bei künftig höheren Zinsen und Inflationsraten eigentlich eine negative zukünftige Entwicklung erwarten müssen. Unter diesen neuen Bedingungen steigen die Zinskosten der Schulden, die die meisten Firmen haben. Auch für deren Kundschaft werden Kredite oder Leasingverträge, z.B. für den Kauf eines Autos, teurer, was den Absatz belastet. Höhere Zinsen machen Anleihen als Anlagealternative im Vergleich zu Aktien attraktiver. Die höhere Inflation bewirkt steigende Kosten für Rohstoffe und Vorprodukte. Trotz dieser zahlreichen Argumente, die auf eine negative Wirkung von steigenden Zinsen auf die Firmengewinne und die Aktienkurse hinweisen, reichen steigende Zinsen und Inflationsraten jedoch nicht aus, um eine Ära schwacher Aktienerträge vorherzusagen. Die Zeitenwende bei Aktien findet meistens zu anderen Zeitpunkten und aus anderen Gründen statt als die der Inflation und der Anleihen.

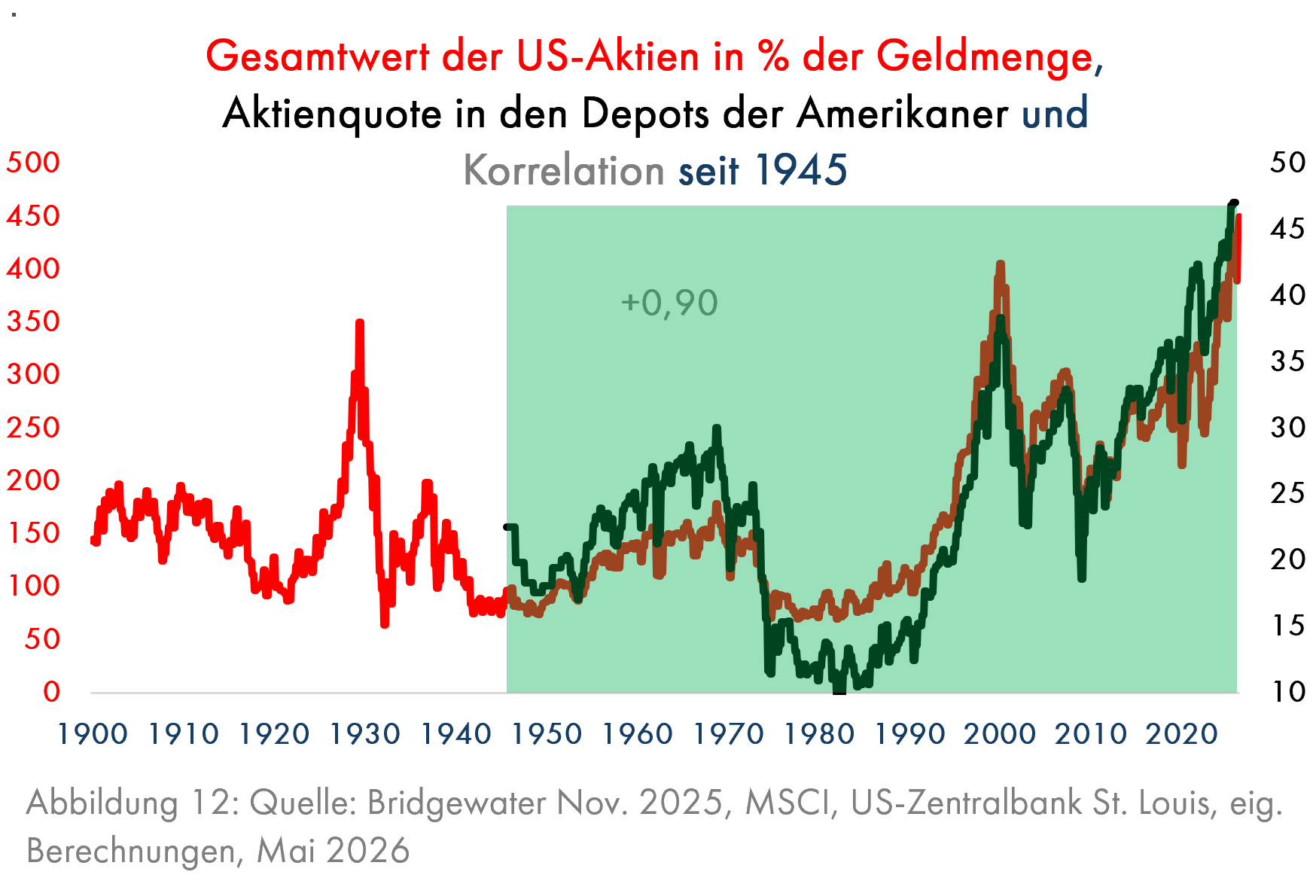

Die rote Linie in Grafik 12 zeigt den Wert aller US-Aktien in % der US-Geldmenge seit dem Jahr 1900, berechnet von dem renommierten Hedgefonds Bridgewater. Dabei wurden nach steilen Anstiegen dreimal (1929, 2000 und 2026) Werte von über 350% erreicht (jeweils ein rotes V in Grafik 13), denen ab den Jahren 1929 und 2000 heftige Rückgänge folgten. Es handelte sich in allen drei Phasen um Spekulationsblasen, ausgelöst vom Aufkommen neuer Technologien. Bis zum September 1929 war man in den USA über die Aussichten der boomenden Industrien in den neuen Branchen Luftfahrt, Kraftfahrzeuge, Haushaltsgeräte und Medien (Radio und Filmindustrie) begeistert; im Jahr 2000 erhitzten das Internet und der Mobilfunk die Gemüter der Anleger und aktuell erzeugt neben Roboterbau und Raumfahrt (SpaceX) insbesondere die Künstliche Intelligenz diese Wirkung. Ein hoher Wert der roten Linie ist deswegen gefährlich, weil die US-Anleger in solchen Fällen kaum noch Cash haben, um Aktien kaufen zu können. Dies wird durch die schwarze Linie bestätigt, die die Aktienquoten der Depots von US-Anlegern seit 1945 zeigt und von der US-Zentralbank ermittelt wird. Deren Verlauf ist dem der roten Linie sehr ähnlich; noch nie hatten die Anleger so viele Aktien und so wenig Cash wie heute.

Diese Spekulationsblasen sind für eine Zeitenwende am Aktienmarkt entscheidend.

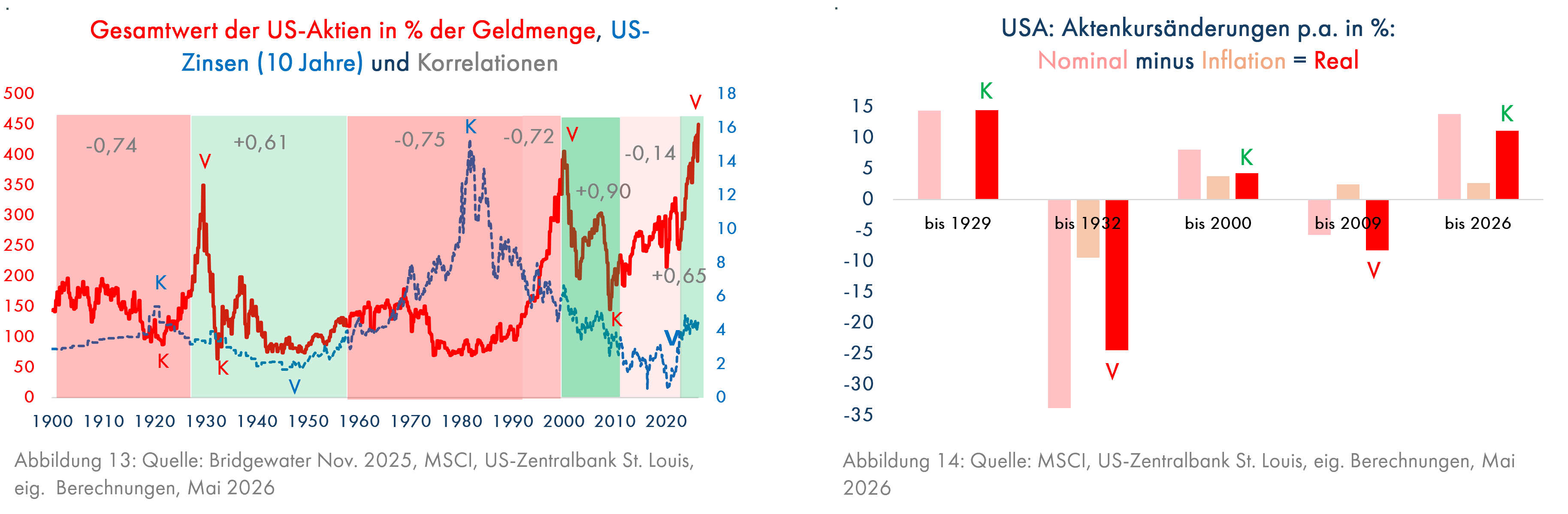

Nach dem inflationsbedingten Zinsgipfel des Jahres 1920 (Folge des 1. Weltkrieges) ergab die stark fallende Inflation bei für die damalige Zeit hohen Zinsen eine Kaufgelegenheit für Staatsanleihen (siehe das blaue K in Grafik 3 und auch in Grafik 13), aber auch für Aktien (rotes K in Grafik 13 über der Jahreszahl 1920). Nach Kursverlusten von ca. 50% seit dem Beginn des ersten Weltkriegs im Jahr 1914 begründete der auf 97% der Geldmenge gesunkene Wert der US-Aktien im Jahr 1921 die Kaufgelegenheit. Bevor die folgende Spekulationsblase im September 1929 ihren Höhepunkt erreichte (die realen Kursgewinne lagen bei 14% p.a., Grafik 14), hatte sich die eigentlich logische negative Korrelation zwischen Aktienkursen und Zinsen im Jahr 1926 in eine positive Korrelation geändert (erstes grünes Feld in Grafik 13). Die Anleger waren von den boomenden Aktienkursen derart begeistert, dass sie die bis 1929 leicht steigenden Zinsen ignorierten. Dies war ein Fehler. Der US-Aktienmarkt verlor von 1929 bis 1932 real 24% p.a.. Der Wert der Aktien war nun auf den Rekord-Tiefststand von 64% der Geldmenge geschrumpft. Bei sinkenden Zinsen und ab 1933 vermehrten Staatshilfen für die Wirtschaft zeichnete sich nun ein Kaufsignal ab (rotes K über der Jahreszahl 1930). Die nächste Spekulationsblase bis zum Jahr 2000 verlief in der Endphase ähnlich wie die bis 1929. Die seit über 40 Jahren wieder negative Korrelation kippte 1998 kurz vor dem Gipfel im Jahr 2000 ins Positive, weil die deutlich steigenden Zinsen von 1998 bis 2000 ignoriert wurden. Dadurch entstand ein Verkaufssignal. Bis dahin hatte man seit 1932 jährliche reale Kursgewinne von 4% p.a. erhalten. Danach blieb die Korrelation allerdings wie schon nach dem Börsencrash bis 1932 positiv; die sinkenden Zinsen halfen nun den Aktien auch nach dem Jahr 2000 nicht. Erst als die US-Zentralbank auf dem Höhepunkt der Finanzkrise ab 2008 für vierstellige Milliardenbeträge Staats- und Hypothekenanleihen kaufte und die US-Regierung die Banken mit Eigenkapital versorgte, entstand wieder eine Kaufgelegenheit. Es war allerdings extrem schwierig, unsere damaligen Mandanten zu diesem Zeitpunkt zu Aktienkäufen zu bewegen. Wer den Mut aufbrachte, konnte sich in den 17 Jahren bis heute über reale Kursgewinne von 11% p.a. freuen. Zu den Kursgewinnen kamen natürlich auch Dividendeneinnahmen.

Die seit dem Jahr 2022 beschleunigte dritte große technologiegetriebene Spekulationsblase in den USA verläuft bisher ähnlich wie ihre beiden Vorgänger. Die steigenden Zinsen werden zur Zeit ebenso ignoriert wie die Tatsache, dass der Wert der US-Aktien inzwischen auf den schwindelerregenden Wert von 450% der Geldmenge gestiegen ist (Grafiken 12, 13). Dies bedeutet: Wenn 22% der US-Aktien (100%/450%) zu den heutigen Kursen verkauft werden könnten, wäre die gesamte US-Geldmenge auf die Konten derjenigen US-Anleger gewandert, die gerade ihre Aktien verkauft haben. Falls danach noch irgendjemand verkaufen möchte, haben nur noch die Verkäufer Geld auf irgendeinem Konto.

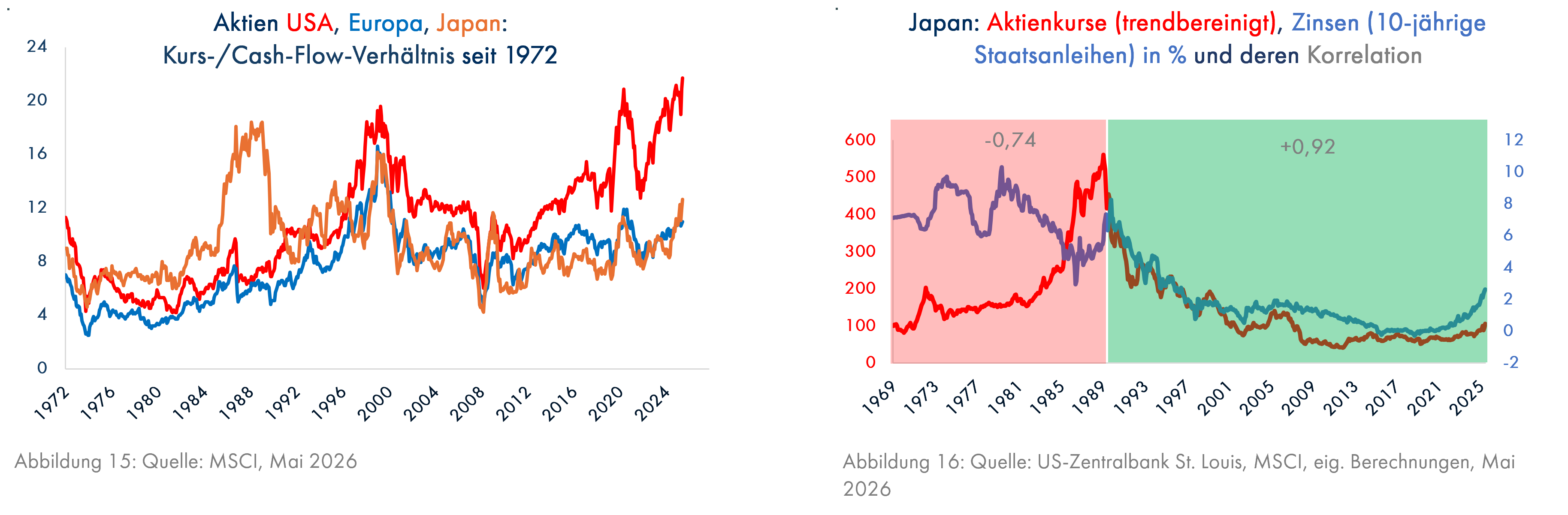

Auch in anderen Ländern weisen Spekulationsblasen ähnliche Merkmale auf. Seit 1972 liegen für die großen Aktienmärkte (USA, Europa, Japan) Bewertungskennzahlen mit guter Prognoseeigenschaft wie z.B. das Verhältnis der Aktienkurse zu den Bruttogewinnen (Cash Earnings) vor, so dass man nicht den Umweg über die Bewertung relativ zur Geldmenge gehen muss. In Grafik 15 sehen wir 4 Phasen auffallend hoher Bewertung. Zunächst wurde der japanische Aktienmarkt ab Mitte der 80er Jahre extrem teuer, während europäische und auch amerikanische Aktien sehr billig blieben. Grafik 16 zeigt die Korrelation zwischen den japanischen Aktienkursen und den Zinsen für japanische Staatsanleihen seit 1969. Sie entspricht dem bekannten Bild. Bis kurz vor dem Platzen der japanischen Blase Anfang 1990 war die Korrelation zwischen Aktienkursen und Zinsen negativ, aber ab Januar 1990 erreichte sie einen sehr hohen positiven Wert von +0,92 und blieb dort bis heute.

Dann stieg die Aktienbewertung ab Mitte der 90er Jahre in allen 3 Regionen bis zum Jahr 2000 stark an; die Begeisterung der Anleger für Telekom- und Internet-Aktien kannte keine Landesgrenzen. Schließlich stiegen die Aktienkurse im Jahr 2021 während der ersten Erholung nach der Corona-Krise, begleitet von extrem tiefen Zinsen, überall an, insbesondere in den USA, und dann folgte der KI-Boom, nachdem OpenAI das kostenlose KI-Programm ChatGPT veröffentlicht hatte (Grafik 15).

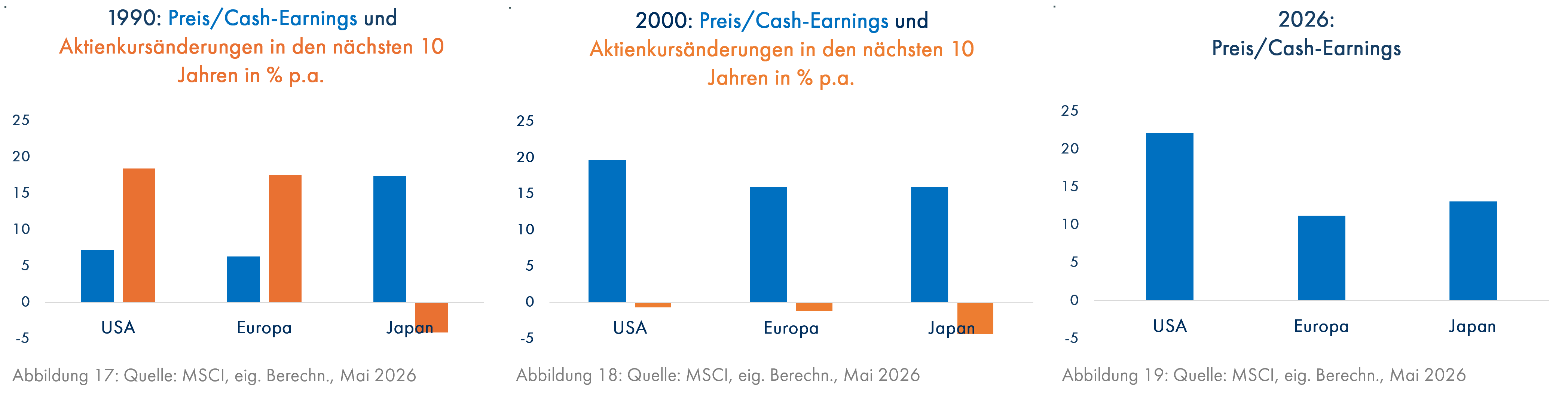

Das Erkennen von Spekulationsblasen ist sehr lukrativ, wenn man sich dem Herdentrieb entziehen kann. Kurz bevor der Crash in Japan begann, hatte ich die Probezeit überstanden, die ich überwiegend mit der Datenbank von MSCI und dem Bau von Prognosemodellen verbrachte. Die astronomische Bewertung japanischer Aktien war nicht zu übersehen. Grafik 17 zeigt, dass die Aktienmärkte in den USA und in Europa Ende 1989 billig und in Japan extrem teuer waren (blaue Säulen in Grafik 17). Dementsprechend machten die damals sehr zahlreichen Japan-Fans in den folgenden Jahren heftige Verluste, während Aktien in den USA und in Europa hohe Gewinne einbrachten. Im Jahr 2000 war alles überteuert. Wir hatten damals extrem niedrige Aktienquoten, was ich hier völlig entspannt schreiben kann, da einige unserer Mandanten von damals heute FINVIA-Kunden sind und unsere besondere Zurückhaltung bei Aktien aus dem Telekom- und Internetbereich ab dem Jahr 1999 sicher nicht vergessen haben. Heute ist erneut Vorsicht im am US-Aktienmarkt besonders stark vertretenen Technologiebereich geboten; das Preis-/Cash-Earnings-Verhältnis war in den letzten 54 Jahren niemals an einem der großen Aktienmärkte auf dem heutigen Niveau des US-Aktienmarktes (Grafik 19).

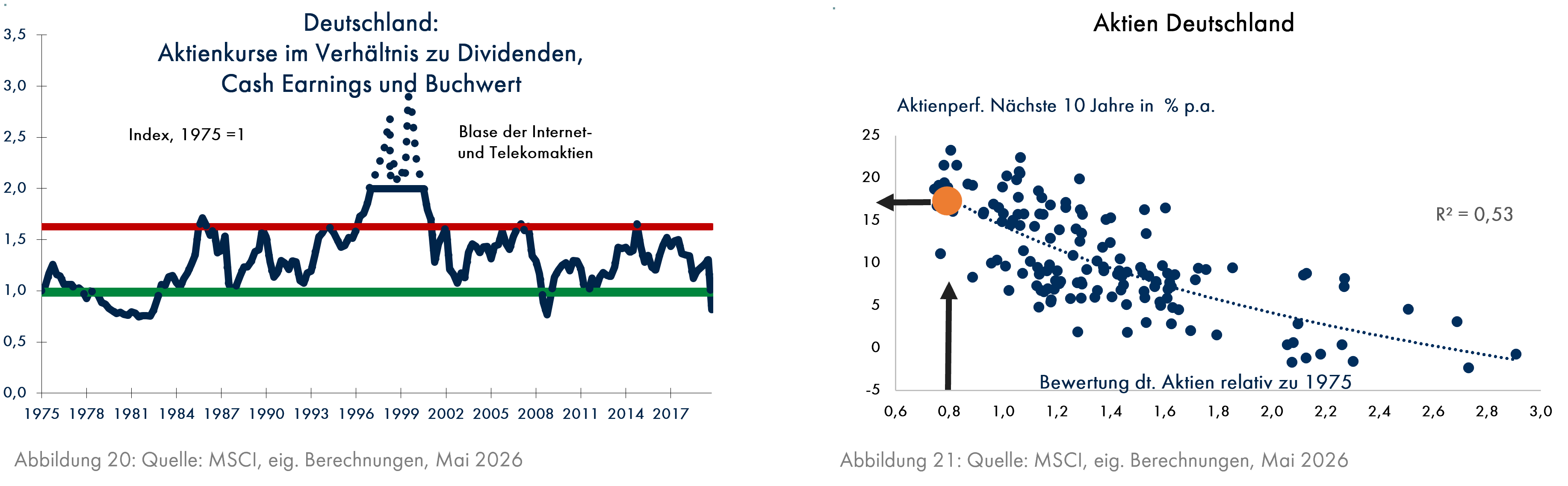

Übrigens empfahlen wir am 19. März 2020, im allerersten Kapitalmarktausblick von FINVIA, den Sie mit der Grafik 20 hier finden, nach einem Absturz der deutschen Aktienkurse um 39% innerhalb von 4 Wochen, deutsche Aktien zu kaufen. Diese waren auf eine sehr tiefe Bewertung gefallen (Grafik 20), die nicht höher war als während der Finanzkrise Anfang 2009 und während der 2. Ölkrise ab 1979. Leider fehlte mir der Mut, die dazugehörige Ertragserwartung von +17% p.a. bis 2030, die aus unserem Bewertungsmodell abzulesen war (Grafik 21), zu veröffentlichen. Angesichts der zu diesem Zeitpunkt außergewöhnlich pessimistischen Stimmung der Anleger hätte man diese Zahl vermutlich als absurd betrachtet, allerdings zu Unrecht; bis heute wäre der DAX bei den erwarteten 17% Rendite p.a. von 8.400 im März 2020 bis heute auf 22.119 gestiegen; die Prognose war demzufolge etwas zu pessimistisch.

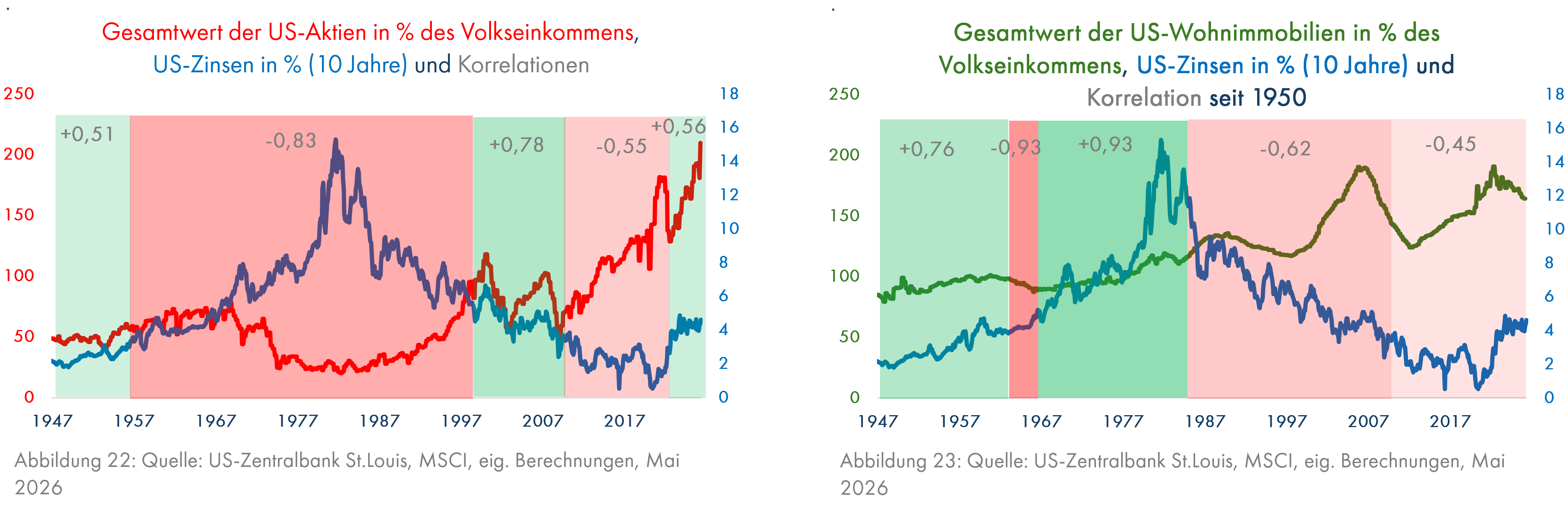

Seit 1947 liegen sowohl für US-Aktien als auch für US-Wohnimmobilien Bewertungen im Verhältnis zum Volkseinkommen vor. Dabei ähnelt die Grafik 22 der Grafik 13 und zeigt ebenfalls die starke negative Korrelation von Aktien und Zinsen in mehr als 40 Jahren bis kurz vor dem Höhepunkt der Spekulationsblase von 2000. Grafik 23 lässt erkennen, dass die Entwicklung von US-Wohnimmobilien ganz anders als die der Aktien verläuft. Insbesondere mit stark steigenden Zinsen kommen schuldenfreie Wohnimmobilien sehr gut zurecht, in dem langen Zeitraum von 1947 bis 1985 -dem stärksten Zinsanstieg in den USA seit dem Jahr 1800 (Grafik 6) stiegen ihre Werte sogar etwas schneller als das US-Volkseinkommen. In diesem Zeitraum hatten sich Aktien deutlich schwächer entwickelt.

Auch künftig werden US-Wohnimmobilien in einem Umfeld höherer Inflation besser zurechtkommen als die überbewerteten US-Aktien.

Fazit: FINVIA kann Zeitenwende. Im März 2020 erkannten wir das drastisch veränderte Umfeld für Staatsanleihen und empfahlen den Umstieg auf Cash, inflationsgeschützte Staatsanleihen und Gold. Dagegen machten wir trotz der allgemein sehr pessimistischen Stimmung und der Erwartung höherer Inflation nicht den damals weitverbreiteten Fehler, auch den Ausstieg aus Aktien zu empfehlen, sondern sprachen uns für den Aktienkauf aus, nicht nur in Deutschland.

Aktuell zeichnet sich nach dem dritten steilen Anstieg auf ein extrem hohes Kursniveau seit dem Jahr 1900 eine Zeitenwende für US-Aktien ab, insbesondere aus dem Technologiebereich Wenn die Kurse kippen, dürfte die US-Wirtschaft in Schwierigkeiten geraten und der Zins sinken. Das wird dann jedoch diesem Sektor nicht helfen. Allerdings bleiben andere Segmente des Aktienmarktes (Japan, Small Caps Europa, Gesundheits- und Basis-Konsumgüter-Aktien sowie US-Aktien außerhalb des Technologiesektors mit Wechselkurssicherung) durchaus attraktiv.

Das Umfeld für Renten ist nicht mehr ganz so negativ wie 2020, aber angesichts der Unfähigkeit der Politik – nicht nur in Deutschland -, die Staatshaushalte wieder auf eine solide Grundlage zu bringen, dürften die Renditen künftig kaum höher als die Inflation sein. Eine erneute Zeitenwende zum Besseren ist hier nicht zu erwarten.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom Mai 2021, den Sie hier finden:

Vor 5 Jahren haben wir ausführlich alle Argumente zusammengetragen, die für nachhaltig steigende Inflationsraten sprechen:

- Steigende Staatsverschuldung für konsumtive Zwecke

- Demografie

- Deglobalisierung

- Gelddrucken und Konjunkturprogramme wegen Corona.

Das war damals absolut keine Konsensmeinung. Die US-Zentralbank nahm die erste Zinserhöhung im März 2022 vor, also 10 Monate später. Die EZB brauchte bis zum Juli 2022, um sich zu einer ersten Zinserhöhung von 0% auf 0,5% aufzuraffen.

Den Kapitalmarktausblick können Sie auch hier herunterladen.