Kapitalmarktausblick 03/2020

Corona Krise und Kapitalmärkte

19.3.2020

Die aktuelle Krise ist nicht in der menschlichen, wohl aber in der finanziellen und ökonomischen Dimension gut mit der großen Finanzkrise von 2007 bis 2009 vergleichbar. Daher lassen sich zumindest für den Kapitalmarktausblick zunehmend belastbare Aussagen treffen.

Beide Krisen haben sich monatelang am Horizont angedeutet. Im Herbst 2005 war ein Buch des späteren Nobelpreisträgers Robert Shiller mit dem Titel „Irrational Exuberance“ erschienen, in dem der Autor, der rechtzeitig den Zusammenbruch der Internet-Aktien vor genau 20 Jahren vorhergesagt hatte, die Zustände am boomenden US-Wohnimmobilienmarkt detailliert beschrieb. Insbesondere die massenhafte Kreditvergabe an bonitätsschwache Hauskäufer war für ihn ein Vorzeichen für eine kommende Krise der US-Banken, nicht aber der weltweiten Finanzindustrie. Diese hatte sich jedoch heimlich über Zweckgesellschaften ebenfalls massiv mit den „Subprime“- Krediten eingedeckt und war damit – ähnlich dem Corona-Problem – grenzübergreifend infiziert.

In der heutigen Corona-Krise waren ab Dezember 2019 erste Meldungen über eine neue Viruserkrankung in China zu hören, aber man hielt dies zunächst für ein lokales Problem, basierend auf dem woanders nicht üblichen Ernährungsverhalten der Chinesen. Damals erreichten der Aktienmarkt im Oktober 2007 seinen Höhepunkt, diesmal im Februar 2020.

Damals gab es einen ersten plötzlichen Schock, als man die Verbreitung von „Subprime“-basierten Wertpapieren im europäischen Finanzsystem entdeckte.

Der zweite Schock, die Lehman-Pleite im September 2008, stellte die Stabilität des gesamten Finanzsystems weltweit in Frage. Plötzlich erhielten Firmen keine Aufträge und Kredite mehr; allgemein wurde eine schwere deflationäre Depression erwartet. Deswegen griffen die Staaten und auch die meisten Notenbanken – außer der EZB ¬– mit seit Jahrzehnten nicht mehr gekannten Maßnahmen ein. Die Regierungen steigerten die Staatsausgaben massiv und die Zentralbanken kauften mit frisch gedrucktem Geld Staatsanleihen und in den USA auch die problematischen Hypothekenpapiere auf. Außerdem wurden amerikanische Banken – aus heutiger Sicht sehr erfolgreich – mit 200 Mrd. Dollar Eigenkapital vom Staat versorgt.

An diesem Punkt sind wir zur Zeit erneut angekommen. Der plötzliche Schock war die Erkenntnis, dass das Corona-Virus nationale Grenzen überwindet und dass zur Eindämmung der Zahl der Infizierten Maßnahmen ergriffen werden müssen, die sowohl die Nachfrage (Tourismus, Luftfahrt, etc.) als auch das Güterangebot (Lieferung von Teilen für die Autoproduktion, etc.) stark absenken. Damit ist eine mindestens ebenso starke Rezession wie 2008/2009 als sicher anzunehmen.

Allerdings sind die Gegenmaßnahmen seitens der Staaten und Zentralbanken nicht nur vergleichbar mit denen der Finanzkrise, sondern sie lassen die Erfahrung von damals erkennen. Man hat in wenigen Tagen nicht nur die Zinsen kräftig gesenkt (USA), sondern erneute großvolumige Anleihekäufe auch für die Anleihen von Unternehmen angekündigt. Der Anstieg der langfristigen Zinsen in Italien oder Griechenland bis gestern konnte damit bereits heute gestoppt werden. Diesmal zögert die EZB nicht; Frau Lagarde hat gestern ausdrücklich erwähnt, dass die finanziellen Möglichkeiten der EZB unbegrenzt sind.

Da auch die staatlichen Maßnahmen gezielt den Zusammenbruch von kleinen und großen Firmen sowie finanzielle Engpässe bei Kurzarbeitern oder krisenbedingt Entlassenen bekämpfen werden und man hier ebenfalls mit enormen Beträgen vorgehen will, sollte wie in 2009 der Einbruch der Wirtschaft in einigen Monaten zum Stillstand gebracht werden können, wenn eventuell die ersten wirtschaftlichen Beschränkungen wieder gelockert werden können.

Besonders erwähnenswert an dieser Stelle ist der von uns für den Fall einer neuen Krise seit Jahren vorhergesagte Einsatz von Helikoptergeld (Hongkong, USA), was eindeutig über die Maßnahmen zur Bekämpfung der damaligen Finanzkrise hinausgeht.

Auch die Bewertung der Aktienmärkte entspricht international bereits fast dem extrem tiefen Niveau von Ende 2008. Das weltweite Bewertungsniveau wird noch immer nicht ganz zu Unrecht von den US-Technologiewerten unterstützt, die – wie z.Zt. Amazon, die wegen hoher Nachfrage 100.000 Leute einstellen wollen – von der Corona-Krise weniger betroffen sind als etwa die deutsche Automobil-industrie, die stark unter dem Zerreißen der Lieferketten leidet (VW mit baldigem Produktionsstop).

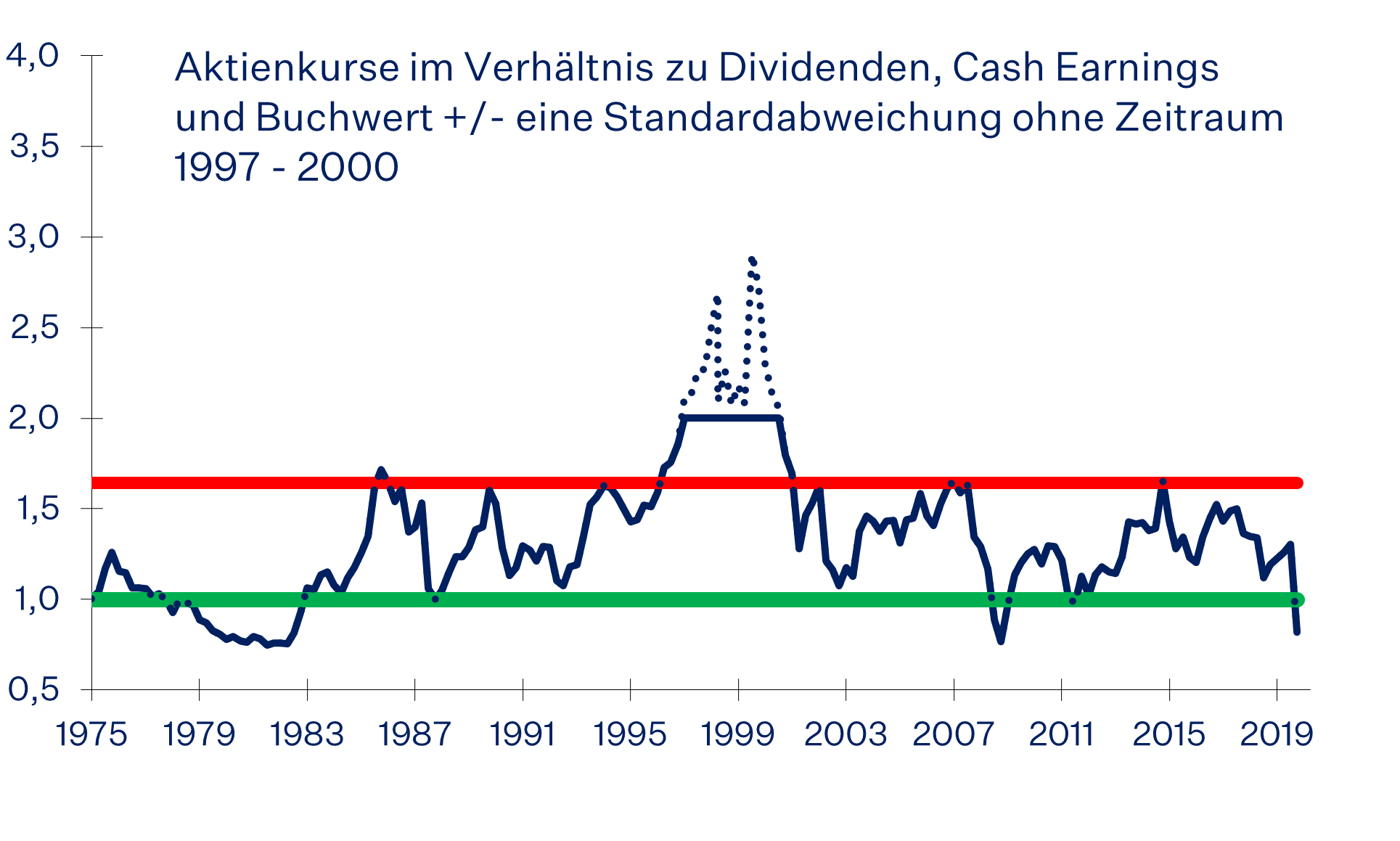

So ist das Bewertungsniveau des deutschen Aktienmarktes fast auf dem Niveau zum Höhepunkt der Finanzkrise bzw. Anfang der achtziger Jahre angekommen, wenn Bewertungsgrößen wie Dividenden, Buchwerte und Cashflow ins Verhältnis zu den Aktiennotierungen gesetzt werden. Zu diesen Zeiten waren aber auch die gebotenen Renditen der Anlagealternative – langlaufende Staatsanleihe – im teilweisen zweistelligen Bereich. D.h. Anleihen stellten eine tatsächliche Anlagealternative dar.

Demzufolge ergeben sich für langfristige Investoren am Aktienmarkt sehr attraktive Möglichkeiten, unabhängig davon, ob das Tief an den Aktienmärkten bereits erreicht wurde oder nicht.

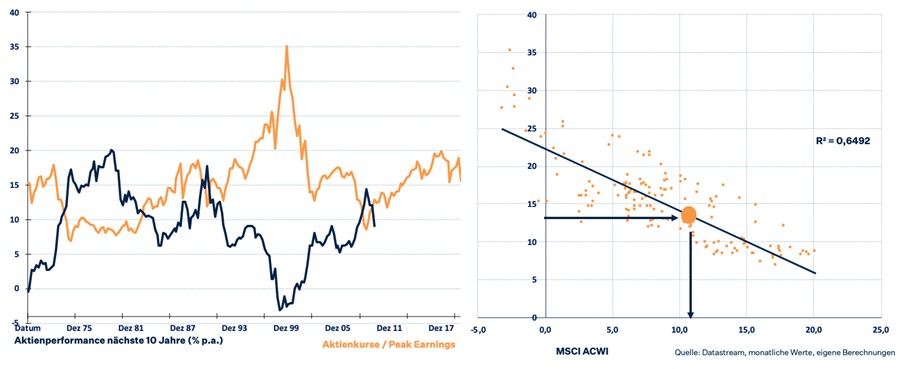

Aus dem aktuellen Verhältnis von Aktienkursen zu Gewinnen am Höchstpunkt kann für den globalen Aktienmarkt (MSCI ACWI) für die nächsten 10 Jahre eine durchschnittliche, jährliche Wertsteigerung von +10% erwartet werden.

Dagegen sind die Anleiherenditen nach wie vor auf einem historisch beispiellos tiefen Niveau, so dass Anleger, die jetzt verkauft haben, kaum dauerhaft dem attraktiven Aktienmarkt fernbleiben können. Anleihen haben in den letzten Tagen neben einer vernünftigen Verzinsung auch ihre risikosenkende Eigenschaft eingebüßt, bei fallenden Aktienkursen zu steigen. Da die Staaten ihre Verschuldung erneut wie schon 2009 drastisch ausweiten müssen, haben die Anleger möglicherweise nicht nur bei Unternehmensanleihen, sondern neuerdings auch bei Staatsanleihen zunehmend die wackelnde Bonität im Blickfeld. Einen Zusammenbruch erwarten wir aber nicht, da die Zentralbanken hier bei wachsenden Problemen aggressiv kaufen dürften. Dennoch ist inzwischen Gold neben Cash die einzige verbliebende mittelfristig risikosenkende Anlageform, die auch langfristig im Gegensatz zu Anleihen eine deutliche positive Performance abwerfen kann.

Der Grund liegt in der ökonomisch langfristig wichtigsten Folge der Corona-Krise. Unternehmen haben schon mit dem Aufstieg des Populismus und spätestens mit dem Beginn des Handelskrieges USA – China begonnen, die Stabilität ihrer global optimierten Lieferketten zu hinterfragen. Spätestens jetzt, wo es nicht nur um Zölle, sondern um die schlicht fehlende Verfügbarkeit wichtiger Zulieferteile geht, dürfte man tendenziell die Lieferketten stärker zentralisieren, um nicht – wie aktuell VW – von einem teuren Produktionsstop gefährdet zu werden. Damit wird die Produktion kostenmäßig weniger effizient, d.h. teurer. Auch die globale Mobilität von Arbeitskräften dürfte sinken, so dass die Löhne stärker steigen könnten. Beides führt langfristig zu einer stärker abgeschotteten Welt, in der höhere Inflationsraten vorherrschen dürften.

Bei den Beteiligungsfonds sollte man mit vermehrten Kapitalabrufen rechnen, da in den letzten Jahren in erheblichem Maße Kreditlinien zur Finanzierung von Unternehmenskäufen eingesetzt worden waren, die nun zurückgeführt werden (müssen?), um potenziellen Liquiditätsengpässen frühzeitig entgegenzusteuern. Ausschüttungen dürften b.a.w. nur in Ausnahmefällen stattfinden, da die Kurseinbrüche am Aktienmarkt auch die Bewertung der Firmen im Besitz von Beteiligungsfonds dämpfen. In den Beteiligungsfonds der Investoren wird sich dies erst zeitlich verzögert im zweiten Quartal 2020 widerspiegeln. Gleichwohl zeigt sich in der Krise wieder das aktive Management der Beteiligungsfondsmanager, die ihre Unternehmen durch das Ziehen von Kreditlinien vorsorglich mit zusätzlicher Liquidität ausstatten. Nach 2009 hat es mehrere Jahre gedauert, bis die Fonds wieder Unternehmen mit hohem Gewinn verkaufen konnten.

Kreditfonds (Private Debt) sollten vorerst nur beobachtet werden, da natürlich nicht sichergestellt ist, daß alle Unternehmen vom Staat gerettet werden, bzw. die Krise meistern werden. Pleiten würden hier die Renditen schnell auffressen. Wir gehen hier von restriktiveren Finanzierungsmodalitäten seitens der Banken aber auch seitens der Kreditfonds aus.

Im Immobilienbereich sind zur Zeit die Bedingungen für die von uns bevorzugten deutschen Wohnimmobilien im günstigen Preissegment weiterhin grundsätzlich positiv, da die Zinsen weiterhin niedrig sind und gerade in diesem Sektor die Nachfrage das Angebot weit übersteigt. Kurzfristig interessant sind liquide Anlagen in diesem Bereich, da bei einem völlig stabilen Geschäftsmodell, soliden Eigenkapitalquoten und einer langfristigen Finanzierungsstruktur die Kurseinbrüche der letzten Wochen in Höhe von jeweils fast 30% nicht nachhaltig sind.

Insgesamt stellt die aktuelle Situation für diejenigen Anleger eine Kaufgelegenheit dar, die in Bezug auf den Kapitalbedarf eines Illiquiden Portfolios sowie die sonstigen Ausgaben ausreichende Überschussliquidität haben. Für weniger Risikofreudige oder Anleger mit eher knapper Überschussliquidität sind auch Discountzertifikate z.B. auf den EuroStoxx-50-Index mit Renditen von ca. 20% auf 1 Jahr bei stagnierenden Aktienkursen attraktiv. Als Risikosenker sollten vorläufig Cash und Gold gegenüber Renten aller Art vorgezogen werden.

Den Kapitalmarktausblick können Sie auch hier herunterladen.