Kapitalmarktausblick 06/2020

Corona, Inflation und Kapitalmärkte

29.6.2020

Rückblick

In unserem letzten Kapitalmarktausblick vom 28. Mai haben wir erläutert, warum die Regierungen und Zentralbanken ungeachtet der hohen und coronabedingt stark steigenden Staatsschulden die Wirtschaft mit weiteren Geldern ankurbeln werden.

Im Juni wurde dann dementsprechend das Programm der EZB zum Ankauf von Staats- und Unternehmensanleihen um weitere 600 Mrd. € aufgestockt und von der US-Regierung ein neues Infrastrukturprogramm über 1.000 Mrd. $ verkündet.

Inflationen werden seit Jahrtausenden von Staaten ausgelöst, jedoch müssen dazu zwei Voraussetzungen erfüllt sein:

Voraussetzungen für Inflation

- Der Staat hat „Investitionen“ getätigt, deren Rendite nicht ausreicht, um die dafür aufgenommenen Schulden zu bedienen und zu tilgen. Bei Staaten und ebenso bei privaten Schuldnern (Unternehmen, private Haushalte) führt dies zu einer im Verhältnis zu den Einnahmen steigenden Verschuldung und irgendwann häufig zum Bankrott. Staaten, deren Fehlinvestitionen bis zum frühen 20. Jahrhundert aus verschwenderischer Hofhaltung des Monarchen (zur Erlangung von Prestige) oder verlorenen Kriegen bestanden (die Anfänge des heutigen überzogenen Sozialstaat hatte man gerade erst erfunden), konnten sich vor der Staatspleite schützen, wenn Voraussetzung Nr. 2 gegeben war:

- Der Staat kann selbst Geld „herstellen“. Zu diesem Zweck führte man Plünderungskriege und tilgte mit der Beute die Schulden ganz sauber in der entsprechenden Edelmetallmenge, die man schuldig war.

Historie

Ein berühmtes Beispiel hierfür ist Julius Cäsar, der privat aufgrund von gewaltigen Schulden zur Finanzierung seiner Politikerkarriere vor dem persönlichen Bankrott stand. Dann aber konnte er durch die Eroberung und massive Ausplünderung zunächst von Gallien – er soll u.a. eine Million Gallier als Sklaven verkauft haben – seine persönlichen Schulden tilgen und römischer Diktator werden. Danach gelang ihm neben der Eroberung von Kleopatra auch die von Ägypten, aus dem er gewaltige Reichtümer herauszog und diese zur Stabilisierung der zuvor in mehreren Bürgerkriegen zerrütteten römischen Staatsfinanzen bereitstellte. Glücklicherweise waren unsere germanischen Vorfahren damals so bettelarm, dass Cäsar auf eine Eroberung Germaniens verzichtete – das Land wäre nicht einmal zum Unterhalt der Besatzungstruppen in der Lage gewesen.

Als es dann im 2. Jahrhundert nach Christus in Rom erneut finanziell eng wurde, eroberte Kaiser Trajan Rumänien, weil dort die letzten für römische Truppen erreichbaren Goldminen existierten.

Im 16. Jahrhundert versuchten sich die Spanier in der Geldherstellung. Geld bestand noch immer aus Edelmetallen, daher beuteten sie die süd- und mittelamerikanischen Edelmetallminen aus.

Da die spanischen Monarchen aber noch keine Meister der Kostenrechnung waren, entging ihnen, dass die Förderung und der Seetransport teurer waren als der Gegenwert der gewonnenen Edelmetalle. Zudem setzte Ihnen auch der erfolgreiche britische Pirat Sir Francis Drake zu, der mit der Lizenz zum Kapern der spanischen Goldflotten äußerst erfolgreich war.

Ebenso wie das römische ging auch das spanische Weltreich letztlich an der Unfähigkeit zugrunde, ausreichend Edelmetall zu beschaffen, um die Schulden der vielen Fehlinvestitionen zu bedienen.

Immerhin entdeckten die Römer schon im 1. Jahrhundert die bis heute übliche zweite Methode der Geldherstellung: die Schaffung von neuem Geld ohne die Beschaffung von zusätzlichem Edelmetall.

Kaiser Nero hatte die bahnbrechende Idee, den Goldmünzen (dem „Aureus“) etwas Silber beizumischen, so dass mehr Münzen geprägt werden konnten.

Zweihundert Jahre später war dann kaum noch Edelmetall in den Münzen vorhanden.

Noch Friedrich der Große hat sich während des Siebenjährigen Krieges in dieser Kunst mit gewissem Erfolg geübt; er bezahlte seine Soldaten zeitweise mit Kupfermünzen mit Silberüberzug und mit Prägedatum 1756, also aus dem Jahr vor Kriegsausbruch.

Gegenwart

Heute hat man technologisch mit der Erfindung des Papiergeldes und jüngst der elektronischen Kontoführung entscheidende Fortschritte erzielt. Während Kriegsverlierer wie die amerikanischen Südstaaten im Bürgerkrieg oder Deutschland in den beiden Weltkriegen noch gewaltige Massen an Banknoten herstellen lassen mussten, können Zentralbanken im Jahre 2020 unendlich viel Geld in Sekundenschnelle elektronisch bereitstellen.

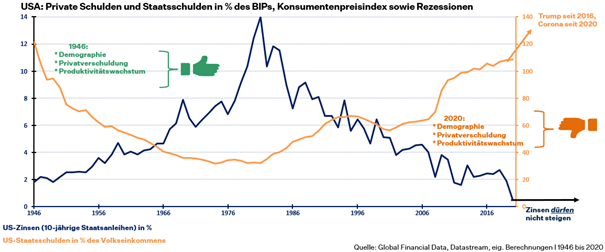

USA: Private Schulden und Staatsschulden in % des BIP

Diese Grafik lässt erahnen, dass dies nicht erst seit der Corona-Pandemie immer wichtiger wird (Beispiel USA, stellvertretend für die meisten anderen entwickelten Länder). Immer wenn die Staatsschulden sehr hoch waren, wie etwa nach dem auch für den Kriegsgewinner USA sehr teuren 2. Weltkrieg, drückte die Zentralbank den Zins massiv nach unten.

In 2020 wurde der Zins für 10-jährige US-Staatsanleihen auf unter 1% p.a. gedrückt! Nur so bleibt der gewaltige Schuldenberg, der in den USA am Ende diesen Jahres bei über 130% des Volkseinkommens liegen wird, noch bedienbar.

Damit aber der staatliche und der nicht nur in den USA noch größere private Schuldenberg nicht zu einer schweren Wirtschaftskrise mit großer Pleitewelle führt, haben Zentralbanken gar keine andere Wahl mehr, als ihre jeweilige Regierung maximal durch Gelddrucken zu unterstützen. Damit ist die Unabhängigkeit der Zentralbanken überall Geschichte, auch wenn man das in Deutschland kaum aussprechen darf. Zudem nehmen die Inflationsrisiken zu (siehe nächste Grafik).

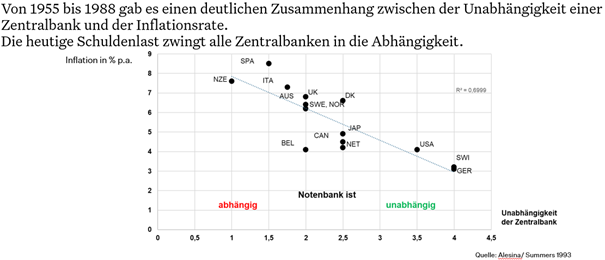

Unabhängigkeit vs. Abhängigkeit von Zentralbanken und Inflation

Zwischenfazit

Damit sind die beiden zur Entstehung von Inflation grundsätzlich notwendigen Voraussetzungen, extrem hohe Verschuldung des Staates und die unlimitierte Fähigkeit, unendlich viel Geld jederzeit herzustellen, in allen Industriestaaten gegeben.

Aktuelles Inflationsrisiko?

Nun wollen wir der Frage nachgehen, wie hoch die Inflationsrisiken in dem aktuellen Umfeld tatsächlich sind.

Zunächst überwiegen kurzfristig nicht inflationäre, sondern deflationäre Gefahren.

Zumal ja der aktuelle, extreme Einbruch der Wirtschaft mit einer im Herbst zu erwartenden Pleitewelle zahlreicher vor allem kleiner Firmen und entsprechend höherer Arbeitslosigkeit verbunden sein wird. Zudem werden auch etliche Großunternehmen die aktuelle Lage nutzen, um insbesondere Personalkosten abzubauen.

Allein der massive Einbruch des Ölpreises (am 20. April war er sogar unter 0 Dollar pro Barrel gefallen) drückt die Inflationsrate weltweit kräftig (aber nur für 12 Monate). Steigende Arbeitslosigkeit wirkt natürlich auch nicht inflationssteigernd.

Außerdem fließt zurzeit viel frischgedrucktes Geld als Kredit (etwa von der Staatsbank KfW) an strauchelnde Unternehmen. Aber auch zinsgünstige Kredite müssen irgendwann zurückgezahlt werden, was die Wirtschaft erneut dämpfen wird.

Schließlich verweisen viele Ökonomen darauf, dass auch die großvolumige Gelddruckerei nach der Lehman-Pleite 2008 entgegen damaligen Befürchtungen keinerlei Inflation ausgelöst hat. In den nächsten 2-3 Jahren werden diese preisniveausenkenden Effekte die inflationstreibenden Einflussfaktoren noch überdecken.

Zukünftige Entwicklung

Aber wenn die Wirtschaft wieder angesprungen ist, werden allmählich starke inflationstreibende Faktoren ihre Wirkung entfalten.

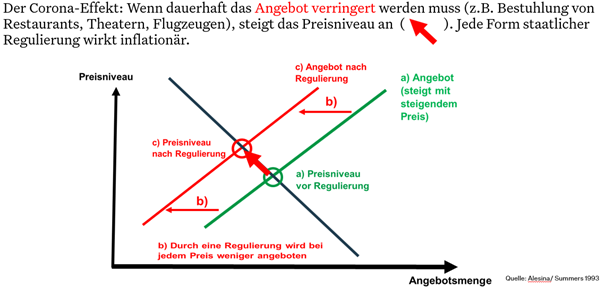

Wenden wir uns zunächst der Entwicklung des Angebots von Waren und Dienstleistungen zu. Hier hat die Politik durch starke Eingriffe in die Wirtschaftsabläufe dafür gesorgt, dass das Angebot in manchen Bereichen nicht nur aktuell, sondern auch mittelfristig durch bleibende Regulierungen stark eingeschränkt wird. Das wirkt tendenziell inflationssteigernd, wie die nachfolgende Darstellung zeigt

Preisniveau vs. Angebotsmenge

Ebenso wirkt die coronabedingte Umstellung vieler sogenannter Lieferketten inflationstreibend. Im Gesundheitswesen nimmt der Staat hierauf starken Einfluss. Aber auch die privaten Unternehmen werden reagieren.

Bspw. der Autohersteller, der mit der Schließung chinesischer Fabriken bestimmte Vorprodukte nicht mehr bekam und deshalb die gesamte Produktion stilllegen musste, wird sich nicht mehr auf einen Zulieferer verlassen. Er wird vielmehr mehrere regional gestreute Zulieferer suchen oder die Produktion selbst übernehmen. Dies wirkt definitiv kosten- und damit inflationstreibend.

Feststellen konnte man diese Tendenzen schon mit dem aufkommenden Handelskrieg zwischen China und den USA. Daher dürfte dieser begonnene Trend, auch nach einem möglichen Abflauen der Pandemie, weiterhin Bestand haben.

Generell sind wir in eine Ära sinkender globaler Vernetzung der Volkswirtschaften eingetreten. Hieraus wird nachhaltig und stetig steigender Inflationsdruck resultieren.

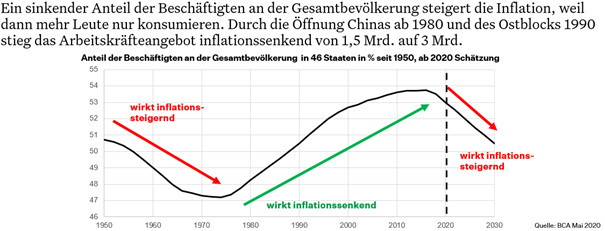

Demographie - Einfluss auf Inflation?

Der zweite mächtige inflationstreibende Einflussfaktor ist die Demographie.

Bis Ende der 70er Jahre sank durch eine hohe Zahl von Kindern und Jugendlichen der Anteil der Arbeitskräfte an der Gesamtbevölkerung. Seit Ende der 2010er Jahre ist ein ähnlicher Effekt durch eine wachsende Zahl von Rentnern zu beobachten.

Dadurch gibt es relativ viele Menschen, die etwas konsumieren, aber nichts produzieren. Entsprechend gibt es eine Tendenz zu höherer Inflation. Seit 1980 nahm der Anteil der Arbeitskräfte aufgrund der überall sinkenden Geburtenraten stark zu. Hierzu trug auch die Öffnung Chinas und des ehemaligen Ostblocks ab 1990 bei.

Unternehmen in den westlichen Industrieländern konnten hohe Lohnforderungen der Gewerkschaften zurückweisen, indem sie damit drohten, die Fabrik z.B. nach China zu verlagern.

Anstieg Arbeitskräfte - Absinken der Inflation

Dadurch (und aufgrund der zu Beginn dieser Periode sehr niedrigen Staatsverschuldung, die die Bekämpfung der Inflation der 70er Jahre durch hohe Zinsen möglich machte – (siehe Grafik Seite 3), fielen die Inflationsraten 40 Jahre lang.

Nun jedoch wirkt die wachsende Zahl älterer Menschen in den westlichen Demokratien inflationssteigernd, denn politisch bedingt wird es nicht zu Personalabbau im Gesundheitssektor kommen, sondern im Gegenteil wird man hier Lohnsteigerungen sehen.

Denn ältere Wähler nehmen einen immer größeren Anteil an der Wahlbevölkerung ein und üben zudem ihr Wahlrecht überproportional oft aus. Daher werden die Ansprüche auf Gesundheitsleistungen aus den genannten politischen Gründen auch nicht abgesenkt.

"Populismus" - Inflationstreiber!

Damit sind wir beim bereits jetzt wirksamen inflationstreibenden Faktor, dem Populismus, angekommen. Die populistischen Wirtschaftsprogramme beinhalten folgende inflationstreibende Bestandteile:

- Abschottung der Wirtschaft (Deglobalisierung), die über direkt preistreibende Zölle auf Warenimporte die Inflation anheizt, Lohnerhöhungen werden ermöglicht, auch indem die Grenzen für Zuwanderer dichtgemacht werden sollen.

- Direkter Zugriff auf die Zentralbank, von Trump (und z.B. von Marine Le Pen in Frankreich) immer gefordert, von Erdogan schon längst durchgeführt.

- Die Rechtfertigung der Abschottung dadurch, dass die „Ausländer“ feindlich gesinnt sind, weswegen man mehr in (inflationstreibende) Aufrüstung „investieren“ muss (Trump, Putin, Erdogan, Xi Jinping)

Inflationsbekämpfung nur spät und zögerlich

Der letzte wichtige Baustein für eine Steigerung der Inflation liegt in deren zögerlicher und verspäteter Bekämpfung.

Hohe Zinsen werden sowohl für die Staaten als auch für die Privatwirtschaft tödliche Wirkung entfalten. Der Altschuldenstand ist jetzt schon enorm hoch. Daher kann man mit Sicherheit davon ausgehen, dass es nur halbherzige und wenig koordinierte Versuche zur Eindämmung einer aufkommenden Inflation geben wird.

Die Corona-Pandemie wird die Schulden auch dadurch weiter hochtreiben, dass die Regierungen beginnen, die ökonomischen Folgen nicht nur durch billige Kredite – die bei Rückzahlung ja eher deflationär wirken, sondern vermehrt durch Zuschüsse, also Geld, das man nicht zurückzahlen muss, abzufedern.

Dies ist wesentlicher Bestandteil des EU-Programms über 500 Mrd. €, das erstmals durch von der EU selbst ausgegebenen Anleihen finanziert werden wird. Es werden weitgehend keine Kredite, sondern Zuschüsse verteilt. Es ist auch damit zu rechnen, dass unverschuldet in Not geratene (Klein-) Unternehmen erfolgreich Schadenersatz einklagen werden. Privathaushalte werden ohnehin schon etwa in den USA, in Japan oder in Hongkong durch direkte notenbankfinanzierte Geldzahlungen über Wasser gehalten. In Deutschland regelt dies noch der Sozialstaat, aber die Bedingungen etwa beim Kurzarbeitergeld – ebenfalls einem Zuschuss – wurden bereits erweitert. Zuschüsse steigern die Staatsschulden stärker als die Vergabe von Krediten und wirken langfristig inflationär.

Fazit für Anleger

Vor diesem Hintergrund ist es bemerkenswert, dass die breite Masse der Anleger noch immer große Teile ihres liquiden Vermögens auf Konten und in (Staats-) Anleihen angelegt hat. In einer Studie zu 57 Hyperinflationen der letzten 150 Jahre hat der kanadische Analysedienst Bank Credit Analyst (BCA) gezeigt, dass sich die Anleger immer so verhalten haben.

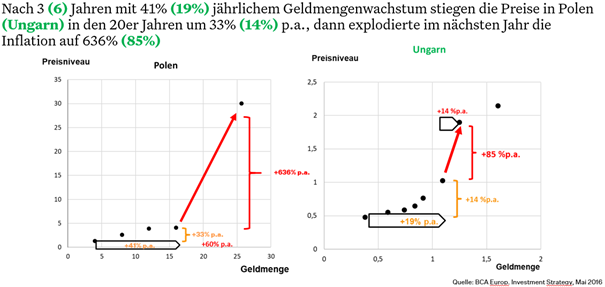

Geldmenge treibt zeitversetzt die Inflation

Nach mehreren Jahren deutlich steigender Geldmengen (orange Zahlen) ist die Inflationsrate nicht allzu stark gestiegen. Aber plötzlich schießt sie nach oben, ohne dass eine massiv beschleunigte Erhöhung der Geldmenge vorlag.

Die Erklärung:

Es dauerte Jahre, bis die Masse der Anleger erkannte, dass zu viel Geld im Umlauf ist. Zudem gleichen die mauen Erträge auf Anleihen und Kontoguthaben bei weitem nicht mehr die Inflationsrisiken aus.

Nachdem dies erkannt wurde, tauschten die Anleger ihre festverzinslichen Anlagen massenhaft in Sachwerte (Aktien, Unternehmensbeteiligungen, Edelmetalle und Immobilien) um oder gaben das Geld für Konsum aus, so dass sowohl die Preise der Sachwerte als auch der Konsumgüter stark anstiegen.

Die Wahrscheinlichkeit für eine solche Entwicklung ist in den nächsten Jahren noch gering, steigt aber in der zweiten Hälfte der Dekade erheblich an.

Daher sollten Anleger mit einem langfristigen Anlagehorizont den Hauptteil ihres Vermögens breit gestreut in Sachwerten anlegen und sich nicht nur auf Immobilien konzentrieren, deren Eigentümer von finanziell klammen Staaten gern kräftig zur Ader gelassen werden.

Selbst die wirtschaftsfreundliche Schweiz hat vor wenigen Tagen ein Gesetz erlassen, dass die Vermieter gewerblicher Immobilien zu einem Mietverzicht in Höhe von 60% zwingt, wenn der Mieter coronabedingte Schwierigkeiten hat.

Auch nach den kräftigen Kursgewinnen der letzten Wochen bleiben Aktien weltweit attraktiv; der jährliche Mehrertrag gegenüber Staatsanleihen beträgt 5% auf eine Zehnjahressicht. Das stellte in den letzten 50 Jahren immer eine gute Kaufgelegenheit dar, zumal der von manchen Anlegern erhoffte Zinsanstieg schlicht ausbleiben wird, da die (Staats-) Verschuldung ist einfach zu hoch ist.

Den Kapitalmarktausblick können Sie auch hier herunterladen.