Kapitalmarktausblick 02/2026

Künstliche Intelligenz (KI), Konjunktur und Kapitalmärkte

27.2.2026

An den internationalen Aktienmärkten vollzieht sich eine Trendwende. Die KI-Aktien, die den US-Aktienmarkt seit 2022 angetrieben hatten, steigen nicht mehr mit der gewohnten Geschwindigkeit; andere Technologieaktien, insbesondere im Bereich Software, fallen sogar. Große Börsengänge von bisher privaten KI- und Technologiefirmen zu überhöhten Preisen könnten den Beginn einer mehrjährigen Schwächephase in diesen Sektoren einleiten, wie es auch in der Vergangenheit zu beobachten war. Dazu kommt Trumps chaotische Politik, die den guten Ruf der USA als Investitionsstandort unterminiert. Die dadurch ausgelöste Dollarschwäche treibt nicht nur den Goldpreis, sondern zunehmend auch außeramerikanische Aktienmärkte an.

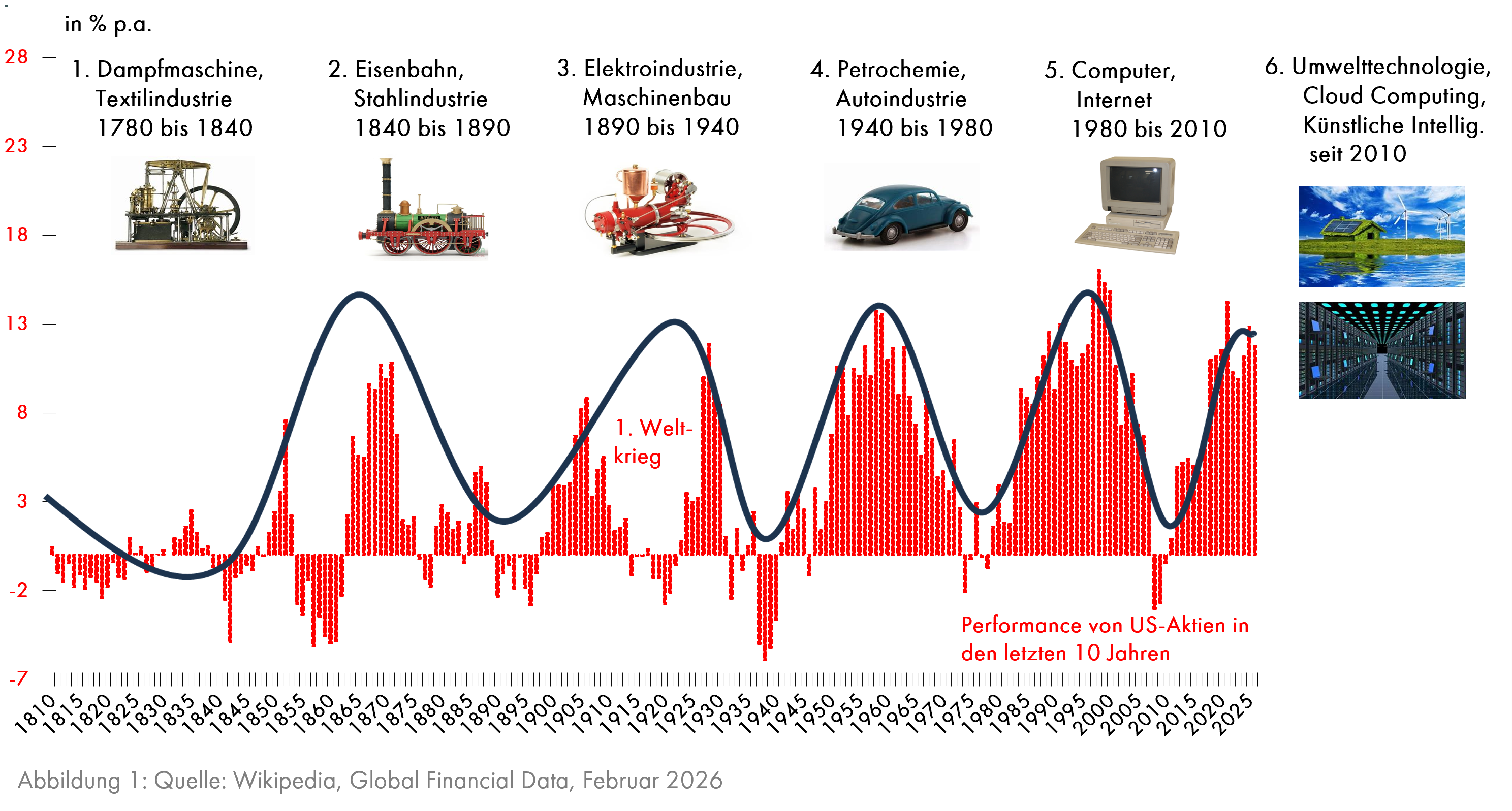

Der sowjetische Ökonom Nikolai Kondratjew (1892 -1938) wurde durch die Entdeckung von jahrzehntelangen Auf- und Abwärtsbewegungen der Weltkonjunktur seit dem Beginn der industriellen Revolution im 18. Jahrhundert berühmt. Er erkannte, dass neue Basisinnovationen – zuerst die Dampfmaschine – einen anhaltenden Aufschwung auslösten, der später durch Überkapazitäten aufgrund von zu hohen Investitionen in einen langjährigen Abschwung überging. Sein Pech war seine in den 20er Jahren veröffentlichte Erkenntnis, dass der Kapitalismus immer wieder mit Basisinnovationen eine neue Aufschwungphase erzeugt. Dies stand in direktem Widerspruch zur offiziellen marxistischen Ideologie, nach welcher der Kapitalismus dem Untergang geweiht sei. Stalin ließ ihn daher 1930 verhaften. Grafik 1 zeigt, dass Kondratjew Recht hatte; sein Konzept funktionierte gemessen an den 10-jährigen Erträgen des US-Aktienmarktes nach seinem Tod sogar noch besser als zum Zeitpunkt seiner Entdeckung, als die dritte Welle durch den 1. Weltkrieg unterbrochen worden war. Inzwischen ist nicht der Kapitalismus untergegangen, sondern der Kommunismus, und die 6. Kondratjew-Welle steht in voller Blüte, zur Zeit befeuert von dem großen Thema Künstliche Intelligenz (KI).

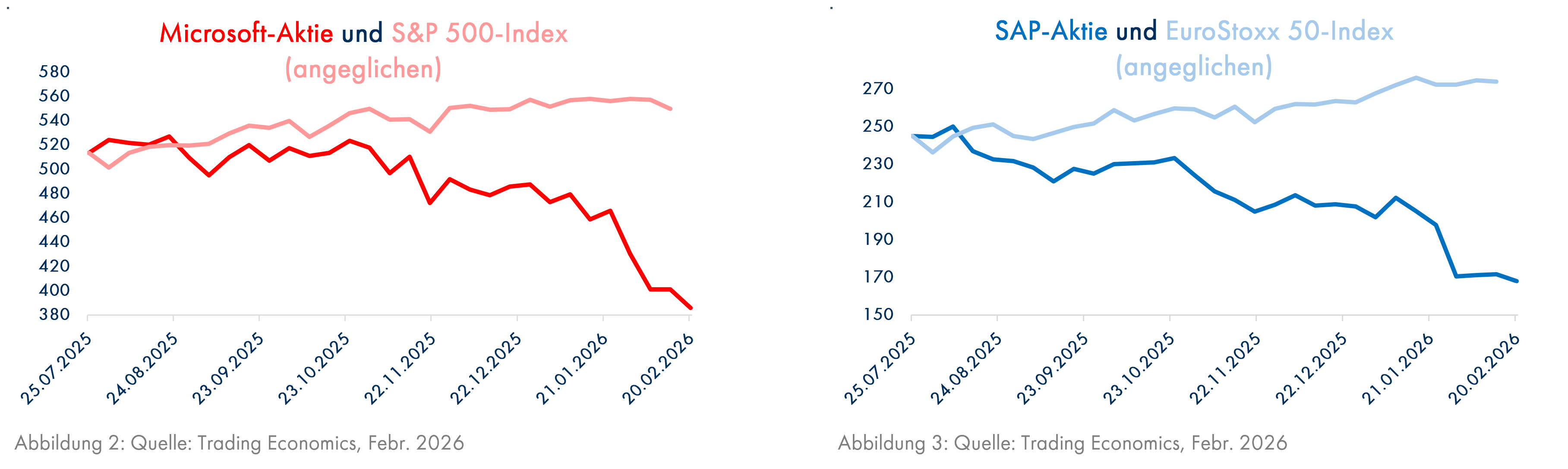

KI hat in wenigen Jahren nicht nur einem wesentlichen Teil der Schüler die lästige Aufgabe der Erstellung von Hausaufgaben abgenommen, sondern auch zahlreiche sinnvolle Anwendungen gefunden. Beispielsweise halten es manche Investoren für möglich, dass KI-Anwendungen komplexe Software ersetzen könnten, was bei den Software-Firmen - beispielsweise bei den jeweils größten Software-Aktien in den USA (Microsoft) und in Europa (SAP) - zu heftigen Kursrückgängen in ansonsten leicht steigenden Gesamtmärkten geführt hat (Grafiken 2 und 3).

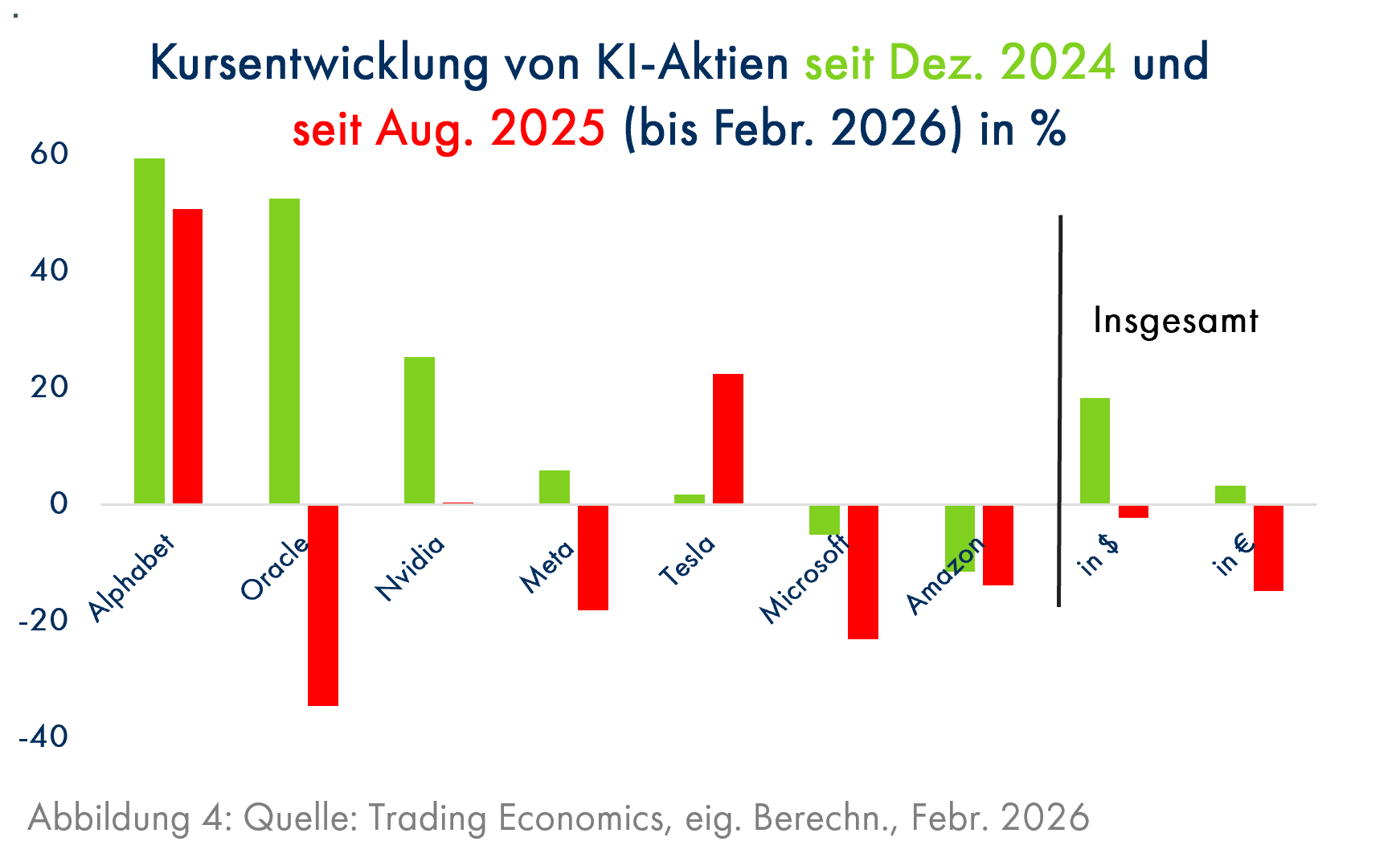

Aber auch KI-Aktien laufen nicht mehr besonders gut. Grafik 4 zeigt, dass die größten US-Firmen, die dem Thema KI zugerechnet werden, zwar seit Dezember 2024 überwiegend noch eine teilweise hohe Kurssteigerung aufweisen (grüne Balken), aber seit 6 Monaten sich größtenteils nicht mehr im positiven Bereich bewegen; in € gerechnet sind die prozentualen Verluste bereits zweistellig (roter Balken ganz rechts). Tesla gehört insbesondere wegen der fantastischen Prognosen ihres für das Brechen von Versprechen bekannten CEOs Elon Musk dazu (Beispiele: „Wir kaufen alle Tesla-Aktien zusammen mit arabischen Investoren auf“, „Demnächst werden Millionen von Tesla-Robotern (vor einigen Jahren waren es Millionen von autonom fahrenden Tesla-Autos) die Welt erobern“, …).

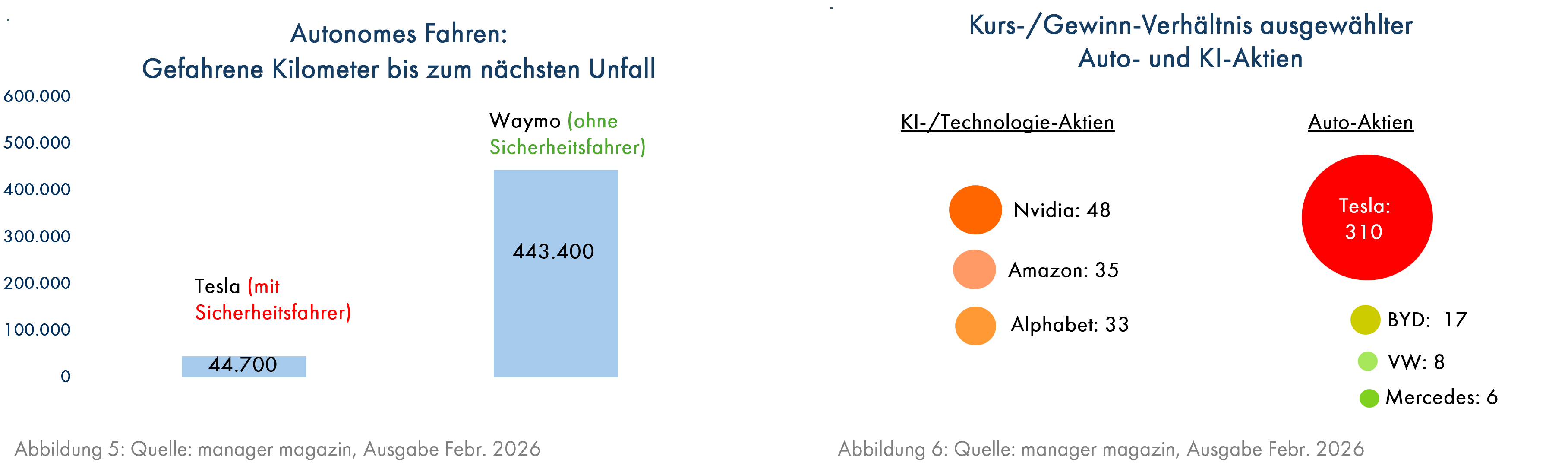

Die Technologieführerschaft hat Tesla bei autonom fahrenden Autos entgegen den seit Jahren geäußerten Ankündigungen bisher nicht geschafft (Grafik 5; die Alphabet-(Google)-Tochtergesellschaft Waymo ist technisch weit überlegen). Dennoch hat die Tesla-Aktie ihren quasireligiösen Status bisher nicht eingebüßt; die Bewertung übertrifft selbst diejenige der nicht gerade billigen großen Technologie- und KI-Firmen um beinahe das 10-fache, während andere Auto-Aktien nur mit einem winzigen Bruchteil des Tesla-Kurs-Gewinn-Verhältnisses ausgestattet sind (Grafik 6: die blasenförmige Darstellung der Unternehmensbewertung haben die Redakteure des manager magazins sicher ohne irgendeinen Hintergedanken gewählt).

Nun plant das Genie Elon Musk für eine andere Firma aus seinem Einflussbereich einen Gang an die Börse, neudeutsch IPO (Initial Public Offering) genannt. Dies sollte einfachere Gemüter zum Nachdenken veranlassen. SpaceX, Musks Weltraumfirma, die vor Kurzem seine KI-Firma xAI für 250 Mrd. US-Dollar übernommen hat, obwohl (oder weil?) diese monatlich 1 Mrd. US-Dollar Verlust macht und technisch nicht mit Microsoft oder Google mithalten kann, soll mit einem Unternehmenswert von 1.500 Mrd. US-Dollar an die Börse gehen und dabei 50 Mrd. US-Dollar einsammeln (Quelle: tagesschau.de vom 4.2.2026). Die Neuaktionäre würden demzufolge für diesen nicht ganz kleinen Betrag einen sehr überschaubaren Anteil von nur 3,33% an SpaceX erhalten. Der Umsatz dieser Firma wird für 2026 auf über 20 Mrd. $ geschätzt, bei xAI sollen es in 2026 2 Mrd. US-Dollar werden. Damit die Neuaktionäre nicht zu genau nachrechnen, bietet Musk wie gewohnt großes Kino. Rechenzentren im Weltall sollen energieeffizient die Berechnungen für Musks KI-Aktivitäten ausführen. Vielleicht klappt das ja besser als der Bau von autonom fahrenden Tesla-Autos, vielleicht aber auch nicht. Auch OpenAI, die Firma, die ChatGPT betreibt und hohe Verluste macht, möchte an der Börse Geld einsammeln (Quelle: ad-hoc-news.de vom 25.1.2026, mit einer Bewertung von bis zu 1.000 Mrd. US-Dollar, siehe OpenAI vor dem Börsengang: Der teuerste Traum der Tech-Geschichte? | heise online vom 14.1.2026).

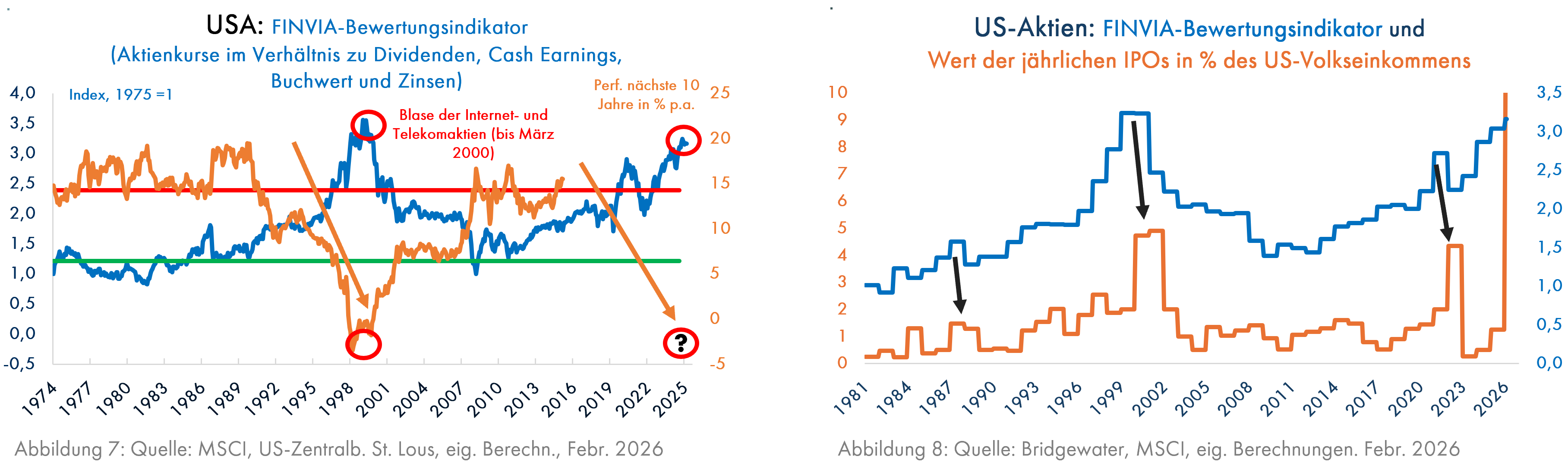

Der absehbare IPO-Boom ist nicht nur aufgrund der luftigen Geschichten und Bewertungen ein Warnsignal. Wenn der Bewertungsindikator des FINVIA-Prognosemodells für den US-Aktienmarkt sehr hoch ist oder war, wie aktuell und im Jahr 2000, ist die Performance des US-Aktienmarktes in den folgenden 10 Jahren vermutlich bis 2036 genauso negativ wie von 2000 bis 2010 (Grafik 7, orange Linie, rote Kreise). Außerdem folgte auf eine Überbewertung von US-Aktien damals wie wahrscheinlich auch heute eine Flut von Börsengängen (Grafik 8, siehe Die Top-6 möglichen IPOs für 2026 | Consorsbank vom 26.1.2026), damals aus dem Internet- und Kommunikationssektor, heute u.a. OpenAI und SpaceX. Das zu erwartende Rekordvolumen der Börsengänge (10% des US-Volkseinkommen) ist eine aktuelle Schätzung des renommierten Hedgefonds Bridgewater.

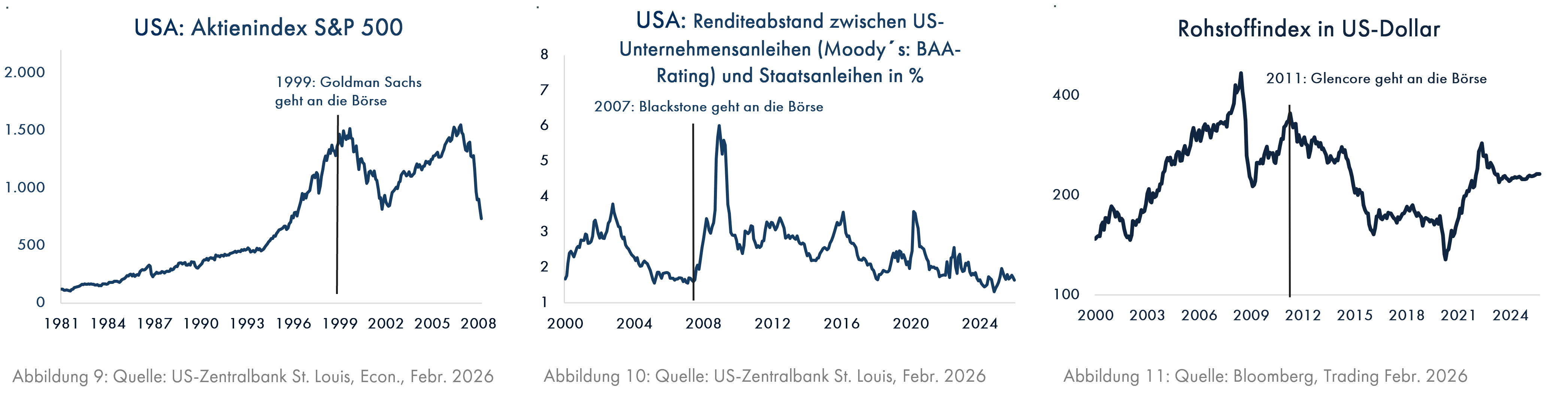

Die zu erwartenden IPOs erinnern jedoch an eine wissenswerte Regel aus früheren Jahren. Wenn ein bis dahin nicht börsennotierter Platzhirsch einer Branche an die Börse geht, erwischt er meistens einen für ihn, aber nicht für die neuen Aktionäre besonders günstigen Zeitpunkt. Nach dem Börsengang der noblen Investmentbank Goldman Sachs, 1999 berühmt für die Begleitung zahlreicher Börsengänge von Internet- und Kommunikations-IPOs, brach der Technologieaktien-Index NASDAQ um 80% ein (Quelle: US-Zentralbank St. Louis) und auch der gesamte US-Aktienmarkt hatte eine sehr holprige Zukunft mit zweimaligem Kursrückgang von ca. 50% vor sich (Grafik 9); der große Aufschwung der US-Aktien begann erst 2009. Nach dem Börsengang von Blackstone, schon 2007 ein Gigant im Private Equity-, Immobilien und Kreditgeschäft, schossen die Risikoprämien von Unternehmensanleihen nach oben (Grafik 10) und deren Kurse nach unten. Auch die Aktien-, Immobilien- und Kreditmärkte brachen weltweit infolge der von stark fallenden US-Immobilien ausgelösten Finanzkrise ab Ende 2007 ein, siehe auch Grafik 9. Auf den Börsengang des weltgrößten Rohstoffhändlers Glencore folgte eine tiefe Eiszeit für Rohstoffanlagen (Grafik 11). Alle drei Firmen hatten den optimalen Zeitpunkt für einen Börsengang erwischt.

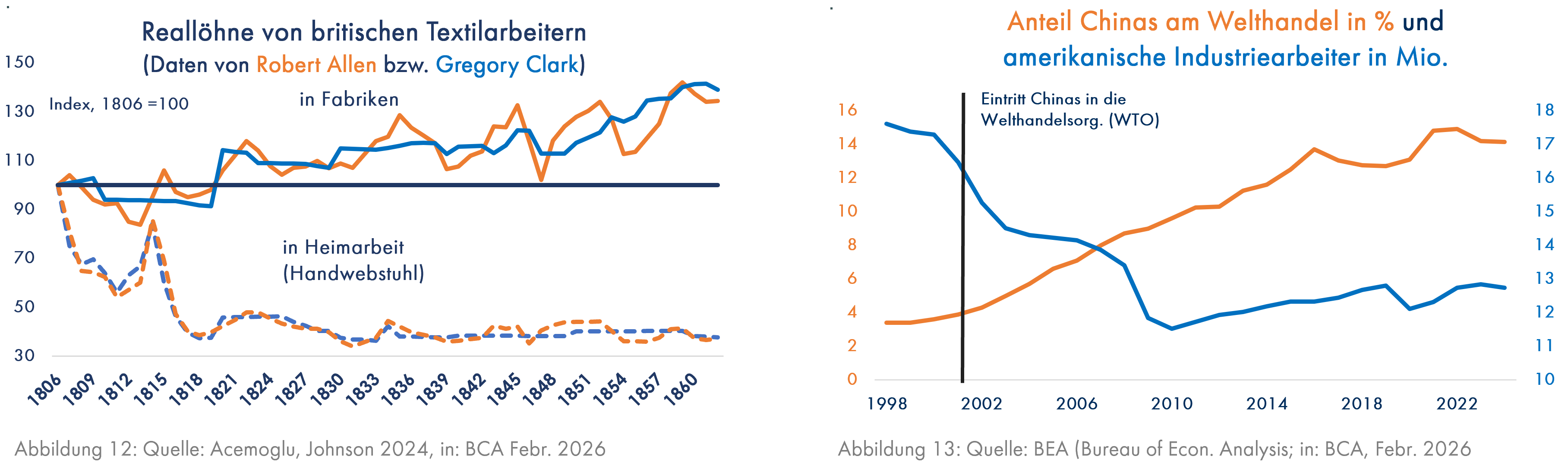

Das Internet ist nach den Boomjahren 1999 und 2000 weitergewachsen, anders als die Kurse der damals meist völlig überteuerten IPOs. Ebenso wird es der KI ergehen. Diese wird sich rasant weiterentwickeln, aber die KI-IPOs sollte man großzügig anderen Investoren überlassen. Die wahrscheinlichen Auswirkungen von KI auf die Wirtschaft hat die renommierte kanadische Researchfirma Bank Credit Analyst (BCA) kürzlich anhand von 2 Beispielen verdeutlicht. Grafik 12 zeigt die reale Einkommensentwicklung von Textilarbeitern in Großbritannien nach der Erfindung der Webmaschinen und deren Einsatz in Fabriken. Diejenigen Arbeiter, die in den neuen Textilfabriken gelernt hatten, die neuen Webmaschinen zu bedienen, erhielten steigende reale Arbeitslöhne. Die anderen, die weiterhin in Heimarbeit ihren gewohnten Handwebstuhl benutzten, mussten aufgrund ihrer geringeren Produktivität starke reale Lohneinbußen hinnehmen. Als zweites Beispiel dient der Eintritt Chinas in die Welthandelsorganisation WTO im Dezember 2001. Plötzlich konnten chinesische Industriefirmen ihre aufgrund der geringen chinesischen Arbeitslöhne billigen Produkte in den USA verkaufen. Daraufhin verloren viele amerikanische Industriearbeiter ihren Job (Grafik 13). Übertragen auf die heutige Situation bedeutet dies, dass diejenigen Arbeitskräfte und Unternehmen, die lernen, KI sinnvoll einzusetzen, künftig besser dastehen werden, während die übrigen mit Einnahmeverlusten rechnen müssen.

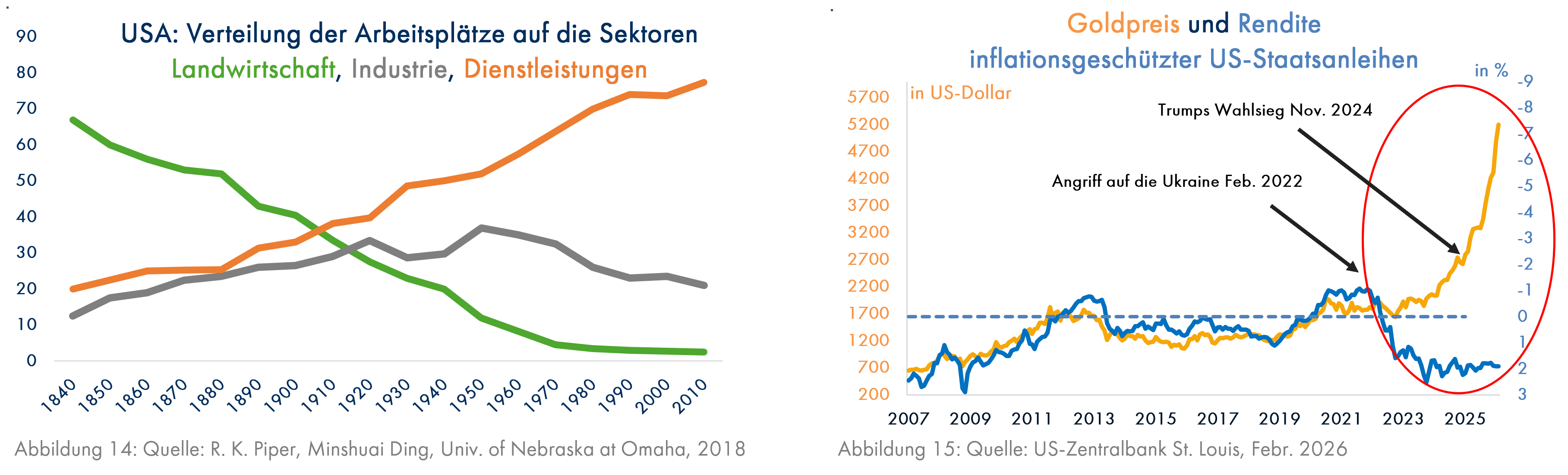

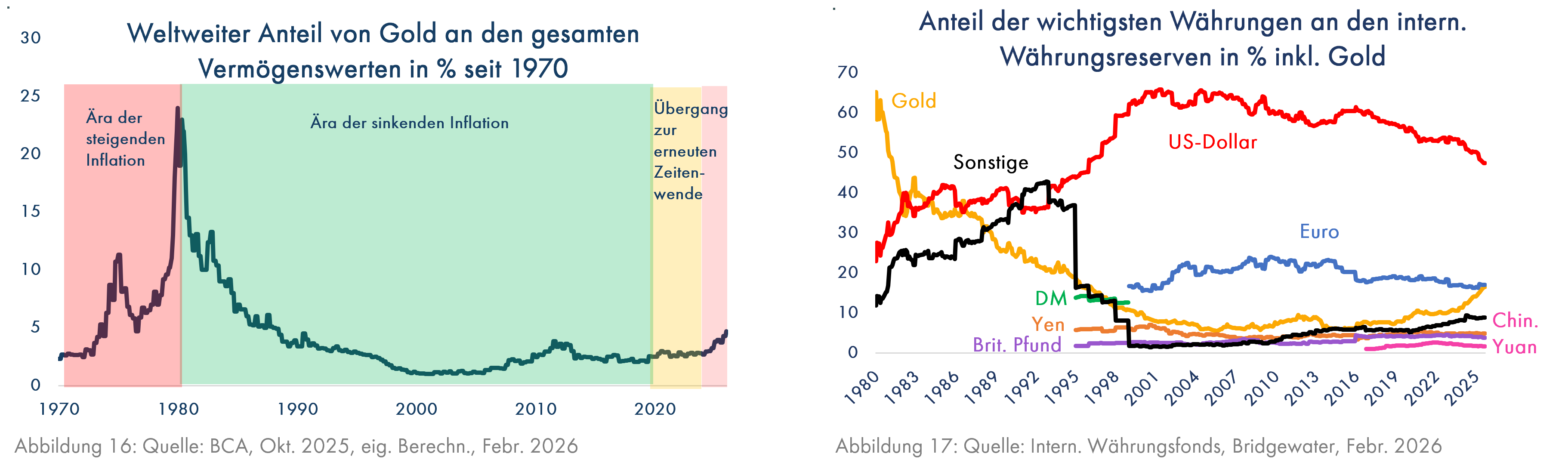

Allerdings traf diese Entwicklung auf eine moderne Wirtschaft, in der die in Landwirtschaft ab 1840 und in der Industrie ab 1950 freiwerdenden Arbeitskräfte im Dienstleistungssektor Verwendung fanden (Grafik 14). Dieser wird nun aber bei erfolgreichem Einsatz von KI ebenfalls Arbeitsplätze verlieren. Die Finanzprobleme der Regierungen, die ohnehin schon aufgrund der Alterung der Bevölkerung, bald aber möglicherweise auch aufgrund von Arbeitslosigkeit erheblich sind, werden weiter zunehmen. Insbesondere in den USA, wo die Staatsverschuldung wesentlich höher ist als in der Eurozone (siehe Grafik 24 im Kapitalmarktausblick vom September 2025, den Sie hier finden) und die Unternehmenssteuern besonders niedrig sind, besteht bei größeren Arbeitsplatzverlusten eine wachsende Wahrscheinlichkeit steigender Unternehmenssteuern, zumal der Oberste Gerichtshof der USA dem US-Präsidenten soeben sein Lieblingsspielzeug Zölle aus der Hand geschlagen und damit 175 Mrd. US-Dollar dringend benötigte Staateinnahmen entrissen hat. Seit Trumps Wahlsieg im November 2024 hat sich das Gold um 100% auf 5.200 US-Dollar verteuert; Grafik 15 zeigt, dass die Goldpreissteigerung seit 2022 nichts mehr mit der Inflation zu tun hatte. Bis zum Beginn des Ukraine-Krieges war der Zusammenhang zwischen dem Goldpreis und der umgekehrten Rendite inflationsgeschützter US-Staatsanleihen sehr eng, löste sich dann allmählich und nach Trumps Machtergreifung völlig auf. Mit den kriegsbedingten Aufrüstungskosten der westlichen Staaten und der irrlichternden Wirtschafts- und Außenpolitik von Trump wurde viel Vertrauen in die politische und finanzielle Stabilität der USA zerstört.

Trumps Unfähigkeit wirkt sich zunehmend auf den Status des US-Dollars als führende Reservewährung der internationalen Zentralbanken aus, die ebenso wie die weltweiten Investoren (Grafik 16) wieder mehr Gold statt US-Staatsanleihen halten wollen (Grafik 17). Manch ein Goldkäufer mag sich auch im ersten Regierungsjahr Trumps daran erinnert haben, dass die von Trump ganz offen gelebte Korruption ein langfristig stark negativer Einflussfaktor für die wirtschaftliche Entwicklung ist (siehe dazu den Kapitalmarktausblick vom Januar 2026, den Sie hier finden; sehr lesenswert ist das Buch „Warum Nationen scheitern“ der beiden Wirtschaftsnobelpreisträger des Jahres 2024 Daron Acemoglu und James A. Robinson). Eine schwächere US-Wirtschaft dürfte die Bedienung der gewaltigen US-Staatsschulden erschweren und das Vertrauen in US-Staatspapiere weiter schwächen. Während der Euro seit seiner Geburt den Anteil an den Zentralbank-Währungsreserven leicht von 16,7% auf 17% steigern konnte, sank der Anteil des US-Dollars im selben Zeitraum von 62,2% auf 47,5% ab, zuletzt mit wachsender Geschwindigkeit. Der große Gewinner ist das Gold, dessen Anteil in den letzten Jahren auf 16,5% anstieg.

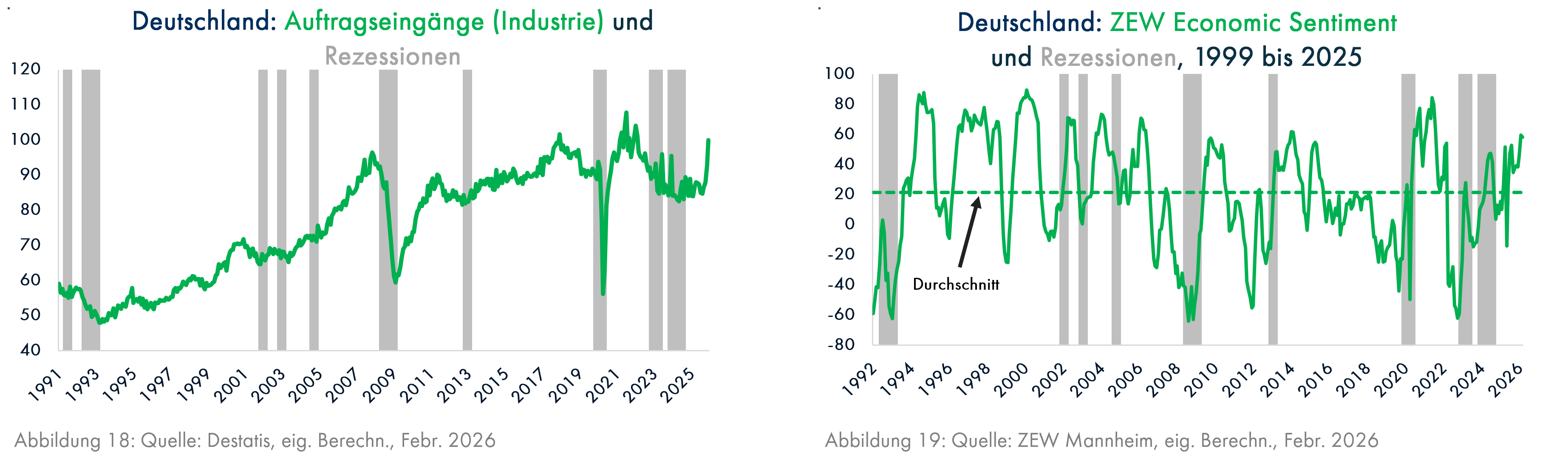

Ein schwacher US-Dollar hat nicht nur negative Auswirkungen. Die deutsche Wirtschaft mag dadurch Einbußen beim Export erleiden, aber möglicherweise wird dieser Effekt durch die Investitionen der deutschen Regierung in Rüstung und Infrastruktur mehr als ausgeglichen. Die Auftragseingänge der Industrie steigen jedenfalls seit November 2025 kräftig an (Grafik 18) und die vom Zentrum für europäische Wirtschaftsforschung befragten institutionellen Anleger und Finanzanalysten sind zuletzt deutlich optimistischer geworden. In der Vergangenheit hat dieser Indikator Rezessionen, aber auch Aufschwünge rechtzeitig und zuverlässig angezeigt (Grafik 19; die grüne Linie fiel regelmäßig schon deutlich vor einer Rezession (grauer Balken) stark und stieg dann schon am Beginn einer Rezession wieder an). Für eine nachhaltige Aufwärtsentwicklung sind allerdings die allseits bekannten Reformen zwingend erforderlich. Ohne Konzentration des aufgeblähten Sozialstaates auf die Hilfe für wirklich Bedürftige und ohne Einschnitte im Bürokratiedschungel wird das Erzielen von Wirtschaftswachstum immer schwieriger werden. Da wird Bundeskanzler Merz liefern müssen, sonst ist der Investitionsboom nicht nachhaltig.

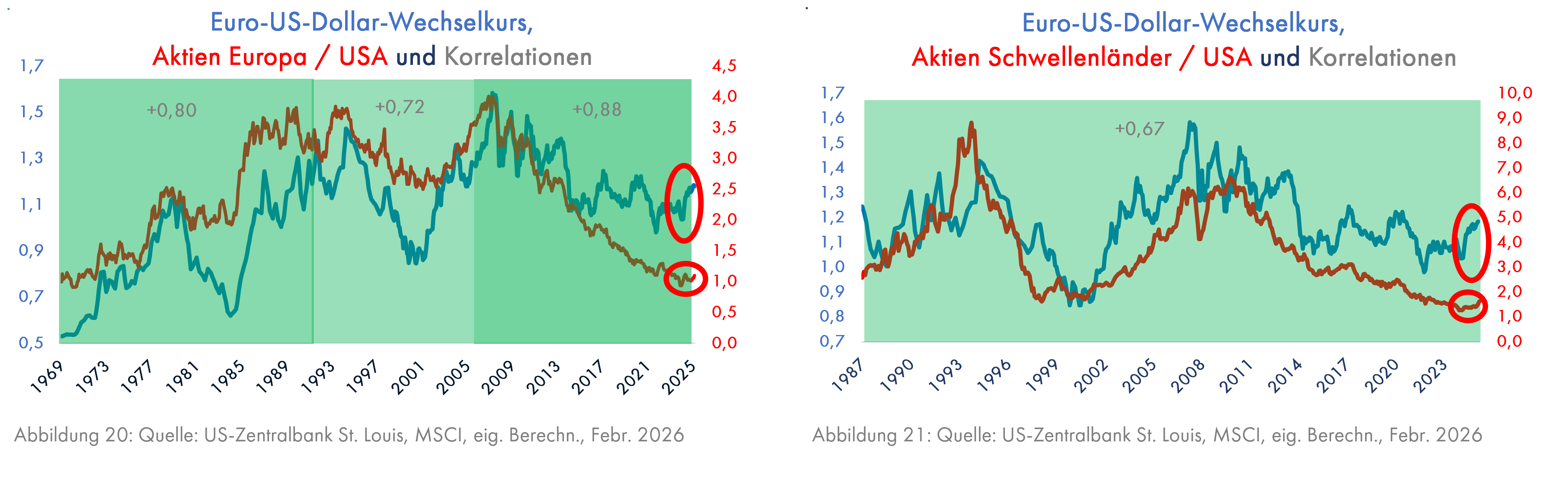

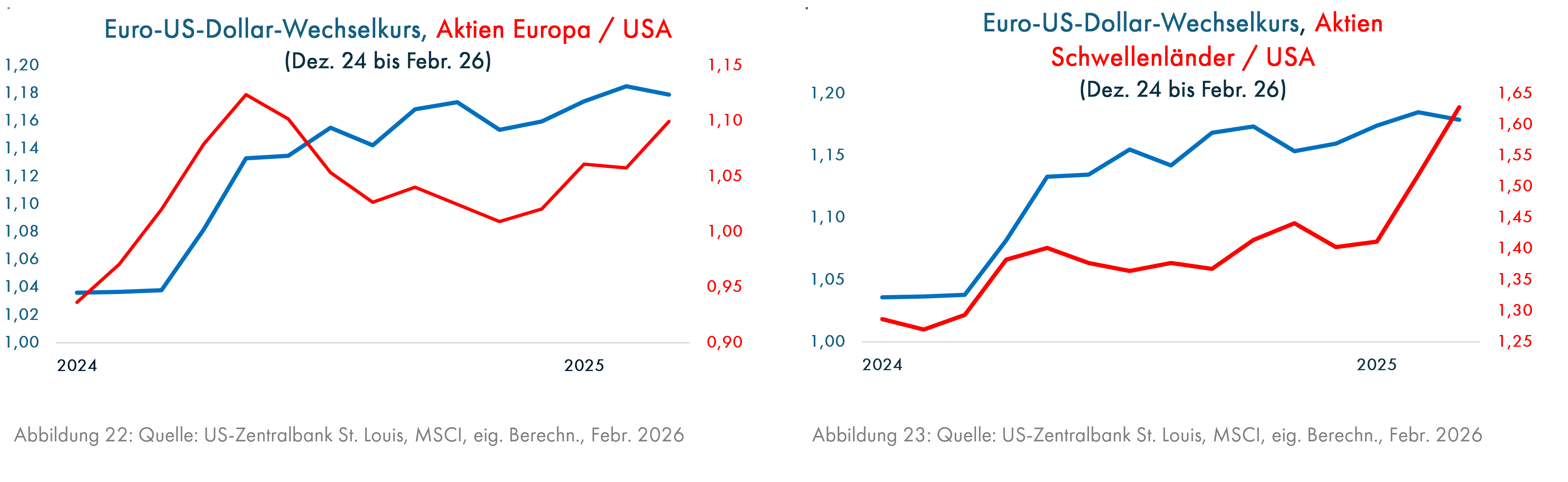

Ein fallender US-Dollar (steigende blaue Linie; man braucht mehr US-Dollar, um einen Euro kaufen zu können) geht seit 57 Jahren meistens mit einer steigenden roten Linie einher. Europäische Aktien performen dann besser als amerikanische (Grafik 20, ebenso verhält es sich mit den Schwellenländer-Aktien seit 1987, Grafik 21).

Die Trendwende der roten Linien in den beiden roten Kreisen sieht noch sehr unbedeutend aus. Wenn man aber die beiden roten Kreise unter die Lupe nimmt, erkennt man, dass die Outperformance des europäischen Aktienmarktes im Vergleich zum amerikanischen recht kräftig ist (Grafik 22). Sie erreicht bereits 17%. Die Schwellenländer-Aktienkurse sind seit Ende 2024 sogar um 29% besser als US-Aktien gelaufen (Grafik 23).

Fazit: Das Internet hat den Boom und den nachfolgenden Zusammenbruch der Internet-Aktien zur Jahrtausendwende bei guter Gesundheit überstanden. Ganz ähnlich dürfte es der KI ergehen, die gekommen ist, um zu bleiben. Sie wird die Weltwirtschaft deutlich verändern, vermutlich überwiegend in positiver Richtung. Die zu extrem hohen Bewertungen geplanten Börsengänge einiger KI-Firmen dürften sich jedoch als ebenso schlechte Anlage erweisen wie die zahlreichen Internet-Firmen, die während das damaligen Booms als glänzende Anlagemöglichkeit verkauft wurden. Besser sind die Aussichten für Gold, das von dem durch Trumps chaotische Politik ausgelösten Vertrauensverlust der internationalen Anleger in die Wirtschaft und in die Staatsanleihen der USA und den US-Dollar schon erheblich profitiert hat und, wenn Trump sich nicht ändert, auch künftig profitieren wird. Auch außeramerikanische Aktien werden dadurch begünstigt, nicht zuletzt durch amerikanisches Geld.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom Februar 2021, den Sie hier finden:

Nachdem sich die Aktienmärkte nach dem Corona-Tiefpunkt kräftig erholt hatten, wiesen wir darauf hin, dass die Aktienmärkte, insbesondere in den USA, nicht mehr ganz billig waren und bei einem eventuellen Zinsanstieg Kursverluste erleiden dürften. Dies passierte dann auch im Jahr 2022, als der US-Aktienmarkt etwas stärker verlor als der europäische. Eine andere Prognose vom Februar 2021 ging allerdings gründlich daneben. Nachdem Trumps erste Präsidentschaft gerade beendet war, hoffte ich, dass damit der Populismus seinen Zenit überschritten hatte. Das war aus heutiger Sicht eindeutig Wunschdenken; Trump ist wieder da.

Den Kapitalmarktausblick können Sie auch hier herunterladen.