Kapitalmarktausblick 09/2025

Schwache Währungen, Diktatoren, Donald Trump und Aktien

30.9.2025

Donald Trump möchte erreichen, dass Statistik-Behörden und Medien nur noch positive Daten und Nachrichten über ihn und seine Politik verbreiten, dass die US-Zentralbank den Zins nach seinen persönlichen Wünschen festlegt, also sofort drastisch senkt, dass hochqualifizierte ausländische Arbeitskräfte künftig 100.000 US-Dollar Visa-Gebühren zahlen, dass ärmeren Amerikanern die Gesundheitsausgaben gekürzt werden und dafür Unternehmen weniger Steuern zahlen müssen und dass der US-Dollar schwächer wird. Für dieses letztgenannte Ziel ist sein Politik-Mix hervorragend geeignet, allerdings stellt sich die Frage, ob das alles für die USA in irgendeiner Form sinnvoll ist und ob der US-Aktienmarkt die möglichen Folgen dieser Trump-Agenda beachtet.

Executive Summary:

Das Programm von Donald Trump (Abschottung gegen ausländische Waren und Arbeitnehmer, aggressive Außenpolitik (Grönland, neuerdings Venezuela), Einschränkung der Meinungsfreiheit und der Wissenschaft, direkter Zugriff auf die Zentralbank, Korruption, Verfolgung politischer Gegner,…) fand sich in früheren Jahrzehnten in vergleichbarer Form auch in Ländern wie Deutschland ab 1933, Russland insbesondere ab 2008 und in der Türkei zunehmend ab 2016. Die Folgen dieses Politikstils waren nicht nur für sehr viele Menschen in diesen und in benachbarten Ländern, sondern auch für Kapitalanleger oft sehr negativ. Am amerikanischen Aktienmarkt scheinen die Anleger dagegen keinerlei Risiken zu erkennen, was sich als Irrtum herausstellen dürfte.

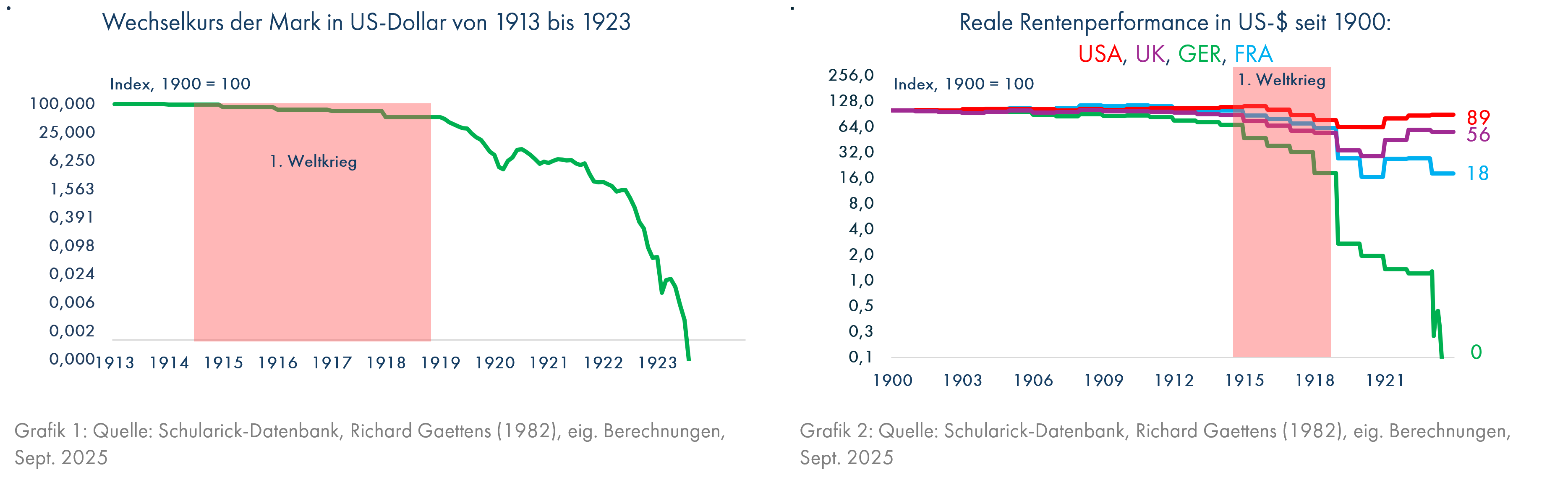

In Deutschland hatte man während und nach dem 1. Weltkrieg versucht, die hohen Kriegskosten, aber nach 1918 auch hohen Sozialausgaben z.B. für heimgekehrte verwundete Soldaten mit der Notenpresse der Reichsbank zu finanzieren; anders als z.B. die Briten wollte man auf höhere Steuern weitgehend verzichten. Grafik 1 zeigt die Kaufkraftentwicklung der deutschen Währung in Bezug auf den US-Dollar. Vor dem 1. Weltkrieg brauchte man 4,20 Mark, um einen US-Dollar kaufen zu können, im Januar 1919, 2 Monate nach Kriegsende, hatte sich die Kaufkraft der Mark fast halbiert – man brauchte nun 7,95 Mark für einen Dollar – und am 20. November 1923 waren es 4.200.000.000.000,- Mark, als die Inflation beendet wurde. Die Mark war wertlos geworden. Schuldenfinanzierung mit der Notenpresse kann eine Währung also ruinieren; bisher hält Trump aber am Ziel einer abhängigen Zentralbank fest.

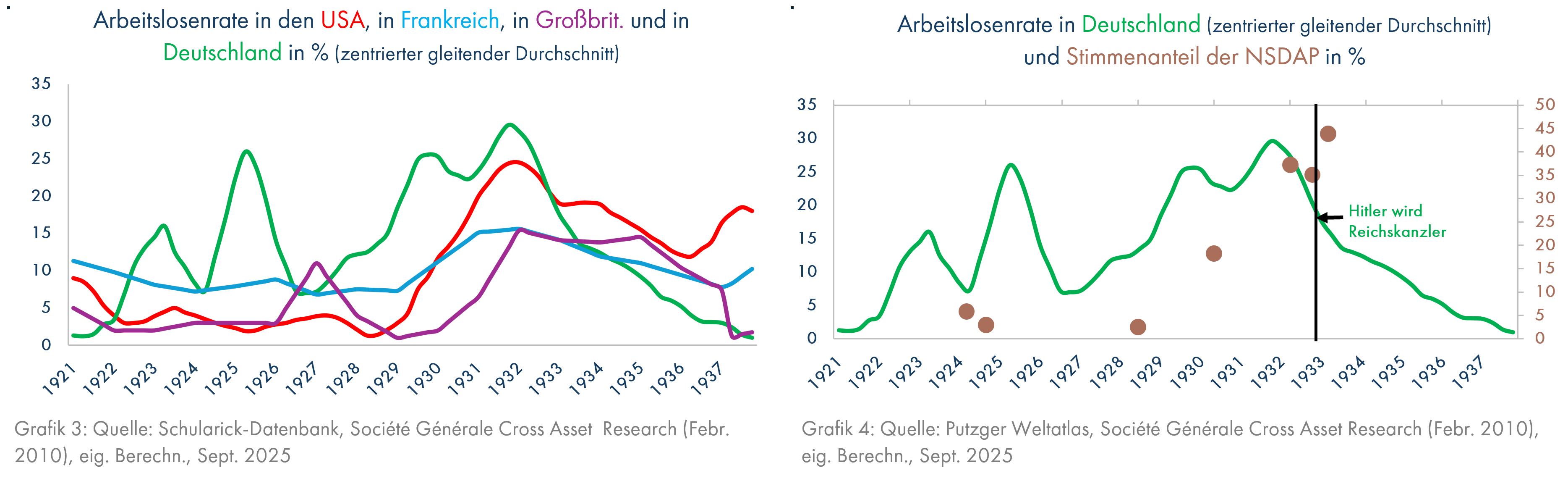

Die deutschen Sparer hatten Ende 1923 ihr gesamtes Geldvermögen verloren (Grafik 2, der Totalausfall der Staatsanleihen fand ebenso bei den Spareinlagen statt). Auch in anderen Ländern gab es deutliche reale Wertrückgänge von Anlagen in Staatsanleihen oder Geldmarktanlagen, aber diese fielen weitaus weniger dramatisch aus als in Deutschland. Da nun sehr viele Deutsche völlig verarmt waren, daher als Konsumenten weitgehend ausfielen und die Unternehmen hohe Kosten bei der Umstellung der Kriegsproduktion auf im Frieden nachgefragte Güter zu tragen hatten, war die Arbeitslosigkeit in Deutschland ab 1924 wesentlich höher als in den anderen großen Kriegsteilnehmerländern USA, Großbritannien und Frankreich (Grafik 3).

Die Amerikaner hatten den Deutschen ab 1924 großzügig Kredite gegeben, aber diese Scheinblüte – die „Goldenen zwanziger Jahre“ – endete aufgrund der labilen Verfassung der deutschen Wirtschaft und der hohen Kriegsentschädigungen, die Deutschland zahlen musste, bereits im Herbst 1928. Als im Herbst 1929 die US-Aktienkurse dramatisch einbrachen, wurde das amerikanische Kapital wieder abgezogen und die deutsche Wirtschaftskrise beschleunigte sich. Die Arbeitslosenrate stieg für mehrere Jahre auf 20-30%. Die älteren Deutschen hatten gerade ihr Geldvermögen verloren und nun verloren die Jüngeren ihren Arbeitsplatz. Dies nutzte Hitler aus, ein ökonomischer Laie, der mit wenig faktenbasierter Propaganda viele verzweifelte Wähler überzeugte. Er suchte die Schuldigen für die deutsche Misere im Ausland („das angelsächsische Großkapital“, der „Bolschewismus“) und war damit erfolgreich (Grafik 4); am 30. Januar 1933 wurde er zum Reichskanzler ernannt.

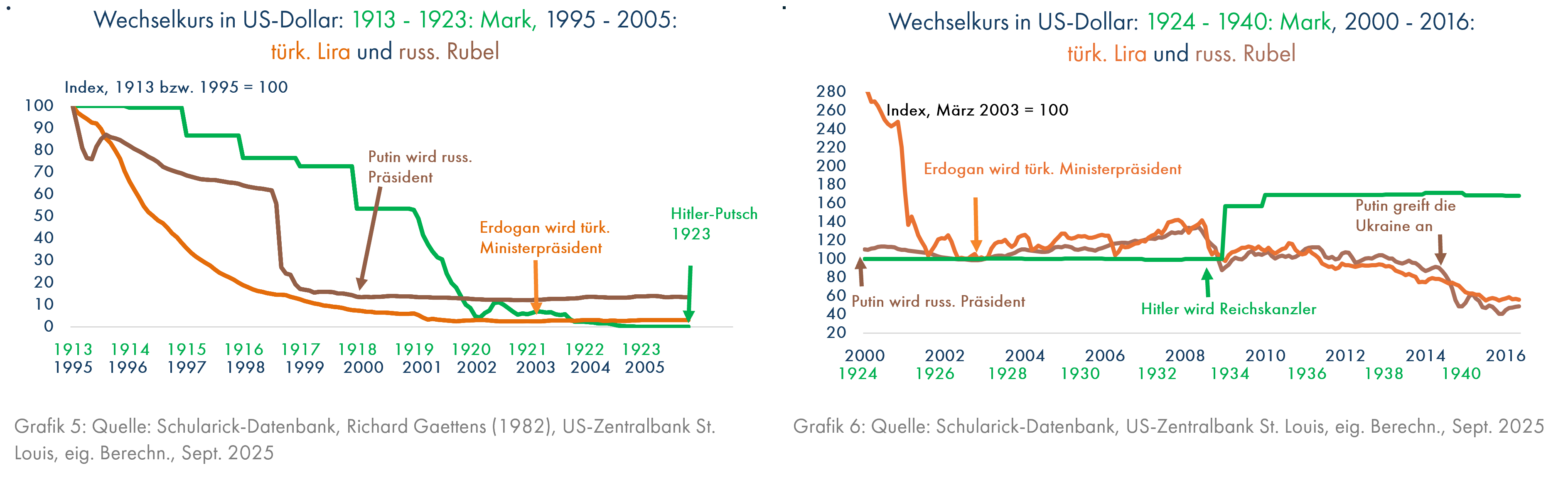

Auch andere Staatschefs kamen nach starken Inflationsschüben, dokumentiert durch einen massiven Zusammenbruch des jeweiligen Wechselkurses, und entsprechendem Vertrauensverlust der Bevölkerung an die Macht oder unternahmen wie Hitler im Jahr 1923 einen entsprechenden (erfolglosen) Versuch (Grafik 5). Sie bedienten sich zwecks Rechtfertigung von Machterhalt und aggressiver Machtausübung der Beschuldigung von Ausländern, sobald die wirtschaftliche Erholungsphase nach ihrem Machtantritt ins Stocken geriet.

Zunächst konnten Putin und Erdogan, die einige Jahre brauchten, um Diktator zu werden, sowie Hitler, der nach wenigen Wochen alle Fäden in der Hand hatte, nach ihrem Machtantritt einen wirtschaftlichen Aufschwung vorweisen. Die Währungen erholten sich deutlich (Grafik 6). Allerdings hatte dies nichts mit den Fähigkeiten der neuen Führer zu tun. Russlands Wirtschaft und auch seine Währung (siehe Grafik 6) erlebten nach dem Jahr 2000 einen Höhenflug, weil der für die russische Wirtschaft besonders wichtige Ölpreis in den ersten 8 Jahren von Putins Präsidentschaft einen extrem starken Anstieg verzeichnete (Grafik 7). Erdogan profitierte davon, dass die Türkei einen 20 Mrd. US-Dollar-Kredit des Internationalen Währungsfonds (IWF) erhielt und die damit verbundenen vernünftigen Auflagen zur Restrukturierung der türkischen Wirtschaft umgesetzt werden mussten (Quelle: Erdogans Wirtschaftswunder | Internationale Politik). Daraufhin stieg die türkische Lira zum US-Dollar bis 2008 um über 40% (Grafik 6). Der Anstieg der deutschen Währung im Jahr 1933 war eine Folge der bereits im Jahr 1931 eingeführten Kapitalverkehrskontrollen, die ab 1933 massiv verschärft wurden. Da man nun keinen Kapitalabfluss mehr befürchten musste, konnte man den Wechselkurs der Reichsmark zum Gold auch dann unverändert lassen, als die USA ihren Dollar zum Gold kräftig abwerteten. So schien die Reichsmark den inflationsgeschädigten Deutschen besonders stabil zu sein. Außerdem verschleierte die deutsche Regierung die wachsende staatliche Verschuldung sehr geschickt durch die sogenannten Mefo-Wechsel (die Metallurgische Forschungsanstalt war eine Scheinfirma), die eine wirtschaftliche Scheinblüte ohne erkennbare Verschuldung vortäuschten. Der deutsche Staatshaushalt durfte ab 1935 nicht mehr veröffentlicht werden. „In ihrer Propaganda prahlten die NS-Führer, sie würden das Fundament für das Tausendjährige Reich legen, im Alltag wussten sie nicht, wie sie am nächsten Morgen ihre Rechnungen begleichen sollten“ (Quelle: Götz Aly: Hitlers Volksstaat, 2005).

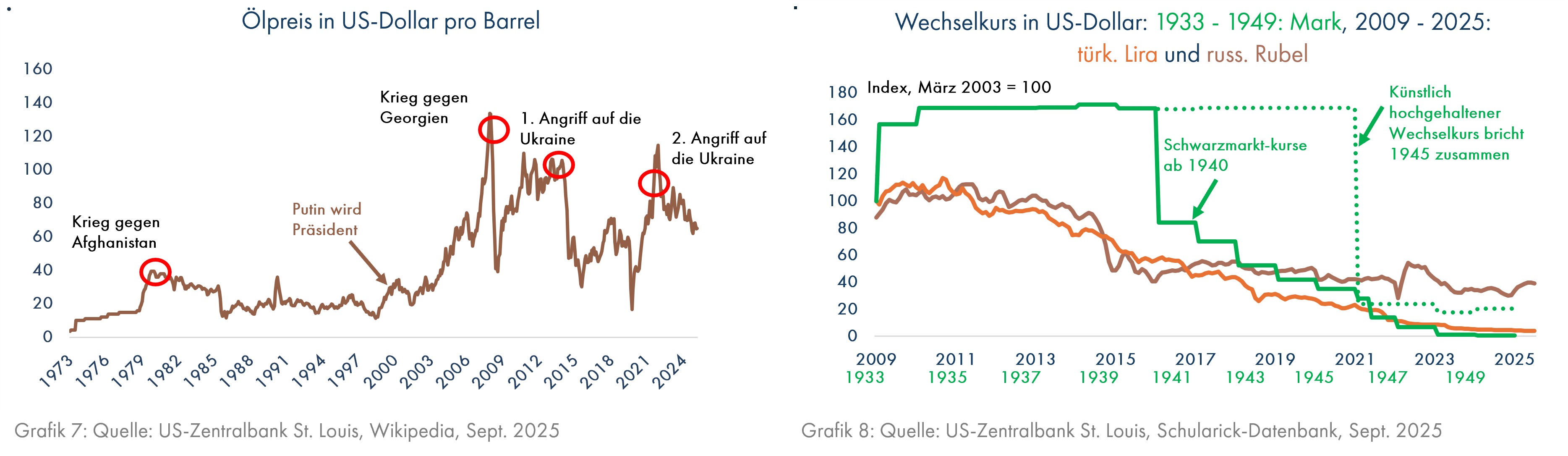

Dann begann jedoch in den genannten Ländern der Abstieg. Grafik 8 zeigt, dass ab 1933 in Deutschland und ab 2008 in Russland und der Türkei der Wechselkurs der jeweiligen Währungen zum US-Dollar zunächst auf hohem Niveau stagnierte und ab 1940 (2. Weltkrieg) in Deutschland, ab 2014 in Russland (1. Krieg Russlands gegen die Ukraine) und ab 2016 in der Türkei (verstärkt diktatorische Politik von Erdogan) deutlich sank - in Deutschland und in der Türkei fast auf Null.

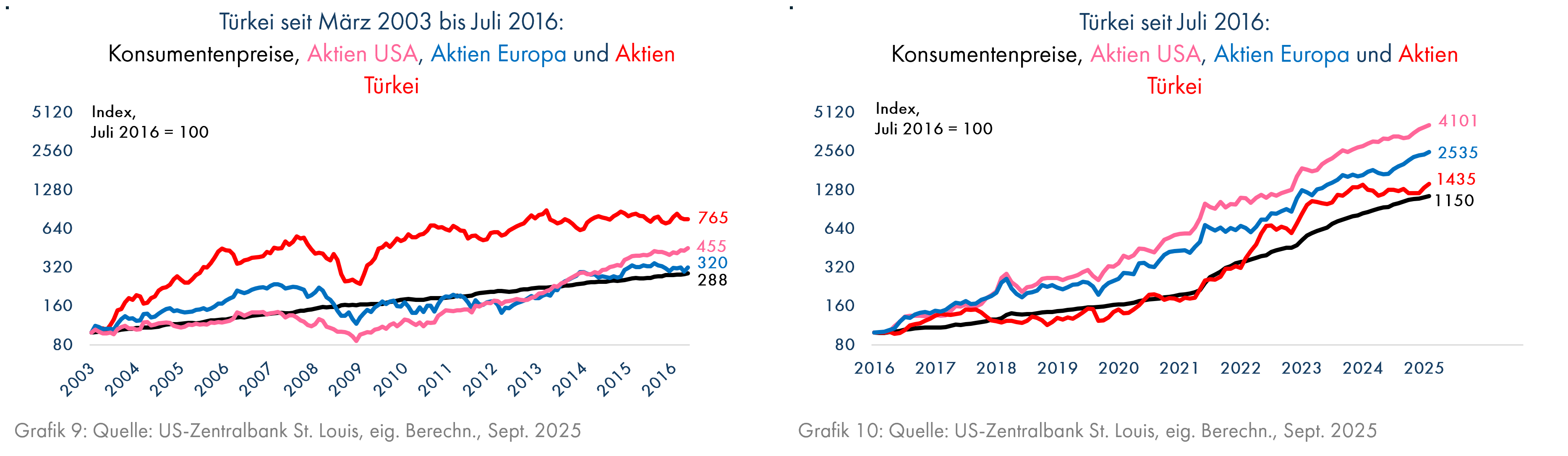

Die finanziellen Folgen des diktatorischen Dilettantentums lassen sich gut am Beispiel der Türkei aufzeigen. Solange Präsident Erdogan noch die vom IWF diktierten Maßnahmen umsetzen musste und die Inflation mit durchschnittlich 8,5% p.a. moderat blieb, konnte der türkische Aktienmarkt deutlich höhere Kursgewinne erzielen als die Aktien Europas oder der USA (Grafik 9, alle Angaben in türkischer Lira). Sobald er aber ab Juli 2016 den gescheiterten Putschversuch nutzte, um seine Macht auszudehnen und bald danach die Zentralbank unter seine Kontrolle stellte, konnten türkische Aktien zwar noch mit der Inflation in Höhe von über 30% p.a. mithalten, aber europäische und amerikanische Aktien waren nun die weitaus bessere Anlage (Grafik 10).

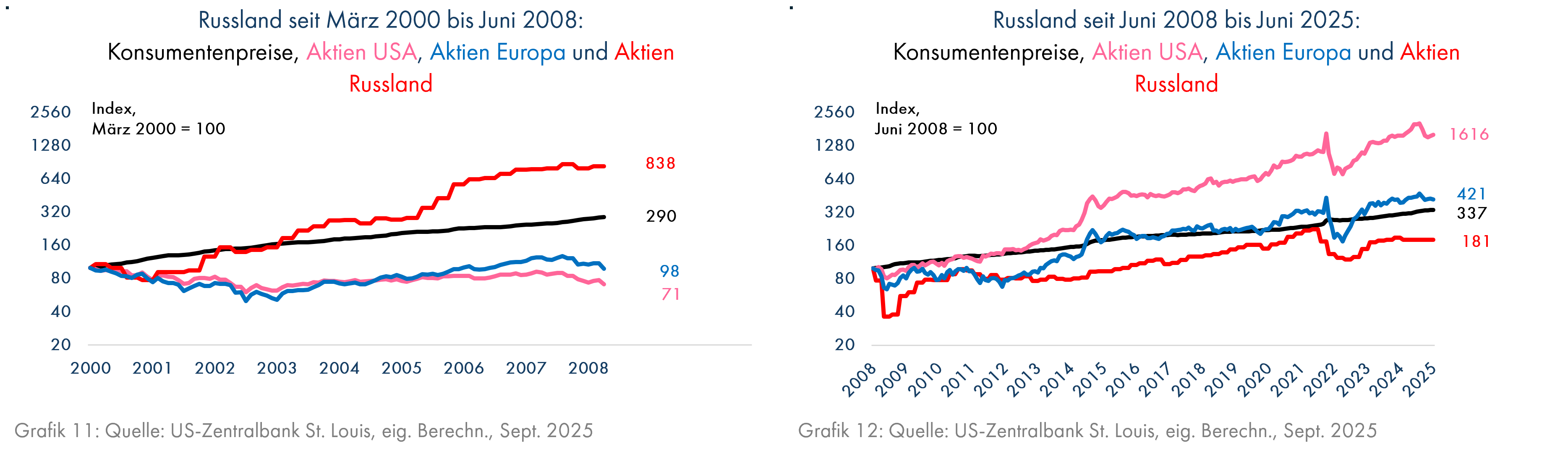

Die Entwicklung in Russland verlief genauso. Solange der Ölpreis boomte und Putin bis 2008 friedlich blieb, waren russische Aktien eine sehr gute Anlage (Grafik 11). Dann wiederholte er jedoch den Fehler seiner sowjetischen Vorgänger, die 1979 bei einem bis dahin rekordhohen Ölpreis, letztlich erfolglos, Afghanistan überfielen, bei sehr hohen Ölpreisen Krieg zu führen (Grafik 7). Immer wenn aufgrund der Ölpreise die Kasse gut gefüllt war, inszenierte er einen Krieg (gegen Georgien (2008) und gegen die Ukraine (2014 und 2022)). Nun konnten russische Aktien nicht einmal die Inflation ausgleichen und fielen weit hinter die Aktienmärkte in den USA und in Europa zurück (Grafik 12).

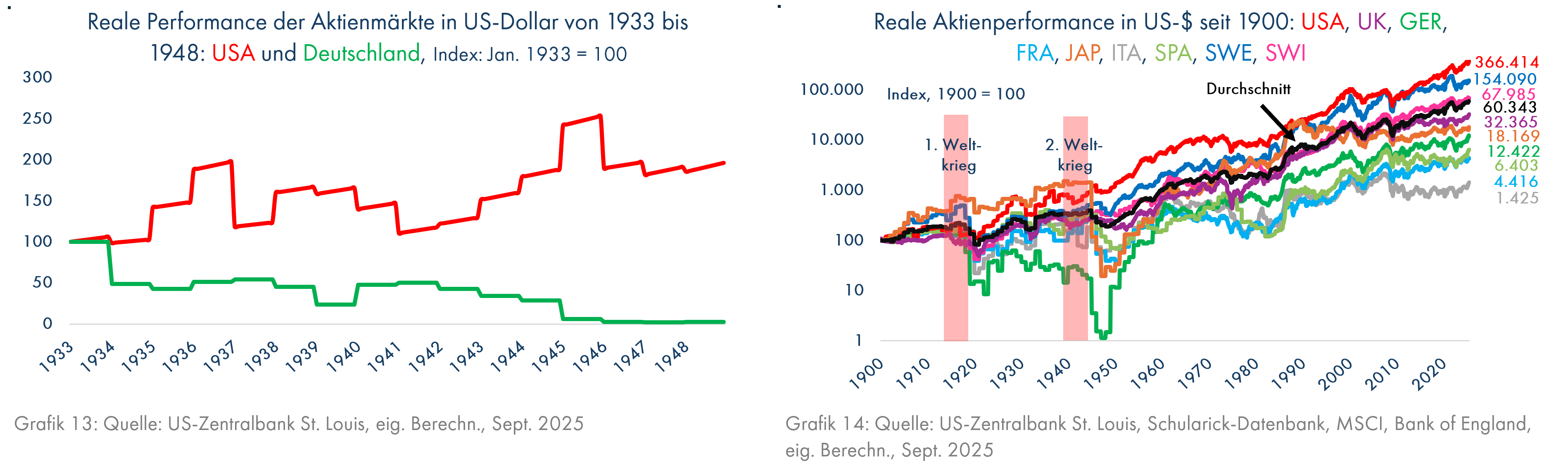

Am schlimmsten war die Entwicklung in Deutschland seit 1933 – politisch, menschlich und wirtschaftlich. Hitlers Politik bewirkte für Kapitalanleger katastrophale Resultate. Die Entwicklung des Wechselkurses bis 1949 gibt eine Indikation der Wertentwicklung von festverzinslichen Anlagen, nämlich Verluste von über 90%; exakte Daten sind für die chaotischen 40er Jahre nicht erhältlich (Grafik 8). Auch der Sachwert Aktie litt bis 1948 (Währungsreform) massiv (Grafik 13), allerdings konnten sich deutsche Aktien in den 50er Jahren sehr stark erholen. Die Deutschen wurden - auch als Kapitalanleger - massiv für ihre Gutgläubigkeit gegenüber den fragwürdigen Zielen des „Führers“ bestraft. Putins Begründungen für seinen Krieg gegen die Ukraine waren die Behauptung, die NATO habe Russland eingekreist, was überwiegend, aber nicht ganz falsch ist, und die russischstämmige Bevölkerung müsse vor einem mordenden ukrainischen Nazi-Regime gerettet werden (Quelle: Bundeswehr: Die russische Rechtfertigung des Krieges gegen die Ukraine). Der türkische Präsident Erdogan, der den Putschversuch im Sommer 2016 nutzte, um seine Macht auszuweiten, beschimpfte die Europäer als Faschisten und beschuldigte speziell die Niederländer, 8.000 muslimische Bosnier umgebracht zu haben, selbstverständlich ohne irgendwelche Beweise dafür vorlegen zu können (Quelle: Deutschlandfunk: Faschismus-Vorwürfe - "Erdogan spielt mit der Unkenntnis im kollektiven Gedächtnis").

Nun ist Donald Trump eifrig damit beschäftigt, die amerikanische Demokratie zu zerstören, und findet selbstverständlich als Begründung zahlreiche Feinde sowohl im Inland (linksradikale Demokraten, „Deep State“) als auch im Ausland (mit unterschiedlicher Intensität sind es Chinesen, Europäer, die Deutschen, die unanständig viele Autos nach Amerika liefern, die Mexikaner, der Iran, neuerdings die Venezolaner). Dabei wird er wie seine drei Vorgänger aus Deutschland, Russland und der Türkei die heimische Wirtschaft erheblich beschädigen. Unstrittig unter Ökonomen ist die negative Wirkung von Zöllen, insbesondere für die US-Wirtschaft. Auch die damit vergleichbare Erhebung von Visa-Gebühren von 100.000 US-Dollar für besonders leistungsfähige ausländische Arbeitskräfte (nur für diese werden US-Arbeitgeber diese enormen Gebühren bezahlen) kann man einfach nur als Schuss ins eigene Knie bezeichnen, ebenso wie die Beschädigung der Meinungsfreiheit und der Wissenschaft. Deregulierung ist im Prinzip etwas Gutes, wenn allerdings damit vor allem die ungehinderte Verbreitung von Lügengeschichten über soziale Netzwerke und die Förderung der Bereicherung der Präsidentenfamilie durch die Emission von völlig sinnfreien Kryptowährungen ermöglicht wird, dürfte der wirtschaftliche Nutzen nicht positiv sein. Die Beendigung der Unabhängigkeit der US-Zentralbank wäre ein besonders schwerer Fehler; zurzeit ist es noch nicht sicher, ob Trump dieses Projekt durchsetzen kann. Man kann den Amerikanern nur wünschen, dass Trump nicht nur damit scheitert.

Angesichts dieser aktuellen politischen Entwicklungen in den USA und der historisch vergleichbaren Situationen ist die Sorglosigkeit am US-Aktienmarkt beeindruckend.

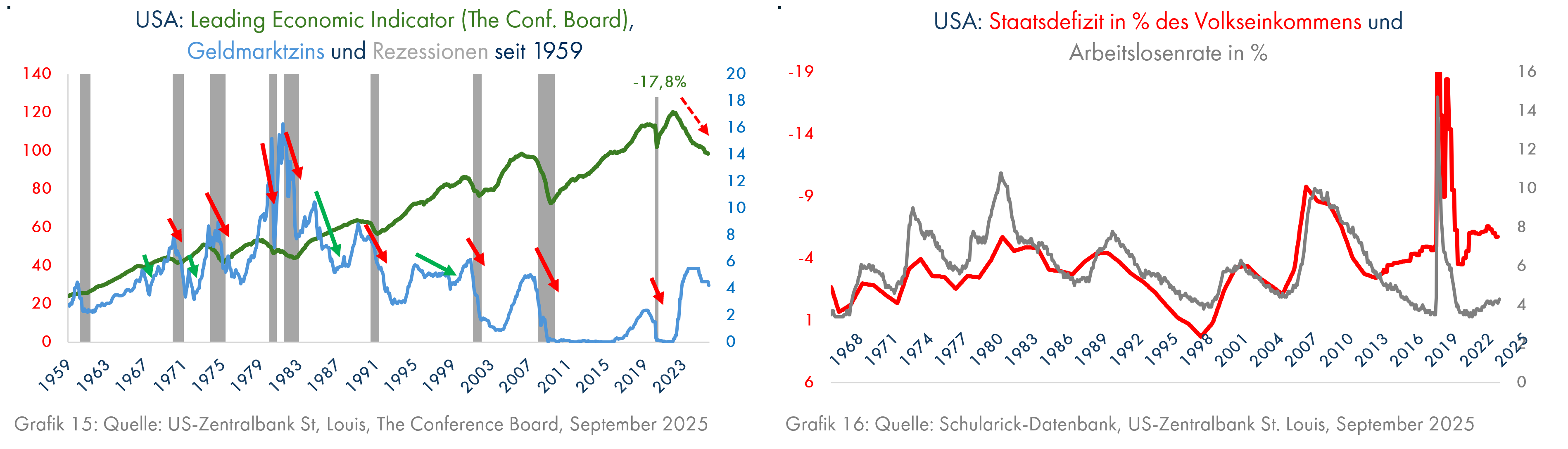

Die jüngste am Aktienmarkt bejubelte Nachricht war die allseits erwartete Zinssenkung der US-Zentralbank, bei genauem Hinsehen der winzige Knick der blauen Linie nach unten in Grafik 15.

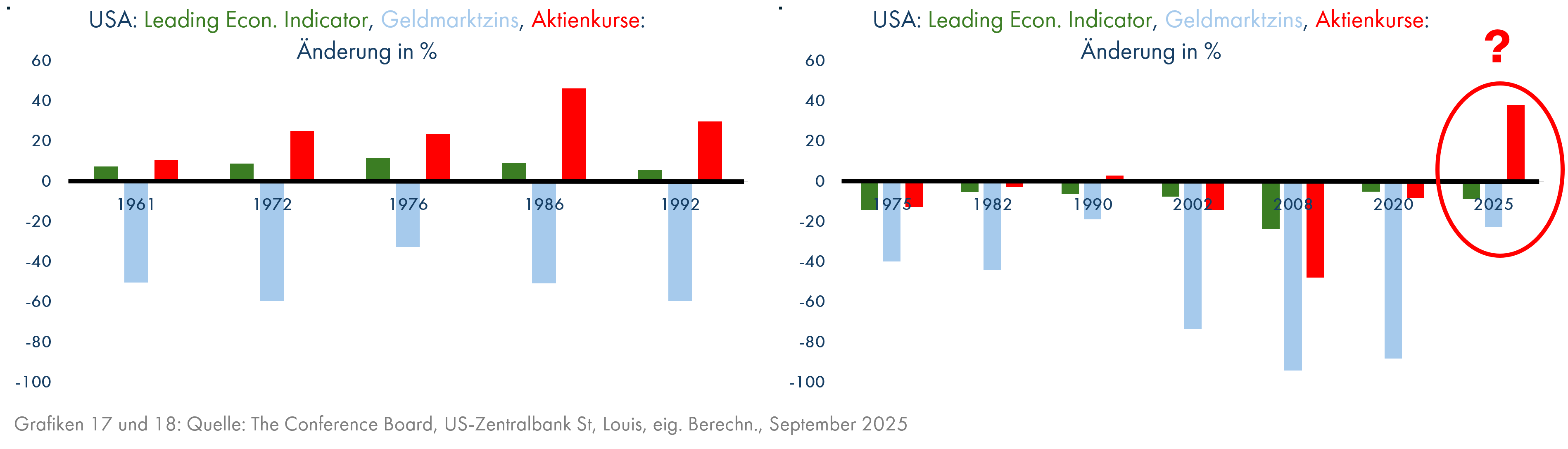

Tatsächlich hatten Zinssenkungen von über 100 Basispunkten in einem Zeitraum von mindestens 12 Monaten wie seit August 2024 durchaus Aktienkurssteigerungen zur Folge (Grafik 17 zeigt diese 5 Phasen seit 1961 mit abwärts gerichteten blauen Balken (Zinssenkungen) und aufwärtsgerichteten roten Balken), allerdings nur dann, wenn auch der grüne Balken nach oben zeigt. Dieser deutet dann auf verbesserte Aussichten und auf einen wirtschaftlichen Aufschwung hin. Wenn sich dagegen die wirtschaftlichen Aussichten verschlechterten, gab es bisher nur einmal, nämlich bis zum Oktober 1990, einen schwachen Anstieg der Aktienkurse (Grafik 18). Noch nie gab es einen so massiven Aktienkursanstieg wie 2025, während sich die wirtschaftlichen Aussichten deutlich verschlechterten. Die vom Leading Economic Indicator seit über 3 Jahren angekündigte Rezession (Grafik 15) blieb bisher aus zwei Gründen aus. Den einen nennt neuerdings völlig zu Recht die Deutsche Bank (Quelle: Deutsche Bank warnt: Nur KI-Blase hält US-Wirtschaft noch zusammen - Golem.de), der andere besteht in der außergewöhnlich hohen Neuverschuldung der USA in den letzten Jahren trotz sehr niedriger Arbeitslosigkeit (Grafik 16). Beide Gründe werden nicht ewig anhalten; die Wahrscheinlichkeit und die schädlichen Folgen einer US-Rezession werden unterschätzt.

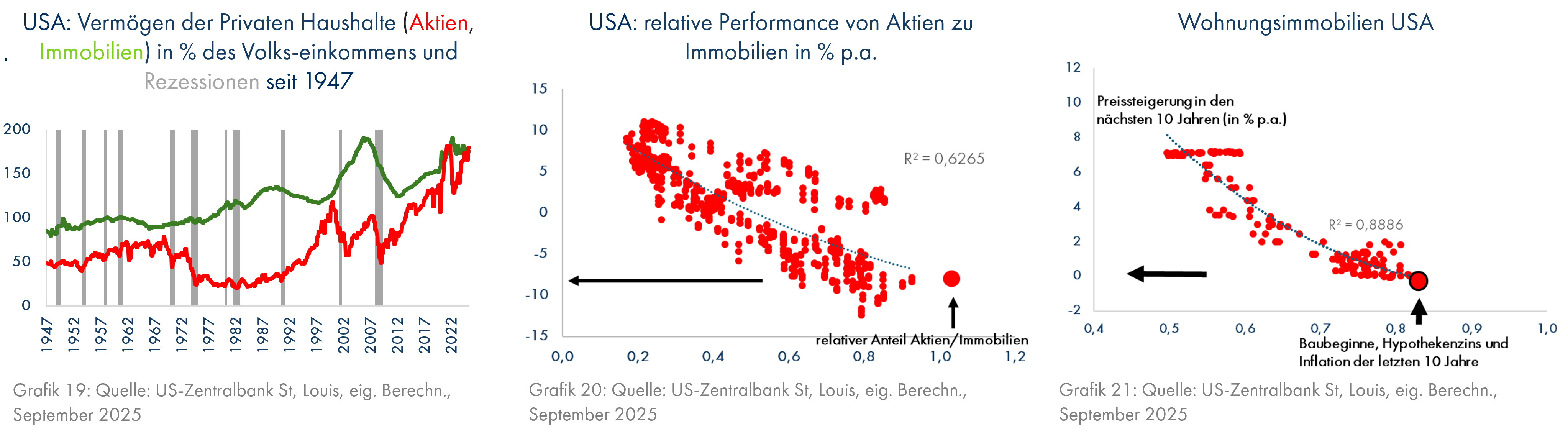

Die Zahl der weiteren Warnsignale nimmt zu. Seit 1947 war der Aktienbesitz im Vermögen der Privaten Haushalte außer im Jahr 2025 nur im Jahr 2021 genauso hoch wie der Besitz von Wohnimmobilien (Grafik 19). Daraus lässt sich seit 1963 ein recht gutes Prognosemodell für die relative Performance von US-Aktien zu US-Wohnimmobilien erstellen (Grafik 20). Das ernüchternde Resultat lautet: In den nächsten 10 Jahren werden Aktien um 8%-Punkte p.a. schlechter als Wohnimmobilien abschneiden. Aber auch für diese sind die Aussichten nicht besonders rosig (Grafik 21); das Prognosemodell, das genauso aufgebaut ist wie das Modell für deutsche Wohnimmobilien (siehe Kapitalmarktausblick vom Juli 2025, den Sie hier finden), erwartet keine Wertsteigerungen von US-Wohnimmobilien.

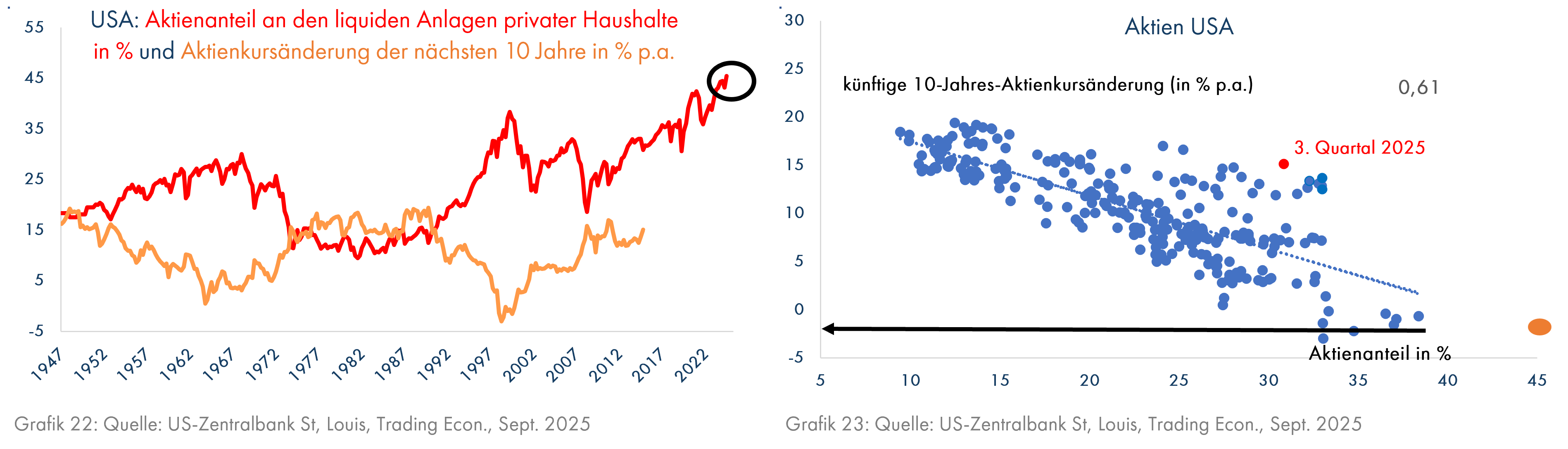

Eine neue Zahl der US-Zentralbank zum Anteil der Aktien am liquiden Vermögen der Privaten Haushalte in den USA trägt ebenfalls nicht zur Beruhigung bei. Der aktuelle Wert von 45,4% ist der höchste, seit diese Zahl ab dem Jahr 1947 erhoben wird. Sie übertrifft auch den langjährigen Rekordwert vom 1. Quartal 2000 (38,4%), als die damalige Technologie-, Internet- und Telekomblase ihren Höhepunkt erreicht hatte (Grafik 22). Leider weist auch diese Zahl einen beachtenswerten Zusammenhang zu den Aktienkursgewinnen der nächsten 10 Jahre auf und signalisiert zur Zeit leicht negative jährliche Kursänderungen (Grafik 23).

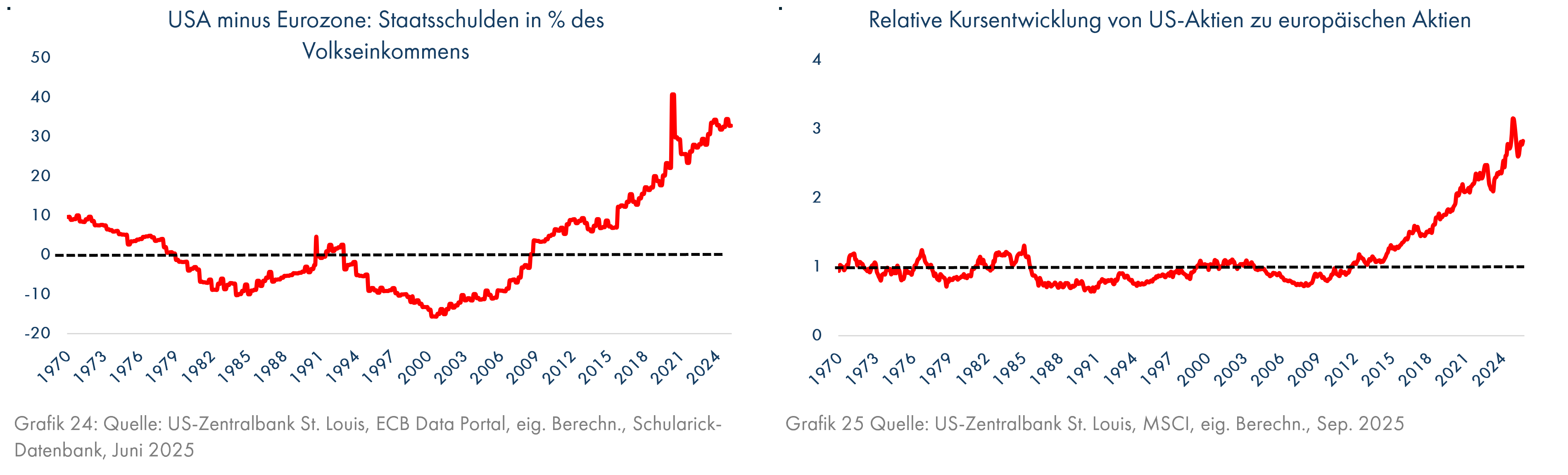

Eine weitere Problemzone ist die Tatsache, dass sich die USA von 2015, als die US-Verschuldung in % des Volkseinkommens 7%-Punkte über derjenigen der Eurozone lag, weitaus stärker verschuldet haben als die Regierungen der Eurozone (Grafik 24). Jetzt liegt der US-Wert 33%-Punkte höher. Entsprechend wurde die US-Wirtschaft stärker angetrieben (siehe auch Grafik 16) und in deren Windschatten auch der US-Aktienmarkt (Grafik 25). Sollten die Käufer von US-Staatsanleihen bei weiterer Aufblähung der US-Verschuldung streiken, dürften die Zinsen steigen oder der Dollar fallen oder beides gleichzeitig passieren. Insbesondere der europäische Besitzer von US-Aktien würde dabei nicht gut abschneiden.

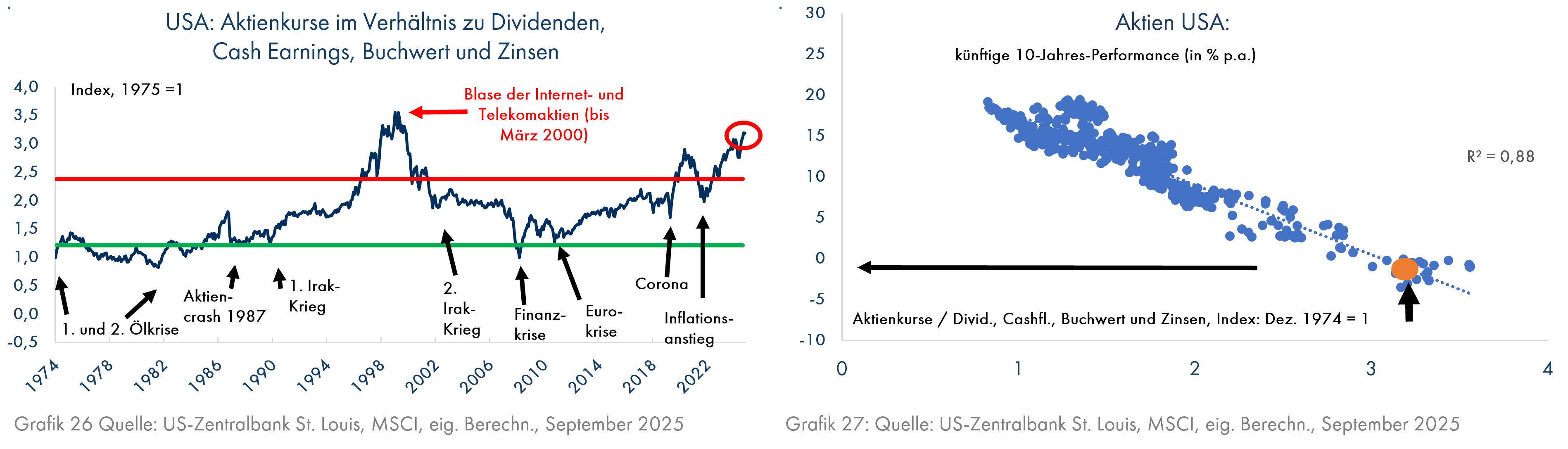

Unser Standardmodell für die Prognose des US-Aktienmarktes bestätigt die niedrigen Erwartungen (Grafiken 26 und 27).

Fazit:

Die Anleger am amerikanischen Aktienmarkt ignorieren mögliche Schäden für die US-Wirtschaft durch Trumps Politikstil, obwohl nicht nur die ökonomische Logik und die hohe Bewertung von US-Aktien, sondern auch vergleichbare Entwicklungen in anderen Ländern und an deren Aktienmärkten darauf hindeuten, dass die US-Aktienmärkte schlechtere Rahmenbedingungen einpreisen sollten.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom September 2020, den Sie hier finden:

Vor 5 Jahren war unser Thema die Bewertung und die langfristigen Auswirkungen von Eigentumsrechten, Freizügigkeit, Bildung, Lobbyismus und Nachhaltigkeit in diversen Staaten, inspiriert durch den wachsenden staatlichen Einfluss auf die Wirtschaft aufgrund der Corona-Krise. Dabei schnitten Russland und die Türkei besonders schlecht ab; heute würde auch Trumps Amerika keine guten Noten erhalten.

Den Kapitalmarktausblick können Sie auch hier herunterladen.