Kapitalmarktausblick 01/2026

Gefährliche langfristige Entwicklungen und einige Lichtblicke

30.1.2026

Trump zerstört die von den USA nach dem 2. Weltkrieg aufgebaute Weltordnung in weniger als einem Jahr, sendet maskierte Schlägertruppen in die Innenstädte, gewährt amerikanischen Oligarchen, die seinen Wahlkampf finanziert haben, Vorteile, drückt die kurz- und langfristigen US-Zinsen mit der Brechstange herunter und freut sich dann über den fallenden US-Dollar. Für US-Aktienstrategen ist das alles kein Problem, sie erwarten vom bereits jetzt überbewerteten US-Aktienmarkt auch im Jahr 2026 überdurchschnittliche Kursgewinne. Gibt es tatsächlich Regionen und Kapitalanlagen, die von diesem in Diktatorenkreisen durchaus üblichen Politikansatz profitieren?

Executive Summary:

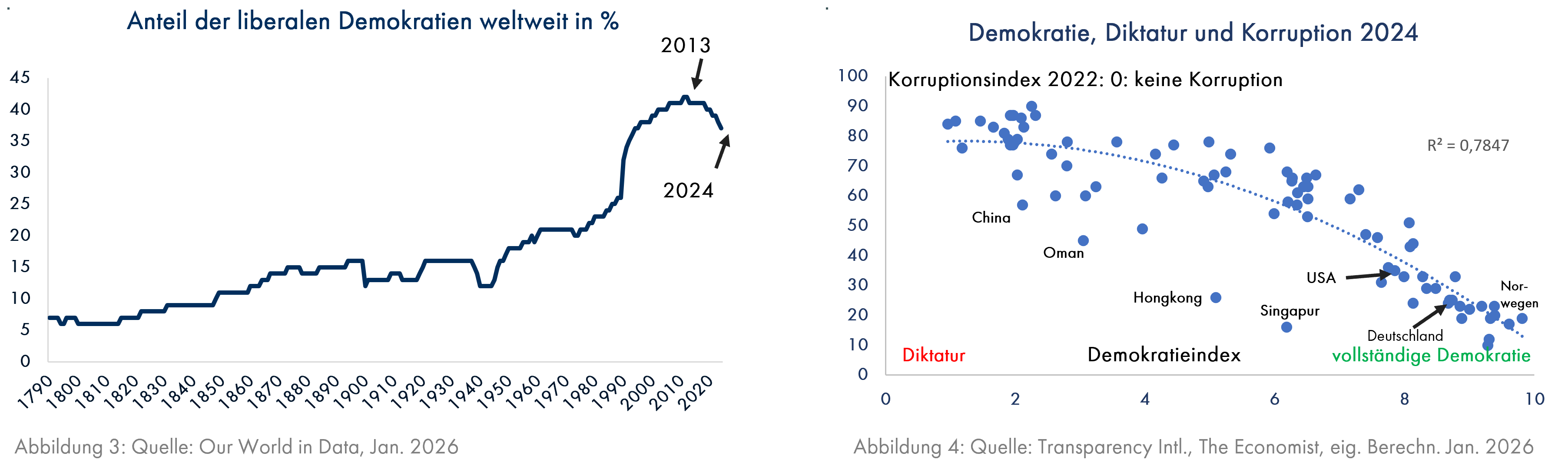

Der Anteil der Demokratien sinkt weltweit, aber für die Anhänger von populistischen und diktatorischen Politikern ist das keine gute Nachricht; deren Politikansatz ist seit über hundert Jahren nachweislich für das davon befallene Land schädlich. Wenn Trumps Versuche, die Zinsen stark zu senken, erfolgreich sind, wird es zwar in den USA ein kurzes Strohfeuer geben – vielleicht auch auf dem Aktienmarkt –, aber auf Kosten einer höheren Inflation und eines schwachen Dollars. Europa und auch andere Regionen könnten jedoch auf vielfache Weise von Trumps Politikchaos profitieren; das Gold ist schon jetzt ein klarer Gewinner der Trump-Ära.

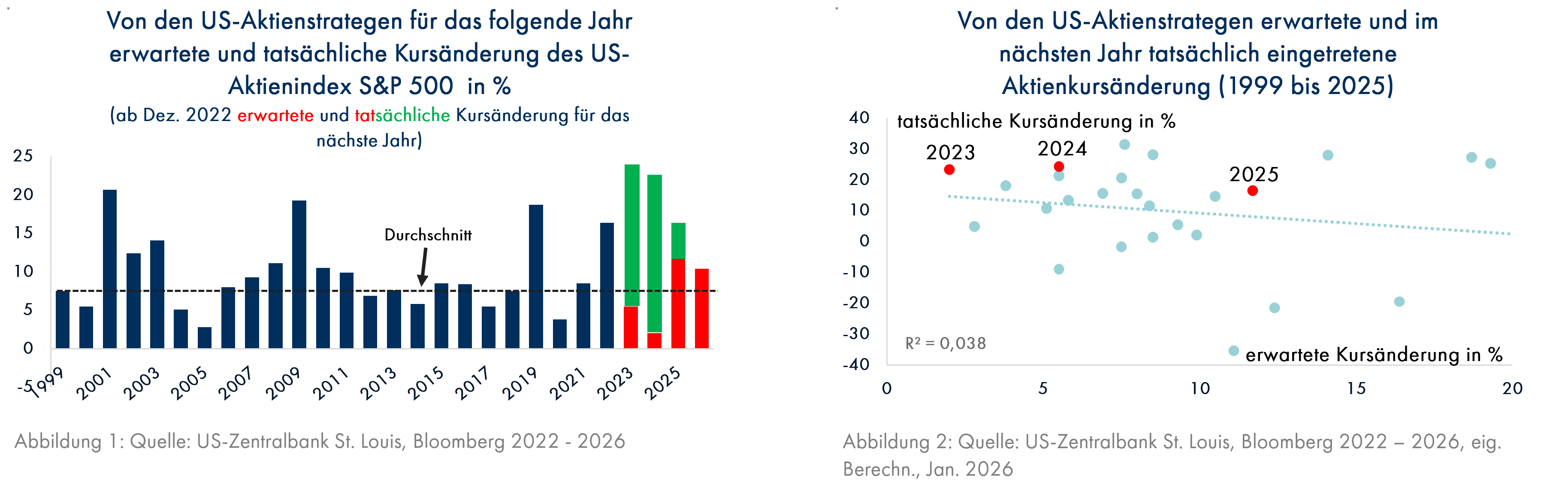

Von Bloomberg werden seit 1999 am Jahresende die für die Prognose der Kursentwicklung von US-Aktien zuständigen Aktienmarktstrategen befragt, welche Kursänderungen sie im folgenden Jahr erwarten (Grafik 1). Insbesondere in den letzten Jahren war die Trefferquote nicht sehr gut; ohnehin gab es zwischen den Vorhersagen und der tatsächlichen Kursentwicklung fast keinen Zusammenhang (Grafik 2, die Zahl R², die zwischen 0 (kein Zusammenhang) und 1 (perfekter Zusammenhang) liegen kann, beträgt 0,038). Nachdem man Ende 2022 mit einer Prognose von durchschnittlich + 16,4% für 2023 weit danebenlag – der Aktienmarkt fiel stattdessen um fast 20% –, waren die Profis in den beiden folgenden Jahren mit Prognosen von + 5,5% und + 2% wesentlich vorsichtiger, aber nicht besser, denn die Aktienkurse gingen um 24% bzw. 23% nach oben. Glücklicherweise machen wir keine kurzfristigen Prognosen, denn das Ausmaß, in dem die Euphorie beim Thema Künstliche Intelligenz (KI) die Kurse einiger großer Technologiewerte hochtrieb, haben auch wir angesichts des wenig rosigen Umfelds nicht erwartet. Aktuell wird ein etwas überdurchschnittlicher Kursanstieg von 10,4% vorausgesagt. Das dürfte diesmal zu optimistisch sein.

Der erste Grund für unsere weiterhin vorsichtige Haltung zu US-Vermögenswerten ist das geopolitische Umfeld. Dieses hat in den letzten Wochen eine neue, aber nicht überraschende und nicht unbedingt negative Wende genommen. Die Diktatoren gehen sich jetzt gegenseitig an die Gurgel. Trump hat seinen venezolanischen Amtskollegen Maduro „abgesetzt“. Der ukrainische Präsident Selenski regte folgerichtig an, Putin genauso zu behandeln, ohne dessen Namen zu nennen: „Wenn es möglich ist, so mit Diktatoren umzugehen, dann wissen die USA, was als Nächstes zu tun ist.“ Die Bemerkung wurde weithin als indirekter Hinweis auf den russischen Präsidenten Wladimir Putin verstanden (Quelle: dagens.de vom 5.1.2026), zumal Trumps vormals innige Zuneigung zu seinem russischen Kollegen Putin bröckelt und außerdem von einem wachsenden Teil seiner Partei nicht mehr geteilt wird. Auch die romantische Liebe Putins zu Xi Jinping wird nicht ewig halten. „Nationalistische (chinesische) Kommentatoren fordern China auf, im Falle eines politischen und wirtschaftlichen Zusammenbruchs Russlands bis zu ein Drittel des russischen Territoriums in den Blick zu nehmen. Im Fokus steht der russische Ferne Osten, eine Region mit einer Fläche von rund 7 Millionen Quadratkilometern. Sie verfügt über bedeutende Mineral- und Energieressourcen, darunter Gold, Diamanten und Öl, hat jedoch nur etwa acht Millionen Einwohner …“ (Zitat: dagens.de vom 5. 1. 2026; mehr Details finden sie hier: Diese 8 Gebiete will China Russland wieder abnehmen | Der Pragmaticus). Interessant sind auch die plötzlichen Erkenntnisse der europäischen Trump-Anhänger, wie z.B. des rechtspopulistischen britischen Politikers Nigel Farage, der maßgeblich am für England schädlichen Brexit mitgewirkt hat, oder Jordan Bardella, Chef der französischen Rechtsradikalen. Sie müssen plötzlich erkennen, dass machtgierige, nationalistische und innen- wie außenpolitisch gewaltbereite Diktatoren wie Trump ausschließlich ihrer persönlichen Interessen und die ihrer Oligarchen verfolgen, aber ganz bestimmt nicht die Interessen ausländischer Politiker, auch wenn sie bisher mit Trump sympathisiert hatten. Seit Trumps Griff nach Grönland herrscht in der Diktatoren- und Populisten-Szene Verunsicherung. Man sieht sich gezwungen, Trump zu kritisieren, um nicht des Landesverrats bezichtigt zu werden.

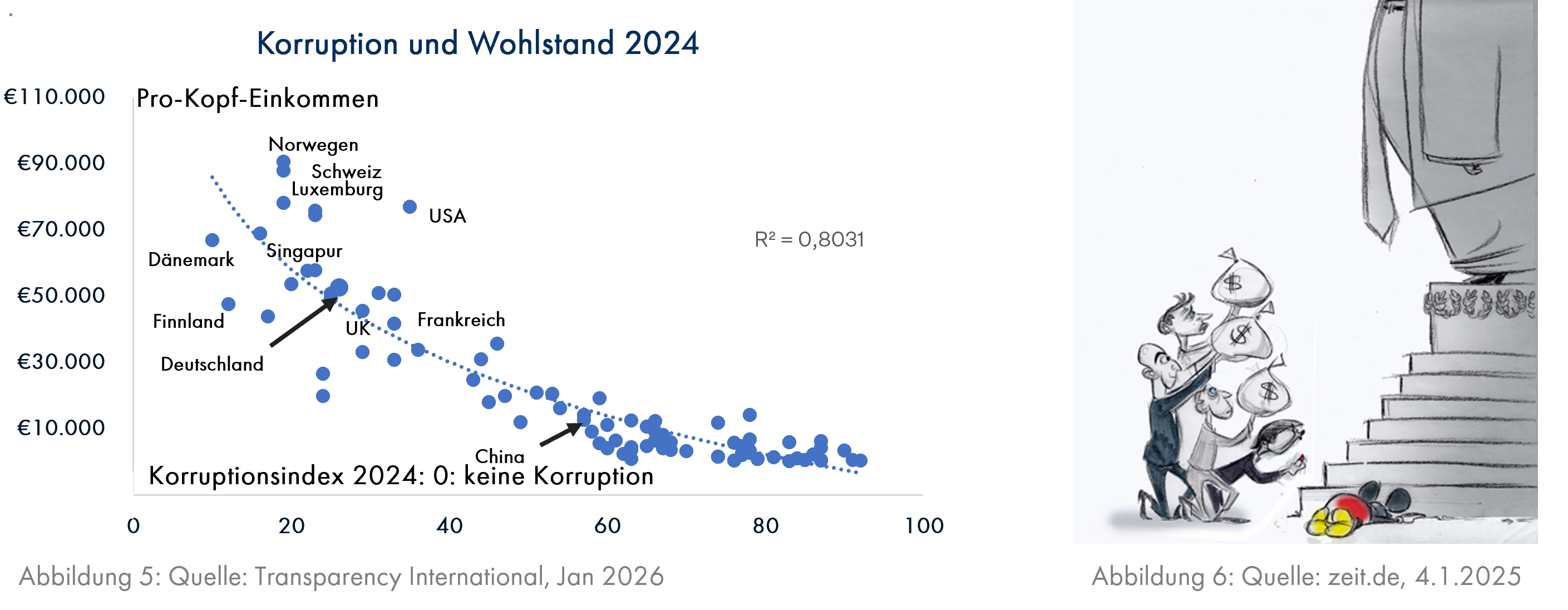

Leider ist Maduro bisher der einzige Diktator, der in den letzten Jahren seine Macht verloren hat. Noch sind die Demokratien auf dem Rückzug (Grafik 3). Dies ist jedoch für die Wähler von Diktatoren keine gute Nachricht. Je undemokratischer ein Staat ist, umso höher ist die Korruption (Grafik 4) und umso ärmer ist das Land (Grafik 5).

Die vielbewunderten Technologie-Milliardäre haben jedoch ihre Chance, Oligarchen unter Trump werden zu können, schon 2024 gewittert und Trump zunächst mit Wahlkampfhilfen, später mit Beiträgen zum Umbau des Weißen Hauses bestochen. Nun haben sie freie Hand, z.B. bei der unregulierten Verbreitung von „alternativen“ Fakten auf ihren Social-Media-Plattformen, und profitieren von gesenkten Unternehmenssteuern. Der Versuch einer angesehenen Karikaturistin der „Washington Post“ (Eigentümer: Jeff Bezos), Ann Telnaes, Trägerin des Pulitzer-Preises, diesen Vorgang mit einer Zeichnung (Grafik 6) zu verdeutlichen, wurde von Boss Bezos vereitelt; er erlaubte die Veröffentlichung nicht, woraufhin Frau Telnaes ihre Kündigung einreichte. Es ist eben für Herrn Bezos ein etwas peinlicher Sachverhalt. In der Zeichnung ist rechts neben dem Amazon-Gründer Jeff Bezos (links in Grafik 6) OpenAI-Chef Sam Altman, Meta-Chef Mark Zuckerberg sowie »Los Angeles Times«-Herausgeber Patrick Soon-Shiong dargestellt. Unter korrupten Diktatoren bildet sich immer eine Oligarchen-Schicht, die von sinkendem Wohlstand selbstverständlich nicht betroffen ist. Das klappt auch in den USA, wenn man kleine Geschenke macht.

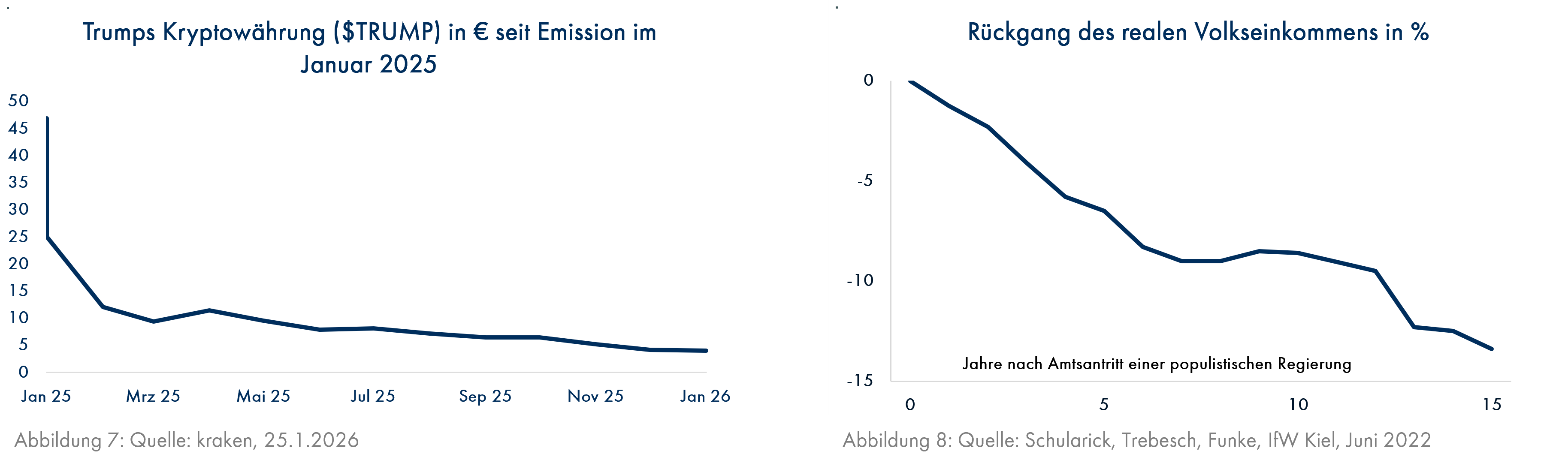

Für seine weniger gut betuchten Anhänger hat sich Trump neben Kürzungen von Sozialleistungen, die z.T. erst nach den Zwischenwahlen im Herbst 2026 wirksam werden (Quelle: Heinrich-Böll-Stiftung, 18.7.2025), und den Übergriffen der staatlichen Schlägertruppe ICE etwas absolut Neues ausgedacht. Wenige Tage vor seiner Amtseinführung zog er seinen Anhängern mit einer selbstgebastelten Kryptowährung ($TRUMP) viele Millionen Dollar aus der Tasche. Der Kursverlauf zeigt, dass außer ihm und seinen Kumpels kaum jemand damit Geld verdient haben dürfte (Grafik 7). Die Bevölkerung von populistisch regierten Staaten hat ohnehin nicht viel zu lachen, wie eine Analyse des Instituts für Weltwirtschaft in Kiel gezeigt hat. Die Studie von Prof. Moritz Schularick et al. vom Juni 2022 ergibt aufgrund einer Analyse der wirtschaftlichen Entwicklung von 60 Ländern seit 1915, dass populistische Regierungen die Wirtschaft der von ihnen regierten Länder erheblich beschädigen (Grafik 8).

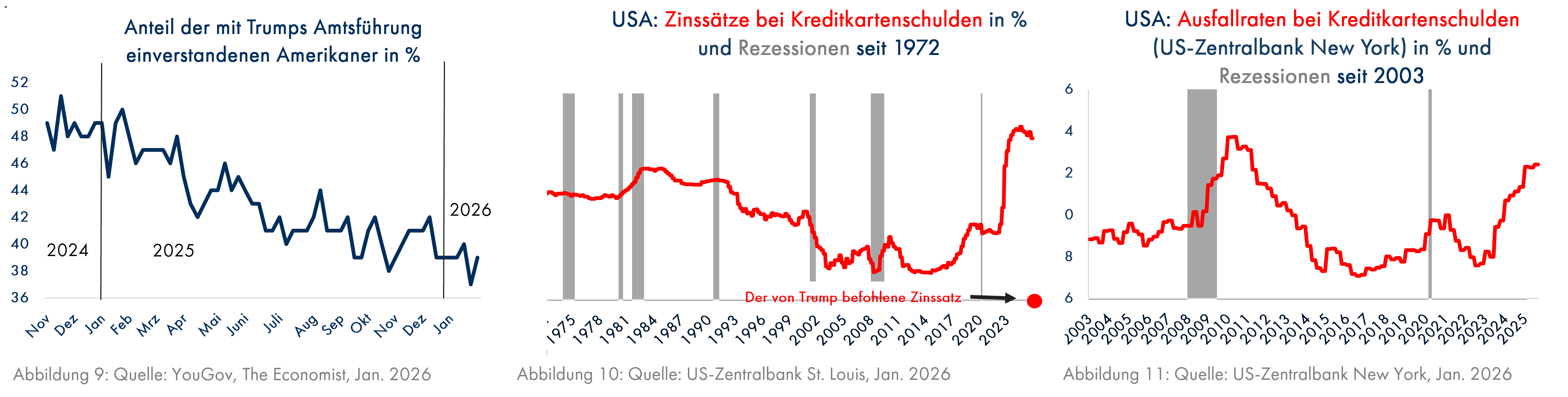

Nun unternehmen wir einen Blick in den Maschinenraum der ökonomischen Fehler von Diktatoren am Beispiel von Donald Trump. Dabei treten fragwürdige Vorgänge zutage, die aber einige Lichtblicke aufweisen, insbesondere für Kapitalanlagen außerhalb der USA. Zunächst ist festzuhalten, dass die Zustimmung zu Trumps Amtsführung seit seinem Amtsantritt vor 12 Monaten erfreulich stark gesunken ist (Grafik 9; neuerdings wagen sogar US-Konzernchefs Kritik, die zunächst über Trumps Machtergreifung erfreut waren (Quelle: spiegel.de vom 26.1.2025)). Da im Herbst die Zwischenwahlen stattfinden, bei denen Trump ein erheblicher Machtverlust droht, muss er nun zu Tricks greifen, die für die US-Wirtschaft schädlich sind. Im Kapitalmarktausblick vom Dezember 2025, den Sie hier finden, hatten wir darauf hingewiesen, dass Trump sinkende Zinsen braucht, um die Zwischenwahlen im Herbst 2026 gewinnen zu können. Nun wird er aktiv. Vor wenigen Tagen hat er verlangt, dass die Zinssätze für Kreditkartenschulden – für viele ärmere Amerikaner die einzige Möglichkeit, Kredite zu erhalten –, auf 10% gesenkt werden müssen (Grafik 10, Quelle: Handelsblatt, 15.1.2026), allerdings – er hält sich für richtig clever – nur für 1 Jahr. Dann sind die Zwischenwahlen gelaufen. Jamie Dimon, der renommierte Chef der größten US-Bank, JPMorgan, hat dazu angemerkt, dass damit kaum noch Kreditkartenschulden erhältlich sein werden, da die Ausfallrate dieser Kredite mit 12,4% sogar höher ist als die erlaubten Zinsen (Grafik 11).

Das ist der gleiche Fehler, der in Deutschland zu der starken Wohnungsknappheit geführt hat. Man muss nur die Mieterträge deckeln (und den Mieterschutz immer weiter ausdehnen), dann baut bald niemand mehr. Weniger Kreditkartenschulden bedeuten weniger Konsum, was der US-Wirtschaft schaden wird.

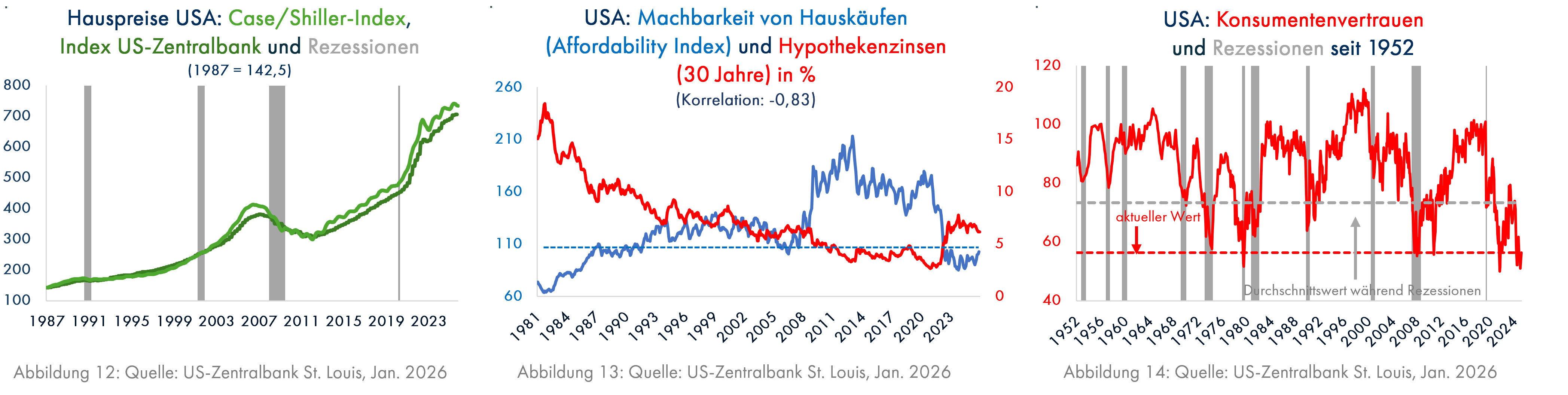

Wenn Trump, der unternehmerfreundliche Präsident, die Banken zwingt, das Kreditangebot nicht einzuschränken, wirkt die Zinssenkung natürlich vorübergehend stimulierend, aber auch inflationstreibend und schwächt das Vertrauen in die Verlässlichkeit des US-Finanzsystems. Eine weitere neue Maßnahme ist das künstliche Absenken der Zinsen für langfristige Hypothekendarlehen. Trump kündigte auf seinem Propagandakanal „Truth Social“ einen massiven Ankauf von Hypothekenanleihen im Volumen von anfänglich 200 Mrd. US-Dollar an, um damit Immobilienkredite günstiger zu machen (Quelle: Wirtschaftswoche, 9.1.2026). Da die Wohnimmobilienpreise in den USA (Grafik 12) jedoch trotz des Anstiegs der Hypothekenzinsen ab 2021 (rote Linie in Grafik 13) auf historische Höchststände gestiegen sind, ist die Machbarkeit von Hauskäufen sehr niedrig (blaue Linie in Grafik 13). Dies wiederum ist eine wichtige Ursache für die schlechte Stimmung der Konsumenten in den USA (Grafik 14). Eine Senkung der langfristigen Hypothekenzinsen würde die Machbarkeit von Hauskäufen sofort verbessern (Grafik 15).

Daher hilft auch Trumps Finanzminister Bessent, ein früherer Hedgefonds-Manager, bei der Absenkung der langfristigen Zinsen von US-Staatsanleihen mit, die auch die obengenannten Hypothekenzinsen beeinflussen. Er emittiert in ungewöhnlich großem Umfang kurzfristige Staatsanleihen, mit denen er nicht nur die hohen Staatsdefizite und Tilgungen fälliger Staatsanleihen finanziert, sondern auch vom US-Finanzministerium selbst emittierte langfristige Anleihen zwecks Renditesenkung ankauft. Für die letzten Monate wird die dadurch erreichte Absenkung der langfristigen US-Zinsen auf immerhin 50 Basispunkte geschätzt (Quelle: Secretary Bessent Is Running The U.S. Treasury Like A Hedge Fund | Seeking Alpha, 12.1.2026).

Das kann man nur machen, wenn man eine Insider-Information hat. Man darf nicht nur vermuten, dass die Geldmarktzinsen bald stark sinken werden, sondern man muss es wissen. Das Trump-Regime scheint sich also sicher zu sein, dass man die Zentralbank spätestens mit dem planmäßigen Abgang des jetzigen Zentralbankchefs Powell knacken und zu Zinssenkungen zwingen kann.

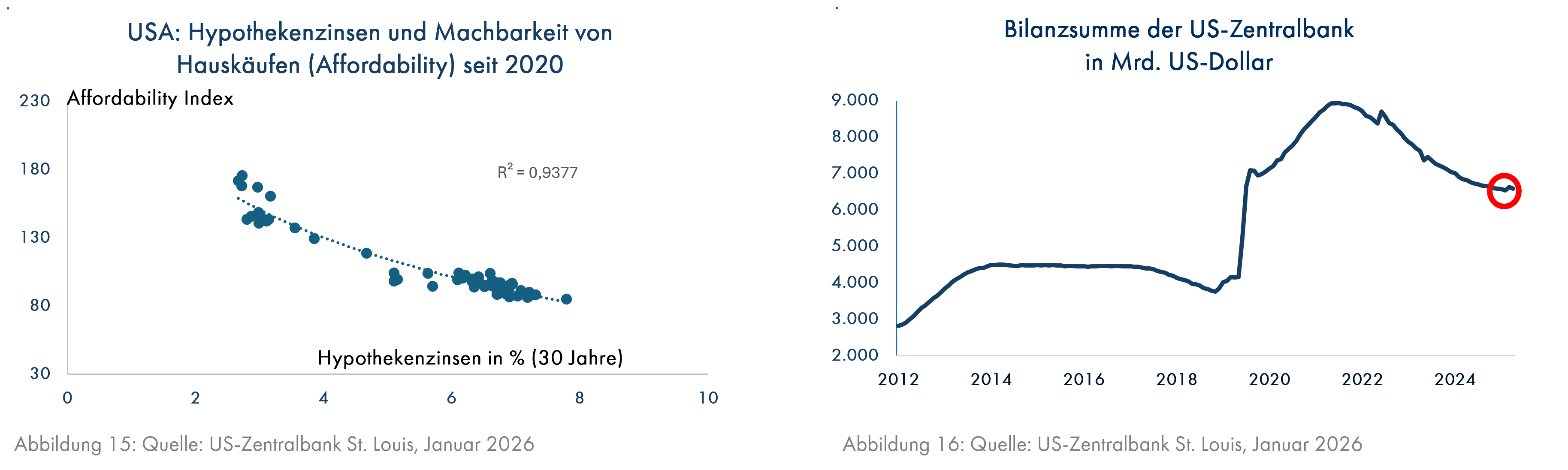

Ohnehin hat Powell am 10.12.2025 angekündigt, dass man ab jetzt die Bilanz der Zentralbank wieder ausweiten muss (= Gelddrucken und Staatsanleihen kaufen, Quelle: The Return of Quantitative Easing | The Daily Economy, 17.12.2025). Mit etwas gutem Willen kann man es anhand der wöchentlich veröffentlichen Bilanzsumme der US-Zentralbank bereits erkennen (Grafik 12).

Aber wozu wird dieser ganze Aufwand betrieben – die US-Konjunktur läuft doch gut?

Falls die KI-Blase platzt, braucht Trump den bisher von ihm links liegengelassenen „Kleinen Mann“, um die dann gefährdete Konjunktur nicht abkippen zu lassen. Diese Gefahr wird von der Öffentlichkeit möglicherweise unterschätzt. Die dominante Position der USA bei der KI wird sich nach Ansicht der renommierten US-Investmentbank Goldman Sachs möglicherweise bald als Schwachpunkt erweisen. Sie zählt in einer aktuellen Studie zahlreiche Unstimmigkeiten und Risiken dieser Branche auf:

- Die KI-Geschäftsmodelle unterscheiden sich von den sehr erfolgreichen Internet-Geschäftsmodellen dadurch, dass bei den letzteren ein zusätzlicher Kunde fast keine zusätzlichen Kosten verursacht, während jeder Kunde einer KI-Firma aufgrund des jedes Mal anfallenden Rechenaufwands höhere Kosten verursacht.

- Die kreditfinanzierten KI-Rechenzentren werden mit teuren Chips bestückt, deren Lebenserwartung eher bei 12-18 Monaten liegt als bei den von Kreditgebern erwarteten 5-7 Jahre. Entsprechend werden die ständigen hohen Abschreibungen auf die in diesen Anlagen gebundenen Investitionen massiv unterschätzt.

- Selbst die großen und eindeutigen Profiteure dieser Investitionen, die Hersteller der Ausrüstung der Rechenzentren (z.B. Chips), trauen den Wachstumsfantasien der Branche nicht und bauen ihre Kapazitäten nur vorsichtig aus.

- Die Qualität der KI-Modelle wird trotz explodierender Trainingskosten kaum noch besser. Der einfache Grund liegt darin, dass diese Modelle zunehmend nicht mehr mit von Menschen, sondern von KI-generierten Texten und sonstigen Inhalten gefüttert werden.

- Die großen Spieler in dieser Branche müssen alle parallel die enormen Summen in ihre jeweiligen KI-Infrastrukturen aufbringen, produzieren dabei aber ähnliche Modelle und machen sich damit zunehmend untereinander Konkurrenz. Dies bedeutet eine hohe Wahrscheinlichkeit schwacher Renditen.

- Gewinner werden viele Anwender der KI-Technologie sein, aber nicht nur in den USA, sondern genauso in Europa und den Schwellenländern.

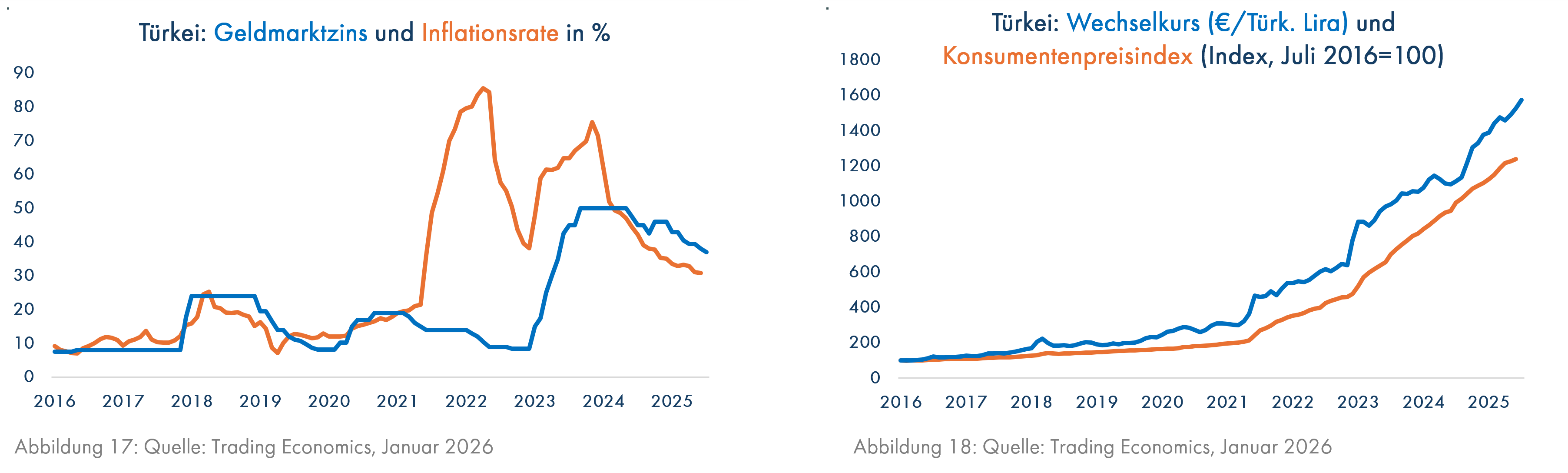

Nur ein niedriger Zins am kurzen und am langen Ende kann den Konsum der breiten Masse, die bisher wenig vom KI-Boom profitiert hat, wieder anfeuern. Insbesondere ein sinkender langfristiger Zins würde die Machbarkeit von Hauskäufen sofort verbessern. Dabei darf man sich nicht von steigender Inflation aufhalten lassen, wie Trumps türkischer Kollege Erdogan gezeigt hat. Dieser war wie Trump der Meinung, besser als seine Zentralbank zu wissen, wo der Zins hingehört, nämlich nach unten. 2021 war die türkische Inflationsrate immer weiter gestiegen, als die Zentralbank, inzwischen unter dem Einfluss von Erdogan, den Zins senkte und sich davon auch nicht durch einen plötzlichen Inflationssprung auf über 80% abhalten ließ (Grafik 17). Die ab diesem Zeitpunkt mit einem extrem negativen Realzins ausgestattete türkische Währung verlor ab 2021 dramatisch an Wert. Man braucht heute fünfmal mehr Türkische Lira, um einen Euro kaufen zu können, als 2021 (Grafik 18). Natürlich ist es keine Prognose, dass der US-Dollar eine ähnliche Entwicklung nehmen wird, aber es ist eben unter Trumps Herrschaft durchaus möglich. Am 27.1.2026 brauchte man erstmals seit Juni 2021 wieder mehr als 1,20 US-Dollar, um einen Euro kaufen zu können. Der Grund war, dass Trump sich erfreut über die Schwäche des US-Dollars geäußert hatte.

Auch geopolitisch schwächt Trump die Stellung der USA massiv. Er verprellt seine langjährigen Alliierten – mit England oder Frankreich waren die USA seit über 200 Jahren befreundet und in den Weltkriegen verbündet – und beschädigt die US-Wirtschaft durch Zölle, die mit der Lügengeschichte, sie würden von den Ausländern bezahlt, schöngeredet werden. Tatsächlich zahlen die Amerikaner, vor allem der erwähnte „Kleine Mann“, 96% der Zölle selbst (Quelle: Institut für Weltwirtschaft in Kiel: Eigentor: Amerikaner bezahlen fast vollständig für Trumps Zölle - Kiel Institut). Trumps Politik wird die US-Wirtschaft, den US-Aktienmarkt und die US-Währung schwächen, was für andere Regionen Vorteile bringt.

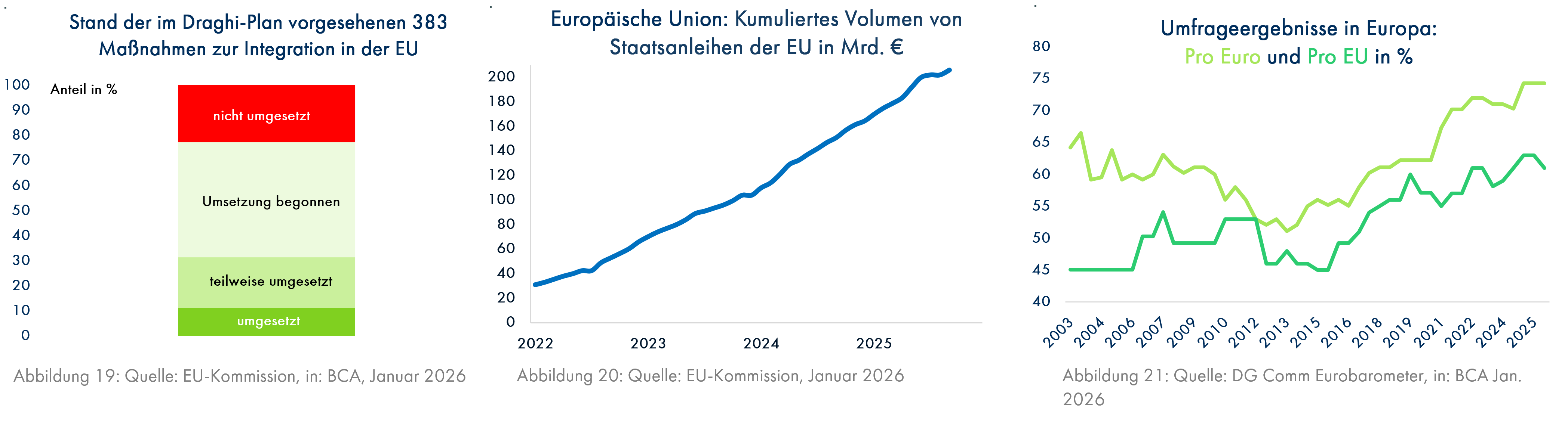

Ein fallender US-Dollar wird wie schon seit der Machtergreifung von Trump vor einem Jahr zu einer weiteren Underperformance des US-Aktienmarktes führen, zumal die Europäer jetzt endlich zusammenrücken und die Wirtschaft stärken werden. 31% der 383 Vorschläge des Ex-EZB-Präsidenten Mario Draghi zur Stärkung der Wirtschaft in der EU wurden bereits teilweise oder vollständig umgesetzt und bei 46% wurde mit der Umsetzung begonnen (Grafik 19). Die EU wird auch dadurch gestärkt, dass sie zunehmend eigene Staatsanleihen ausgeben kann (Grafik 20). Dies ist ein positiver Schritt auf dem Weg zu einem einheitlichen Kapitalmarkt der EU. Der riesige Kapitalmarkt der USA ist für das Land ein enormer Vorteil, der nach Auffassung von Draghi für die EU ein Vorbild sein sollte. Die Zustimmung der Europäer zum Thema EU und Euro ist knapp unter bzw. auf historischen Rekordwerten (Grafik 21). Es war ein großer Irrtum der Deutschen, sich während und nach der Finanzkrise bis zum Ausbruch der Eurokrise (2011) aus Angst vor Inflation gegen Anleihekäufe der EZB für die von Pleite bedrohten Italiener und Spanier zu stellen, die Draghi als neuer EZB-Präsident im Jahr 2012 dann umgesetzt hatte („Whatever it takes“). Danach gab es keine Inflation, sondern Reformen in beiden Ländern, die heute recht gut dastehen.

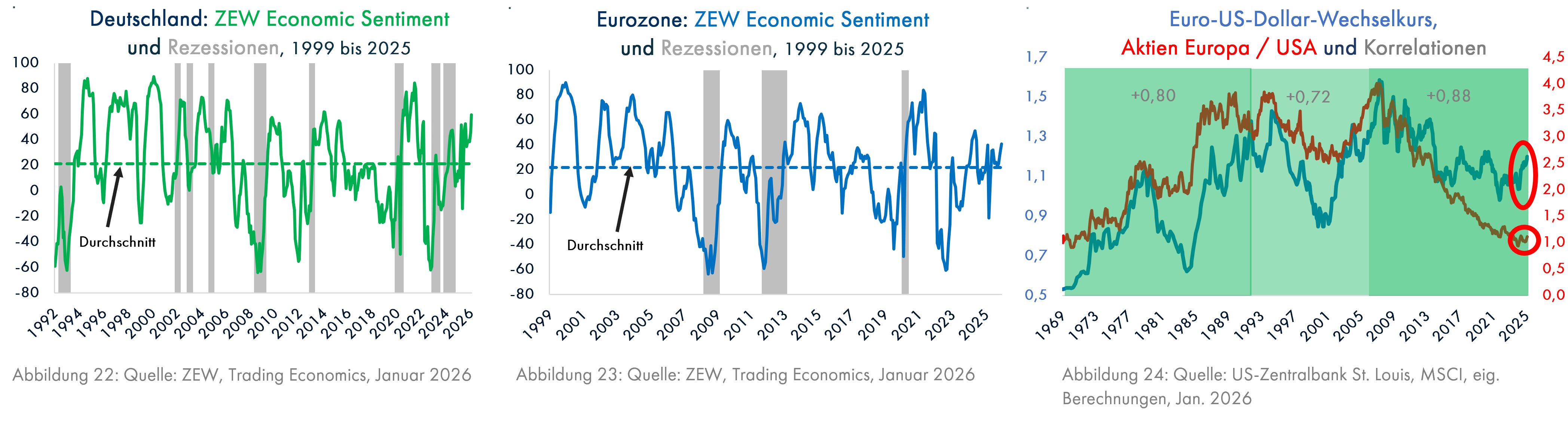

In dieser Welt eines sich stärker zusammenschließenden Europas und einer Verschlechterung der Lage der USA, die im fallenden US-Dollarkurs zum Ausdruck kommt, dürften europäische Aktien besser abschneiden als amerikanische. Die Stimmungsindikatoren des Zentrums für Europäische Wirtschaftsforschung (ZEW), das monatlich die Erwartungen von Analysten und institutionellen Investoren bezüglich der wirtschaftlichen Lage durch Umfragen ermittelt, zeigen den wachsenden Optimismus in Deutschland (Grafik 22) und in der Eurozone (Grafik 23). Wenn die Befragten sehr pessimistisch waren, folgte immer eine Rezession (graue Balken), außer in der Eurozone im Jahr 2023. Dann wurden sie oft schon direkt bei Beginn der Rezession wieder optimistisch. Die aktuell weit überdurchschnittliche Stimmung ist ein zuverlässiger Indikator für eine künftig bessere Lage in der Eurozone und besonders in Deutschland. Bei einem weiter fallenden Wert des Dollars (steigende blaue Linie in Grafik 24) sollte sich die Outperformance Europas seit der Machtergreifung Trumps weiter fortsetzen bzw. die rote Linie weiter steigen.

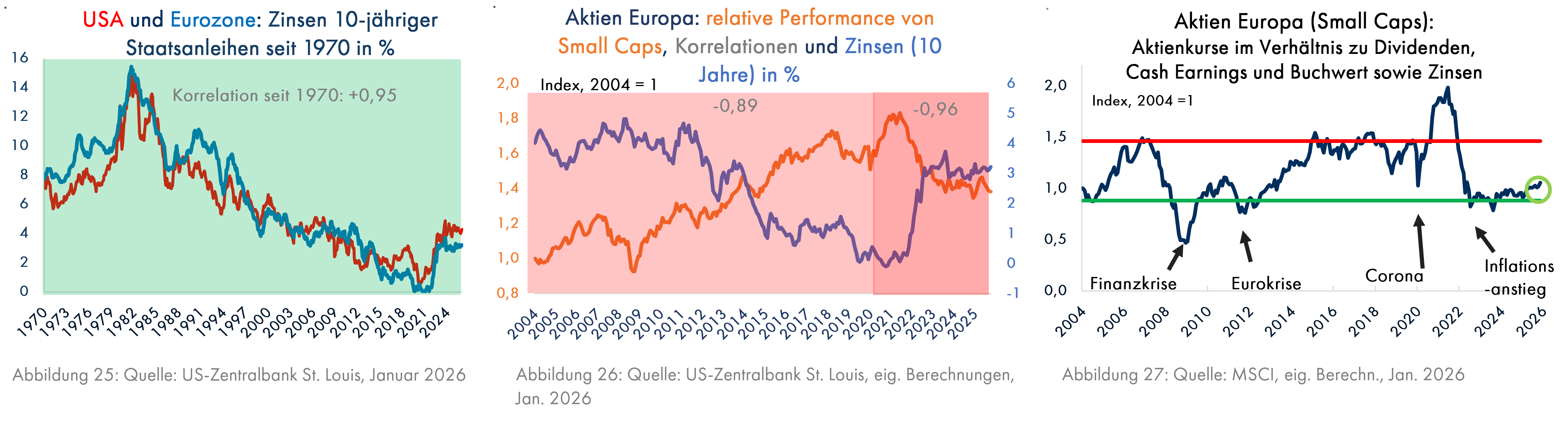

Besonders die kleineren europäischen Firmen (Small Caps) könnten sich in diesem Umfeld gut entwickeln. Trumps vielfältige, teilweise mit der Brechstange durchgeführten Bemühungen, den kurz- und langfristigen Zins in den USA herunterzudrücken, dürften zumindest kurz- und mittelfristig nicht ohne Wirkung bleiben. In Verbindung mit einem schwachen US-Dollar, der in Europa die Preise für importierte Güter und damit die Inflationsrate absenkt, dürfte auch in der Eurozone der langfristige Zins sinken. Seit 1970 gibt es einen sehr engen Zusammenhang zwischen den langfristigen Zinsen in den USA und in der Eurozone (Grafik 25); in 95 von 100 Fällen bewegten sich diese Zinsen in die gleiche Richtung. Die europäischen Small Caps hatten sich von 2004 bis 2021 besser, danach aber deutlich schlechter als die großen Standardwerte entwickelt. Der entscheidende Grund dafür war der plötzliche Anstieg der langfristigen Zinsen in der Eurozone (Grafik 26). Wenn diese Zinsen künftig stagnieren oder sogar fallen, werden die Small Caps angesichts ihrer günstigen Bewertung (Grafik 27) überdurchschnittlich hohe Renditen erwirtschaften; unsere Modelle zeigen eine jährliche Ertragserwartung im oberen einstelligen Bereich für die nächsten 10 Jahre an.

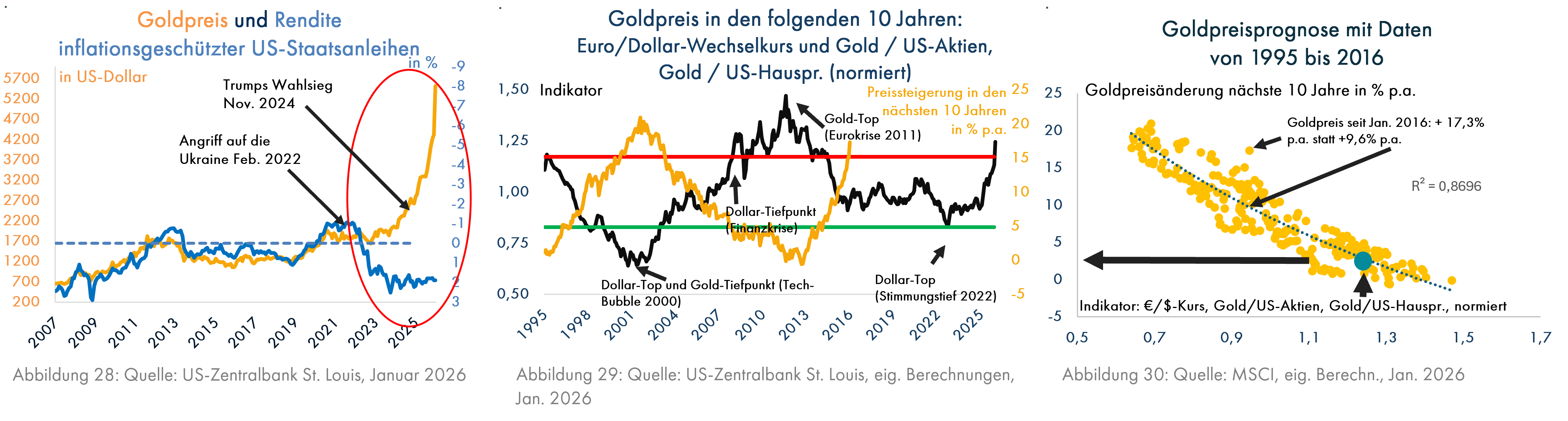

Falls bisher der Eindruck entstanden sein sollte, dass ich Herrn Trump gegenüber kritisch eingestellt bin, so möchte ich dies nun richtigstellen. Trump, ein freundlicher älterer Herr, der nichts als das Wohl seines Landes im Sinn hat, aber auch den Europäern stets wertvolle Hinweise auf die Vorteile einer Stärkung der europäischen Verteidigungsfähigkeit, der Infrastruktur und des EU-Binnenhandels gibt, bewirkt auch für ausländische Kapitalanleger viel Gutes. Damit sind wir beim letzten Thema angekommen, dem Goldpreis. Dieser stand seit der Finanzkrise bis zu Putins Angriff auf die Ukraine in einem sehr engen Zusammenhang mit der Rendite inflationsgeschützter US-Staatsanleihen (Grafik 28). Wenn die Rendite dieser Anleihen, die neben einem jährlichen Zins auch die Erstattung des gesamten Anstiegs der Konsumentenpreise bis zur Fälligkeit der Anleihe garantieren, fiel (Anstieg der invers gezeigten blauen Linie, z. B. von 2007 bis 2013), wurden sie im Vergleich zum zinslosen Gold weniger attraktiv und der Goldpreis stieg an. Entsprechend hätte der Goldpreis nach dem starken Anstieg der Renditen dieser Anleihen ab 2022 von - 1% auf 2% zunächst kräftig fallen und dann stagnieren müssen, wenn es nur um die Inflation ginge. Er blieb aber stabil, weil man mit dem Krieg erhöhte finanzielle Belastungen der Europäer und der USA befürchtete und das Vertrauen in US-Staatsanleihen zu sinken begann. Mit dem Wahlsieg von Trump im November 2024 ging das Vertrauen in die USA in jeder Hinsicht zurück. Der US-Dollar, der wichtigste Einflussfaktor in unserem Prognosemodell, begann ab Februar 2025 zu fallen (die Gründe, warum der Dollar fallen wird, finden Sie hier im Kapitalmarktausblick vom Februar 2025) und der Goldpreis hat sich unter Trumps segensreicher Herrschaft verdoppelt. Jetzt geht es nämlich um die Bonität, insbesondere die der USA, und die wird von Herrn Trumps Politikstil eifrig unterminiert. Der Anstieg war jedoch etwas zu schnell. Der Indikator (schwarze Linie in Grafik 29) hat die rote Linie überschritten. Dadurch ist die Ertragserwartung für die nächsten 10 Jahre auf 3,4% p.a. gefallen (waagerechter Pfeil in Grafik 30).

Im Januar 2016 lag der Indikator bei 0,95; die dazugehörige Ertragserwartung hätte bei 9,6% p.a. bis Januar 2026 gelegen; tatsächlich ist der Goldpreis in den letzten 10 Jahren um 17,3% p.a. gestiegen. Dies ist bisher die größte Abweichung der prognostizierten zur tatsächlichen jährlichen Preissteigerung seit 1995 (siehe die schrägen schwarzen Pfeile). Die Goldquoten in den Depots unserer Mandanten sind dank des geschätzten Herrn Trump stark gestiegen, aber nun sollte man erneut einen kleinen Teil des Gewinns mitnehmen.

Fazit: Für deutsche Anleger sind die USA auch in diesem Jahr ein gefährlicher Ort, nachdem der fallende US-Dollar schon im letzten Jahr erheblich an der Rendite geknabbert hatte. Aktien sind überbewertet, die KI-Story weist etliche Problemzonen auf und der Präsident verfolgt eine wirre Politik, die das Ansehen und die Wirtschaft der USA beschädigt. Europa dagegen könnte jetzt verstanden haben, dass man die heimische Wirtschaft durch eine stärkere Verbindung der europäischen Volkswirtschaften fördern kann. Auch die wachsenden Rüstungsanstrengungen wirken positiv. Die Aussichten für europäische Aktien – insbesondere Small Caps – sollten sich in diesem Umfeld gut entwickeln können.

Der Goldpreis ist zu Recht gestiegen und wird sich in den nächsten 10 Jahren weiter moderat positiv entwickeln. Allerdings herrscht zurzeit Euphorie am Goldmarkt. Man sollte die Goldquote im Vermögen nicht zu groß werden lassen.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom Januar 2021, den Sie hier finden:

Obwohl die Schäden populistischer Politik in einigen Ländern gut zu erkennen waren (Brexit, Türkei mit wachsenden Inflationsproblemen), leiteten wir daraus fälschlicherweise ab, dass der Populismus seinen Zenit überschritten hatte. Das war wohl Wunschdenken. Für Wohnimmobilien waren wir zu optimistisch; Anfang 2021 war der Zins noch bei Null und die Corona-Krise nicht gelöst. Für Aktien waren wir zu Recht optimistischer, weil in den meisten Ländern die Bewertung noch neutral war und die Konjunkturaussichten sich stabilisierten. Das sich dadurch das Schuldenproblem nicht lösen würde, sahen wir korrekt voraus und folgerten daraus (Zitat wörtlich): „Daher wird auch der Goldpreis noch einige gute Jahre vor sich haben.“

Den Kapitalmarktausblick können Sie auch hier herunterladen.