Kapitalmarktausblick 03/2026

Öl, Krieg und Korruption

31.3.2026

Der vom US-Präsidenten Trump mutwillig herbeigeführte Iran-Krieg scheint zunächst durch steigende Ölpreise die ölreichen USA weniger zu schädigen als andere Industrieländer. Allerdings hat Trump zu sehr auf seine persönlichen Vorteile (rechtzeitige Beteiligung an Drohnenherstellern, Ablenkung von den Epstein-Files, …) geachtet und die erheblichen Nebenwirkungen für die US-Wirtschaft übersehen. Diese bestehen aus stark verunsicherten Verbrauchern, schwächerer Konjunktur durch vorerst ausbleibende Zinssenkungen und fallende Aktienkurse, insbesondere im aufgeblähten Bereich der Künstlichen Intelligenz, was wiederum die Aktienbesitzer unter den Verbrauchern weiter verunsichert. Dazu kommt eine enorme Zinsbelastung der hochverschuldeten US-Regierung, die eine schwächere Konjunktur kaum noch unterstützen kann. Günstigere Aktienbewertungen, besser gelaunte Konsumenten und deutlich höhere Spielräume für höhere Staatsschulden könnten dazu führen, dass andere Länder besser aus diesem Konflikt herauskommen. Seine beiden wichtigsten Wahlversprechen, nämlich die Inflation sofort zu beenden und die USA künftig aus allen Kriegen herauszuhalten, hat Trump in der maximal möglichen Form gebrochen.

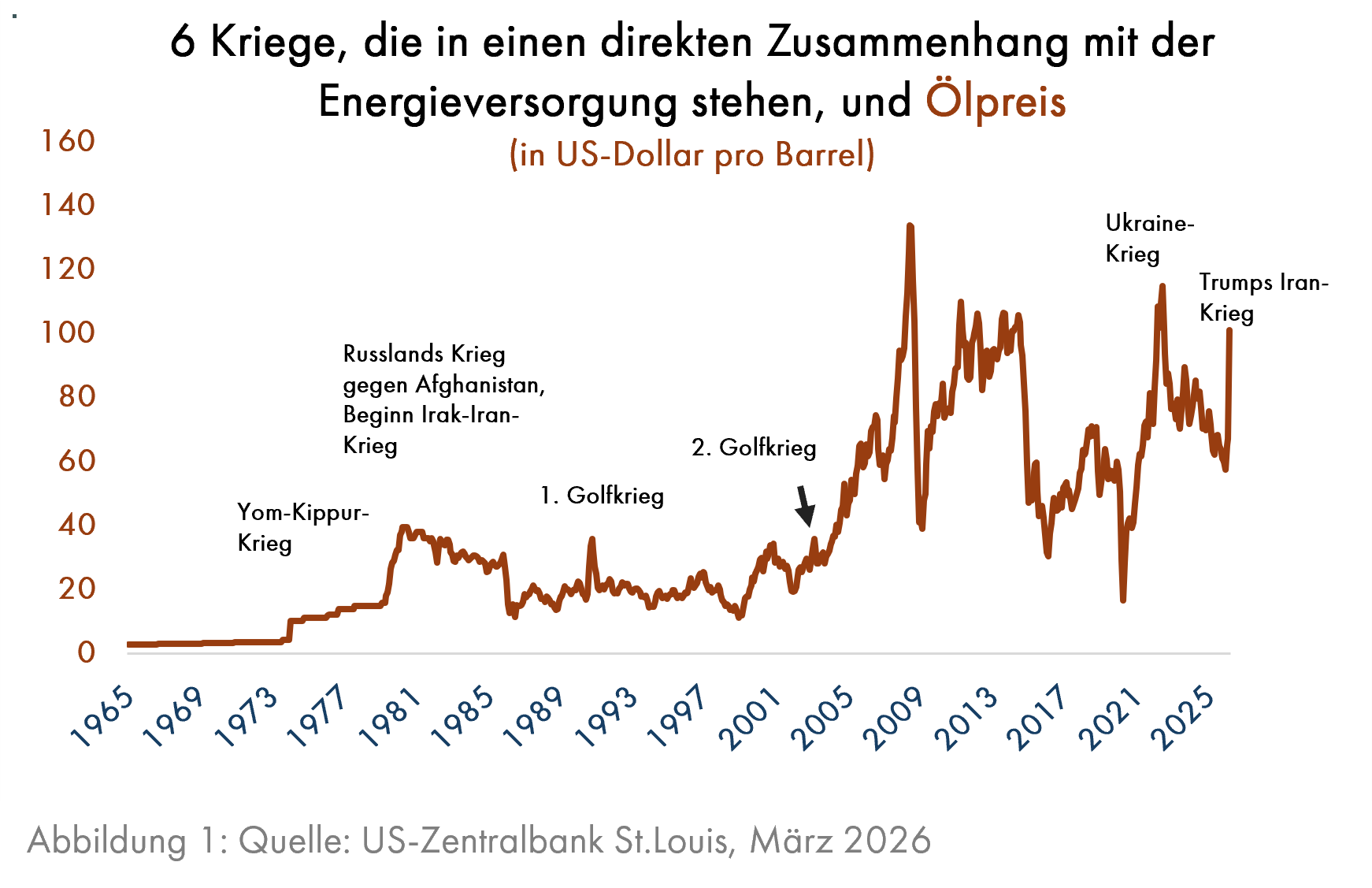

Der aktuelle Krieg im Nahen Osten ist seit 1973 bereits der 6. Konflikt, der für die weltweite Energieversorgung eine Bedrohung darstellt (Grafik1) und der 2., der – unter Präsident Trump wenig überraschend - mit einer Lüge begann. Der 2. Golfkrieg gegen den Irak (2003) wurde von Präsident Bush jun. mit der Falschaussage begründet, der irakische Diktator Saddam Hussein habe Verbindungen mit den Verursachern des Anschlags auf das World Trade Center in New York am 11. September 2001 und sei im Besitz von Massenvernichtungswaffen (Quelle: Wikipedia). Die Lüge zum aktuellen Krieg gegen den Iran wurde vom Leiter des nationalen Terror-Abwehrzentrums der USA, John Kent, aufgedeckt. Dieser, ein Mitglied der Trump-Fantruppe „MAGA“, trat am 17.3. 2026 zurück, weil seiner Einschätzung nach der Iran keine unmittelbare Bedrohung für die USA war. In seinem auf X (Twitter) veröffentlichten Abschiedsbrief an Trump argumentiert der 45-Jährige, "hochrangige israelische Verantwortliche und einflussreiche Vertreter amerikanischer Medien hätten Trump mithilfe einer Falschinformations-Kampagne überzeugt, den Iran anzugreifen und dass es einen klaren Weg zu einem schnellen Sieg gebe“. "Das war eine Lüge", schrieb Kent weiter (Quelle: AFP, 17.3.2026). Damit bestätigt sich erneut die alte Weisheit, dass das erste Todesopfer eines jeden Krieges die Wahrheit ist.

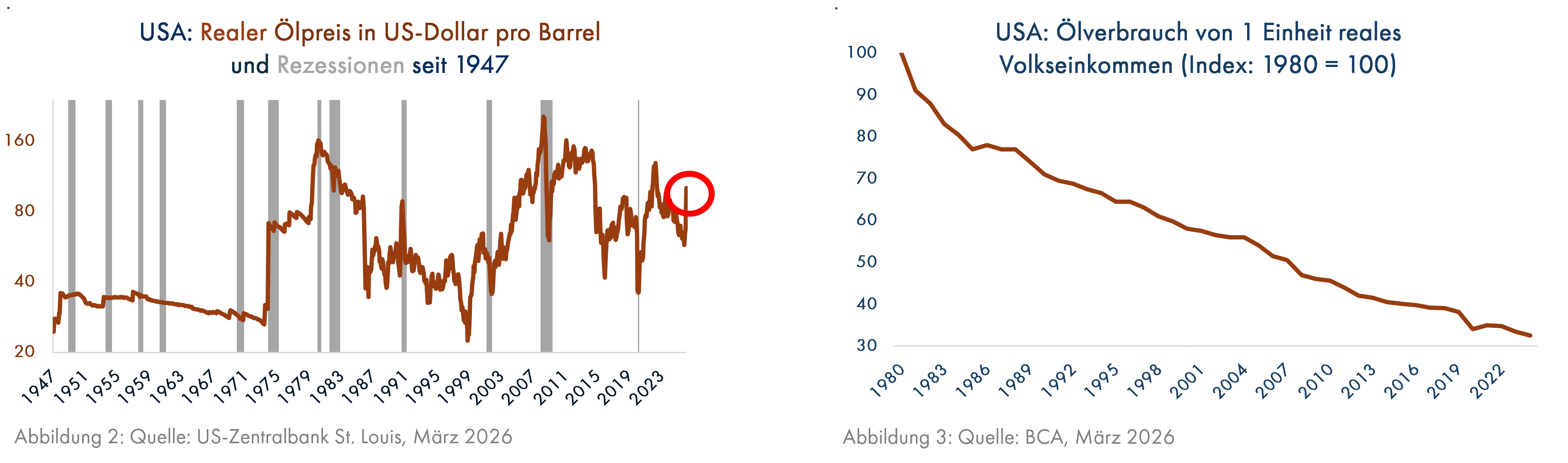

Außer 1961 und 1982 ging jeder US-Rezession ein Ölpreisanstieg voraus (Grafik 2, Corona 2020 war die einzige Rezession ohne wirtschaftliche Ursachen). Die Rezessionsgefahr wird inzwischen jedoch dadurch abgemildert, dass sich der Ölverbrauch zur Erzeugung des Volkseinkommens seit 1980, der 2. Ölkrise (Grund: die Machtübernahme des Mullah-Regimes im Iran), gedrittelt hat (Beispiel: USA, Grafik 3). Öl ist nicht mehr so wichtig wie früher.

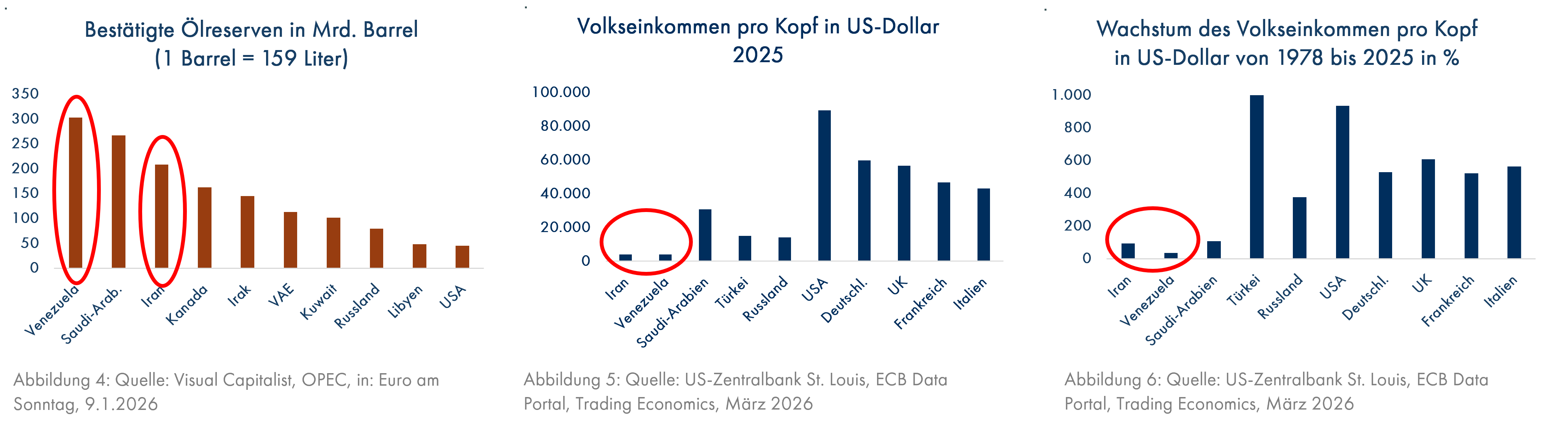

Die beiden von Trump in 2026 attackierten Länder Venezuela und Iran wurden seit 1978 extrem schlecht regiert. Obwohl sie bei den Ölreserven weltweit auf Platz 1 (Venezuela mit 303 Mrd. Barrel) bzw. Platz 3 (Iran mit 208,6 Mrd. Barrel) liegen (Grafik 4), ist das Volkseinkommen extrem niedrig (Grafik 5) und seit 1978 kaum gewachsen (Grafik 6).

Daher versucht Trump sich damit zu rechtfertigen, dass diese Länder im Interesser der verarmten Bevölkerung befreit werden müssen, aber erst, nachdem sich die Familie des konsequent korrupten Trump u.a. über „1789 Capital“ an Drohnenherstellern beteiligt hatte. „Nachdem sein Vater 2024 die Wahl gewonnen hatte, wurde Donald junior Teil der Firmenleitung; der Fonds ging auf Einkaufstour und investierte in 25 Unternehmen. Die meisten davon sind auf öffentliche Aufträge aus oder haben sie bereits erhalten, berichtet die Nachrichtenagentur AP. Ein Teil des Drohnenherstellers Powerus etwa, der seit einem Jahr existiert, gehört den beiden Brüdern.“ (Quelle: ntv, 17.3.2026). Da ist es doch sehr nützlich, wenn der Herr Papa diesen Krieg selbst auslösen und die Einfuhr von Drohnen aus dem Ausland verbieten kann (Quelle: ntv, 17.3.2026). Wenigstens bei der Anlage des Familienvermögens lassen die Trumps strategisches Können aufblitzen. An dieser Stelle erleben Sie nun die erste Werbung in einem FINVIA-Kapitalmarktausblick. Ich möchte Ihnen das Buch „Warum Nationen scheitern“ der beiden Wirtschaftsnobelpreisträger Daron Acemoglu und James A. Robinson empfehlen. Darin wird sehr anschaulich beschrieben, mit welchen Mitteln korrupte Regierungen seit Jahrhunderten ihre Staaten in die Armut treiben und dabei sich selbst bereichern. Es wurde im Jahr 2012 veröffentlicht, also bevor man sich einen Präsidenten Trump überhaupt vorstellen konnte, und man findet darin alle Zutaten, die auch Trump und seine gierigen Techno-Oligarchen in den USA zusammenrühren. Vergessen wir nicht: dieser „Präsident“ ist mit dem Versprechen angetreten, die Inflation in den USA sofort zu beenden und Amerika künftig aus allen Kriegen herauszuhalten.

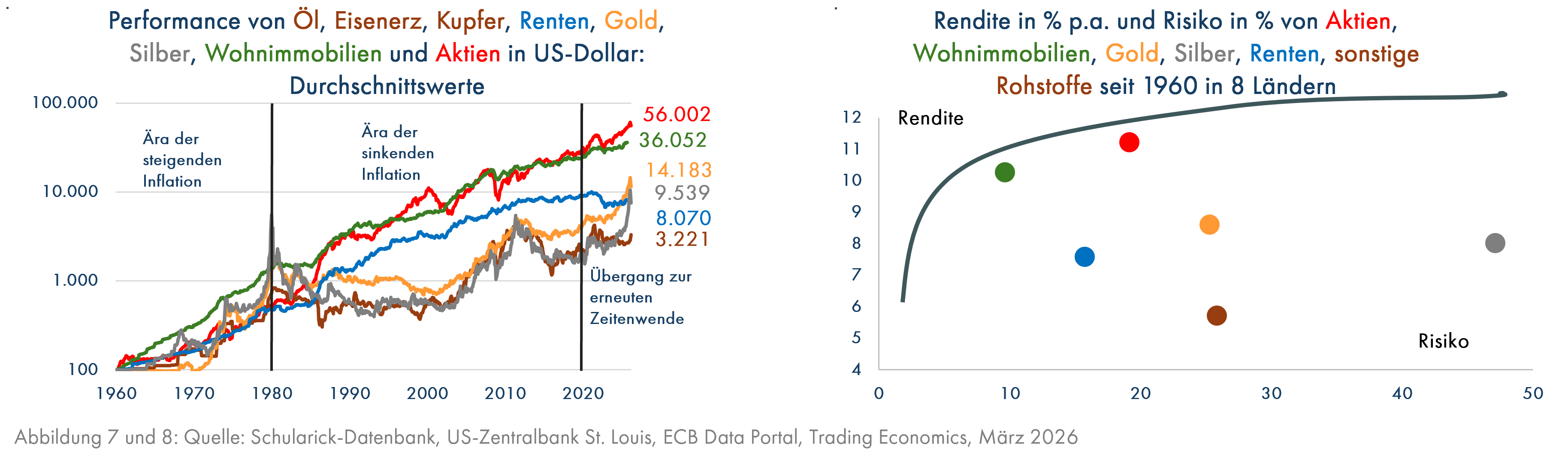

Laut OpenSecrets hat die Öl- und Gasindustrie insgesamt rund 250 Millionen US-Dollar für die Wahlen 2024 ausgegeben, wovon 88 % an republikanische Kandidaten flossen. Da kann man als vielbeschäftigter „Präsident“ schon mal das Detail übersehen, dass ein Krieg gegen den Iran die Spritpreise hochtreibt – auch in den ölreichen USA. Eine Spekulation auf steigende Ölpreise macht für langfristig orientierte Anleger jedoch wenig Sinn. Außer Gold sind die sonstigen Rohstoffe (hier: Öl, Kupfer, Eisenerz) und das hochriskante Silber allen anderen Anlageformen eindeutig unterlegen (Grafiken 7 und 8). Aus Grafik 2 kann man ablesen, dass der Ölpreis real, also nach Abzug der Inflation, seit 1980 in 46 Jahren keinen Preisanstieg geschafft hat.

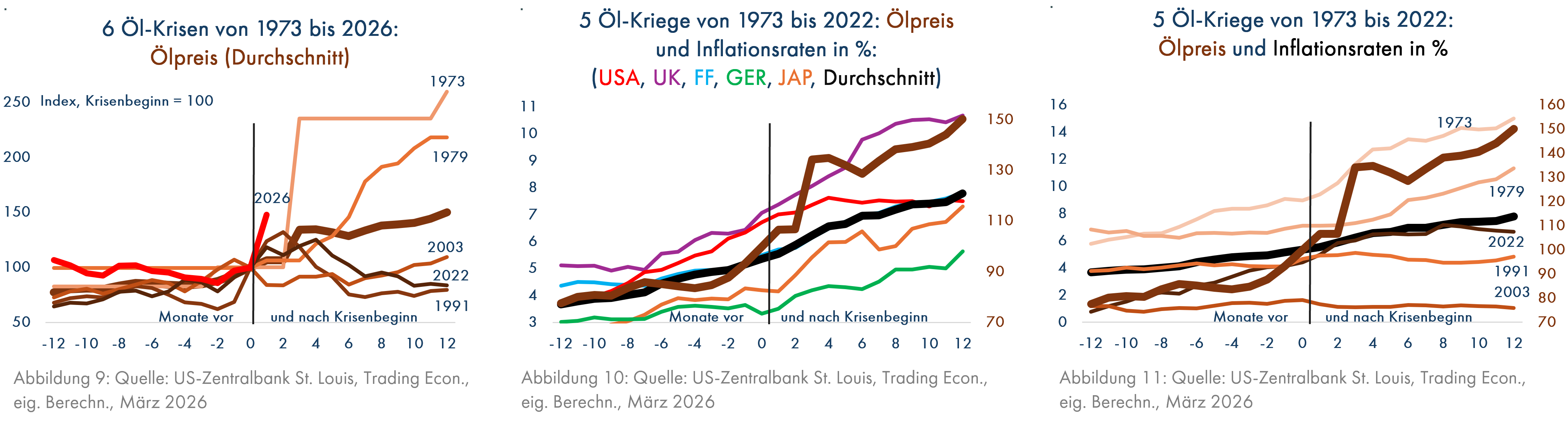

Nun wollen wir die Frage untersuchen, welche Auswirkungen die früheren 5 Öl-Kriege in 5 großen Industrieländern auf Ölpreis, Inflation, Zinsen und Aktienmärkte hatten. Der aktuelle Ölpreisanstieg seit dem Kriegsausbruch am 27. Februar 2026 erreicht bereits nach 4 Wochen den durchschnittlichen Preisanstieg der anderen 5 Kriege (Grafik 9). Nur 1973 und 1979 war ein deutlich stärkerer Preisanstieg als 2026 zu verzeichnen, allerdings erst nach einigen Monaten.

Im Durchschnitt der früheren Ölkriege gab es in jedem der betrachteten 5 großen Industrieländer 12 Monate nach dem Kriegsbeginn einen deutlichen Inflationsanstieg (Grafik 10). Die Inflationsraten stiegen allerdings in 2 von 5 Fällen (1991 und 2003) nach Kriegsbeginn nicht an (Grafik 11). Auch der Inflationsanstieg 2022 war nur teilweise auf Putins Angriffskrieg gegen die Ukraine zurückzuführen; schon in den Monaten vor dem Februar 2022 war die Inflation als Spätfolge der Corona-Krise ab 2020 deutlich angestiegen (Grafik 11).

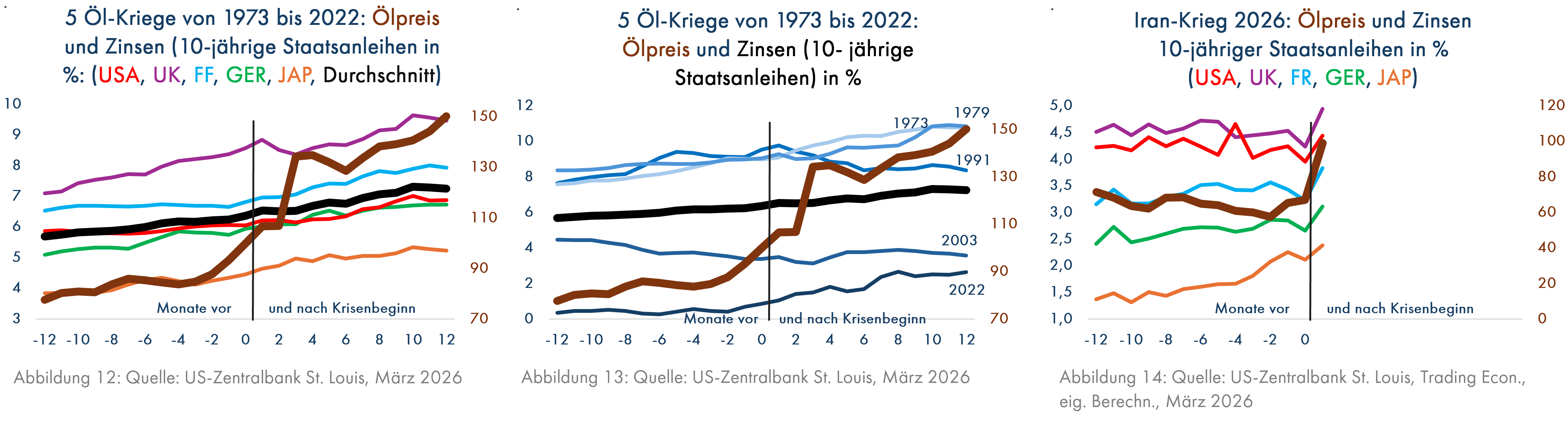

Bei den Renditen von 10-jährigen Staatsanleihen zeigt sich ein an die Inflationsentwicklung angelehntes Muster. Die Zinsen stiegen zwar in allen 5 Ländern im Durchschnitt der 5 Ölkriege nach dem Kriegsbeginn an (Grafik12), aber nicht in allen Kriegen. Nach Ausbruch der beiden Kriege ohne Inflationsanstieg (die beiden Golfkriege der USA gegen den Irak 1991 und 2003, die jeweils nach Beginn der Kampfhandlungen schnell beendet waren), stiegen auch die Zinsen nicht an (Grafik 13). Insgesamt war der durchschnittliche Zinsanstieg nach 12 Monaten Krieg mit + 88 Basispunkten nicht sehr stark; im aktuellen Konflikt waren bereits nach 4 Wochen + 51 Basispunkte zu verzeichnen (Grafik 14).

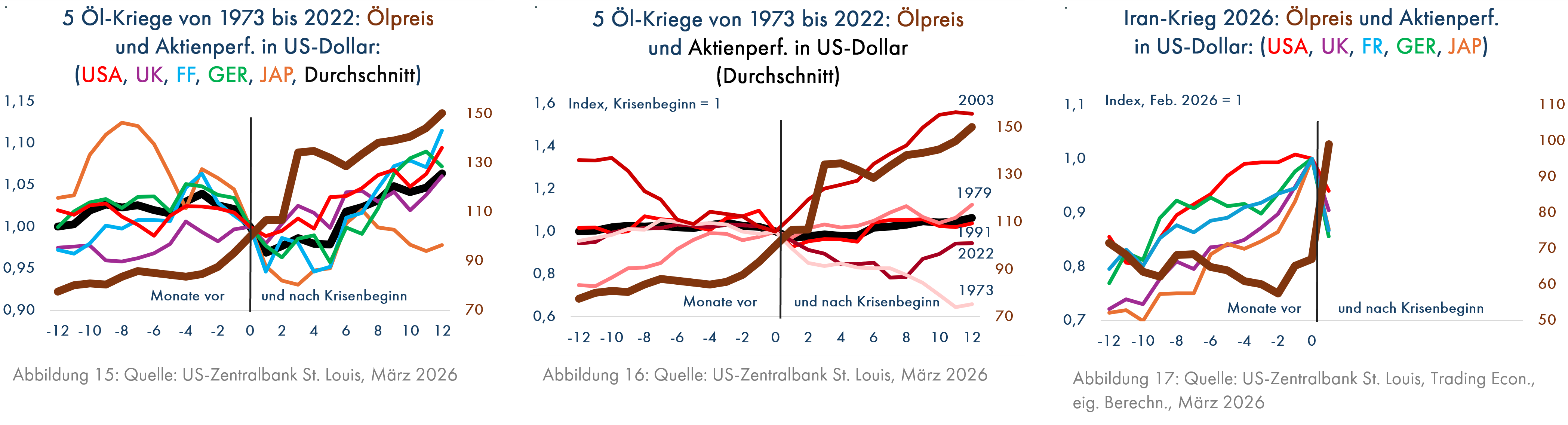

Auch an den Aktienmärkten verursacht ein Öl-Krieg nicht unbedingt hohe und nachhaltige Kursverluste. 12 Monate nach Kriegsbeginn blieb im Durchschnitt der 5 Kriege nur in Japan ein moderater Verlust von -2,2% übrig, in den anderen 4 Ländern lag die Performance zwischen +6% und +11,5% (Grafik 15).

Auch wenn man die einzelnen Kriege betrachtet, gab es nur 1973 hohe Verluste (-34%); nach Putins Angriff auf die Ukraine im Februar 2022 wurde 12 Monate später eine Performance von -5,5% verzeichnet und in den übrigen 3 Kriegen lag die Performance zwischen +4% und +55% (Grafik 16). Daran gemessen ist der Verlust seit dem 27. Februar mit -11,4% bereits recht hoch (Grafik 17).

Insgesamt ergibt die Analyse der vergangenen Öl-Kriege zunächst ein beruhigendes Bild. Nur die erste Ölkrise ab Oktober 1973 weist alle Entwicklungen auf, die immer wieder beim Ausbruch von solchen Krisen erwartet werden, nämlich stark steigende Ölpreise (+160% in 12 Monaten), kräftiger Anstieg der Inflationsraten (von durchschnittlich 9% auf 15%) und Zinsen (180 Basispunkte) sowie hohe Verluste bei Aktien (-34%). Schon bei der 2. Ölkrise ab 1979 wird das Bild etwas moderater. Bei einem erneut hohen Ölpreisanstieg von fast 120% stieg auch die Inflation recht kräftig an (von 7,2% auf 11,3%). Der Zinsanstieg betrug wie 1973 180 Basispunkte, aber die Aktienmärkte brachten einen positiven Ertrag von 12,6%, weil neben dem Ölpreis immer auch andere Faktoren Einfluss nehmen. Ab 1979 war es die extrem niedrige Bewertung der Aktienmärkte (siehe Grafik 27), die Kursverluste verhindert hatte. Die übrigen drei Krisen entsprachen den obengenannten Erwartungen nicht. Die Ölpreise waren nach einem Jahr durchschnittlich um 9% gefallen, die Inflationsraten um kaum spürbare 0,6%-Punkte und die Zinsen nur um 27 Basispunkte gestiegen und die Aktienkurse hatten sogar um fast 18% zugelegt.

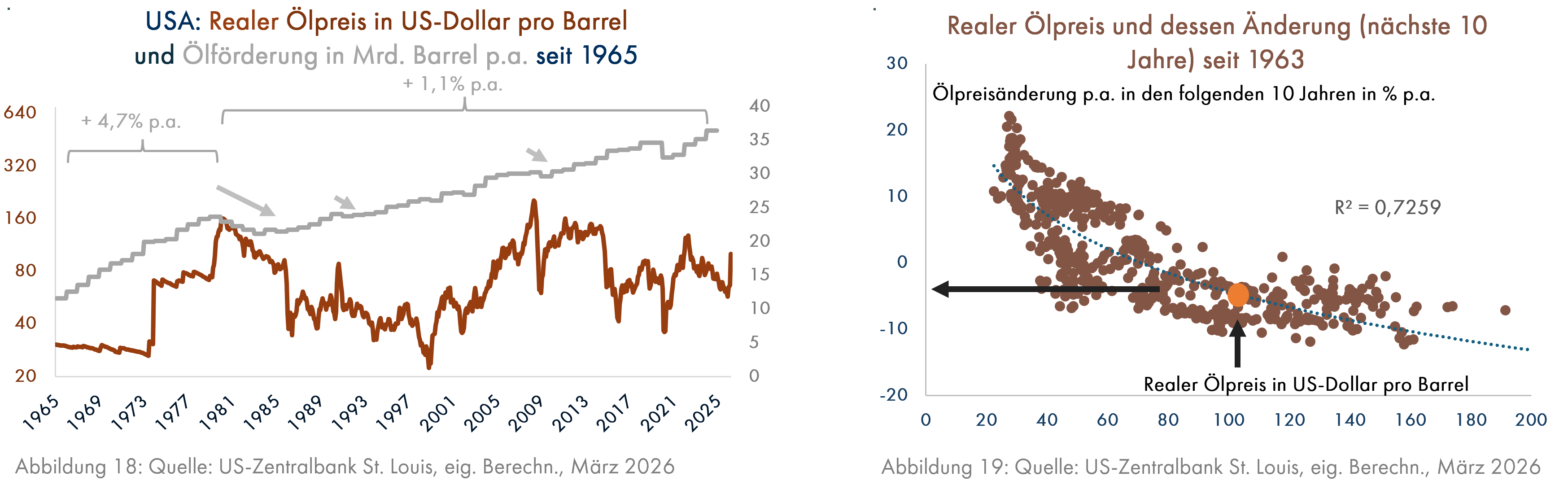

Nur wenn es einen langfristig massiven Anstieg des Ölpreises gäbe, wären schwere Verwerfungen an den Kapitalmärkten zu erwarten. Ein hoher Ölpreis wird jedoch immer eine verringerte Nachfrage und damit auch künftig einen Preisverfall erzeugen. Grafik 18 zeigt die Nachfragerückgänge insbesondere nach den beiden Ölkrisen 1973 und 1979, die einen massiven Anstieg des Ölpreises und dann einen jahrelangen Nachfragerückgang bewirkt hatten. Real ist der Ölpreis seitdem nicht mehr gestiegen, und die Nachfrage wächst seit 1980 jährlich nur noch um 1,1%, während davor + 4,7% p.a. erreicht wurden. Unser Prognosemodell erwartet bei einem Ölpreis von aktuell 100 US-Dollar ca. 4% jährlichen Preisverfall bis 2036 (Grafik 19). Die Ursache für diese schwachen Preisentwicklungen liegt in dem Grundproblem der Rohstoffspekulation. Wird ein Rohstoff zu teuer, sucht man neue Fundstellen und/oder einen billigeren Ersatz. Die menschliche Geschichte zeigt, dass dies meistens gelang. Die Steinzeit ging nicht wegen des Mangels an Steinen und die Bronzezeit nicht wegen des Mangels an Bronze zu Ende, sondern weil Bronzebeile oder -dolche erhebliche Vorteile gegenüber denselben Produkten aus Feuerstein hatten. Später verdrängte Eisen die Bronze, weil es viel billiger war. Auch das Ölzeitalter wird nicht wegen des Mangels an Öl enden. Mit den verschiedenen Formen von erneuerbaren Energien, Atomkraft und vielleicht Kernfusion sind die Nachfolger bereits vorhanden. Aus diesen Gründen genügt seit 63 Jahren für unser Prognosemodell ein hoher Ölpreis für die Prognose eines langfristig fallenden Ölpreises (Grafik 19).

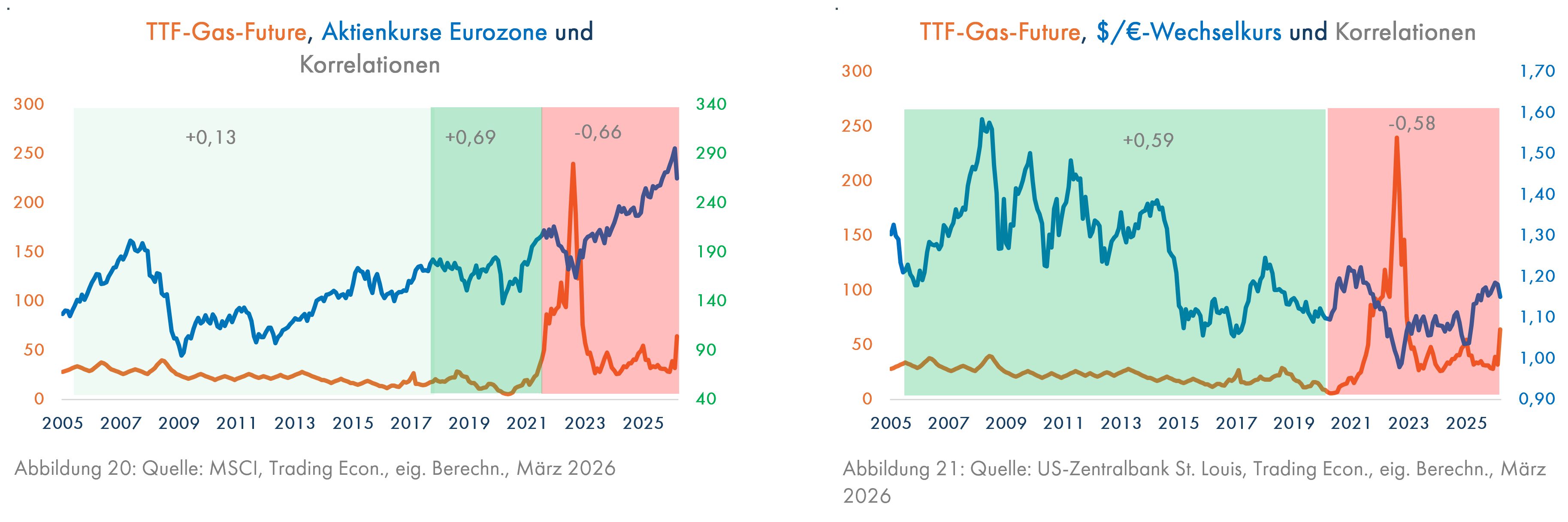

Das heißt allerdings nicht, dass es in den nächsten Monaten keine weiteren Risiken für die Kapitalmärkte gibt. Neben dem Ölpreis ist seit Kriegsbeginn auch der für Europa wichtige Gaspreis kräftig gestiegen. Als dieser ab Mitte 2021 deutlich anstieg, begann der europäische Aktienmarkt darauf negativ zu reagieren (rotes Feld in Grafik 20), während in den Jahren zuvor kein negativer Einfluss des Gaspreises auf die Aktienkurse gegeben war. Dagegen begann der US-Dollar zu dieser Zeit, von steigenden Gaspreisen zu profitieren (blaue Linie in Grafik 21 fällt dann; man braucht weniger US-Dollar für dem Kauf eines Euro). Beides zusammen hat die europäischen Aktienkurse seit Kriegsbeginn etwas stärker fallen lassen als die amerikanischen.

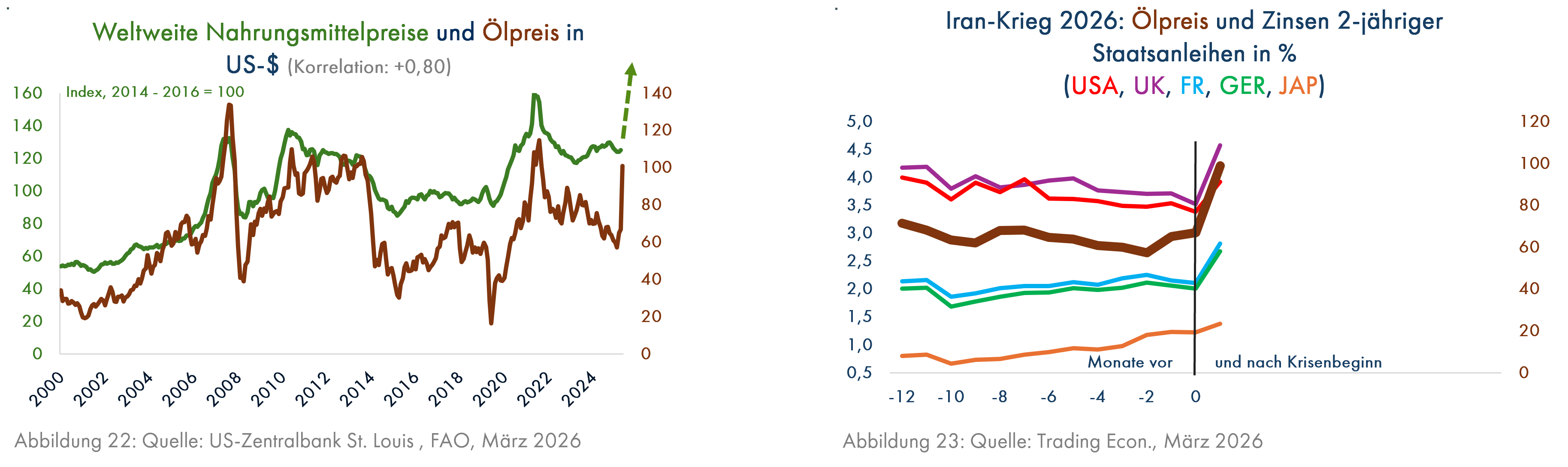

Neben dem Gas werden auch viele andere Produkte teurer, z.B. Nahrungsmittel (Transportkosten und Düngemittelpreise hängen vom Ölpreis ab, Grafik 22), aber auch chemische Erzeugnisse, Stahl und vieles mehr. Damit sind alle Hoffnungen auf Zinssenkungen der Zentralbanken vorerst gegenstandslos; die den Geldmarktzinsen vorauslaufenden Renditen der kurzfristigen (2-jährigen) Staatsanleihen sind in den letzten 4 Wochen kräftig gestiegen (Grafik 23), was dem bisher von Zinssenkungen erhofften Konjunkturaufschwung schaden wird.

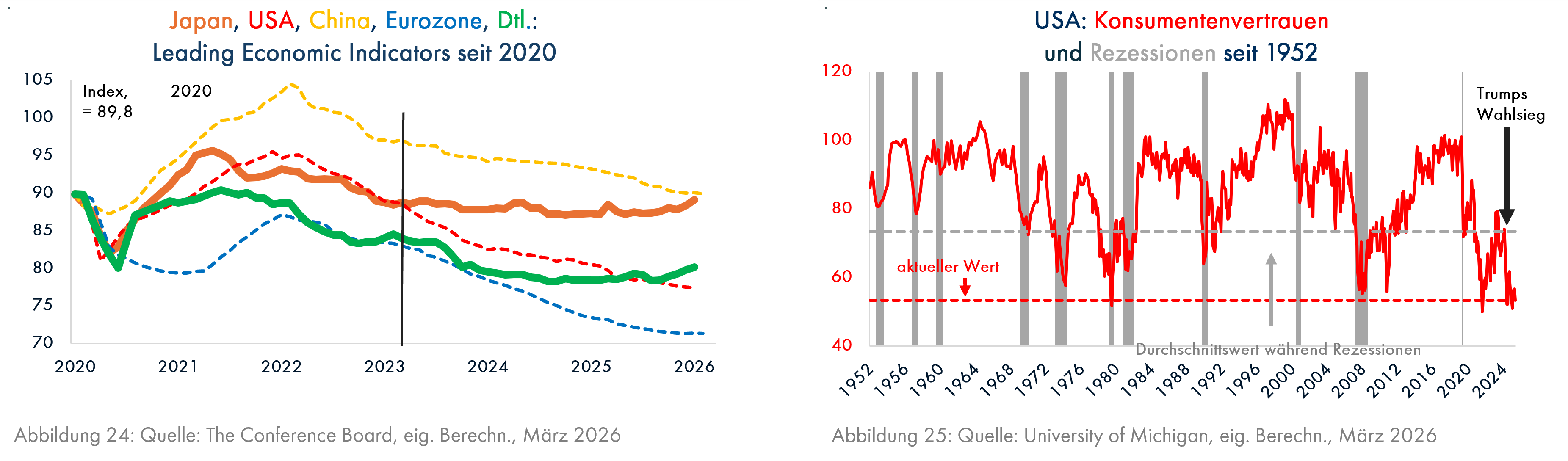

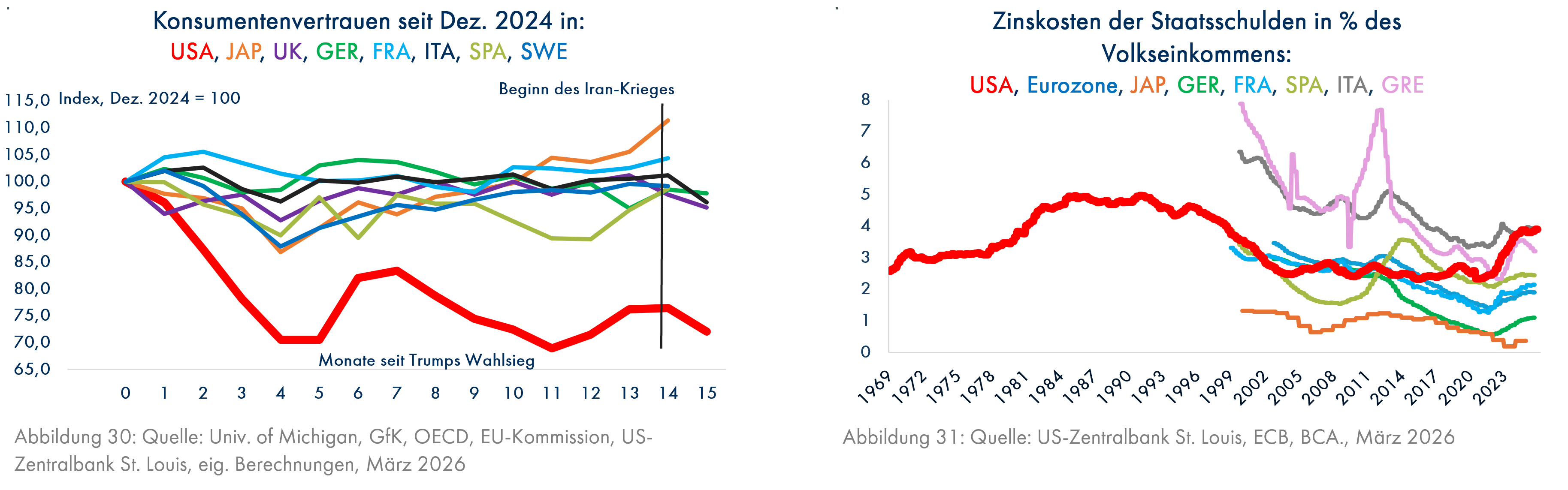

Ohnehin waren die Konjunkturaussichten in den großen Regionen der Welt (USA, China, Eurozone) nicht sehr rosig; seit 2022 fallen dort die wirtschaftlichen Frühindikatoren, wobei allerdings die bisher schwachen Länder Deutschland und Japan schon seit 3 Jahren eine stabile und zuletzt sogar eine steigende Tendenz der Frühindikatoren zeigen (Grafik 24). Einer der Gründe für die schwache Tendenz in den USA ist das schon seit der Inflationswelle, die durch die Corona-Krise und den Ukraine-Krieg ausgelöst worden war, schwache Konsumentenvertrauen, das nach Trumps Wahlsieg wieder auf extrem niedrige Werte gefallen ist (Grafik 25). Allmählich merken auch einige Trump-Wähler, dass dieser „Präsident“ seine beiden Wahlversprechen, die Inflation sofort auf Null zu senken und Amerika künftig aus allen Kriegen herauszuhalten, massiv gebrochen oder vielleicht auch einfach vergessen hat, aber sich eifrig der Selbstbereicherung widmet. 8 Mio. Amerikaner haben am letzten März-Wochenende gegen Trump demonstriert.

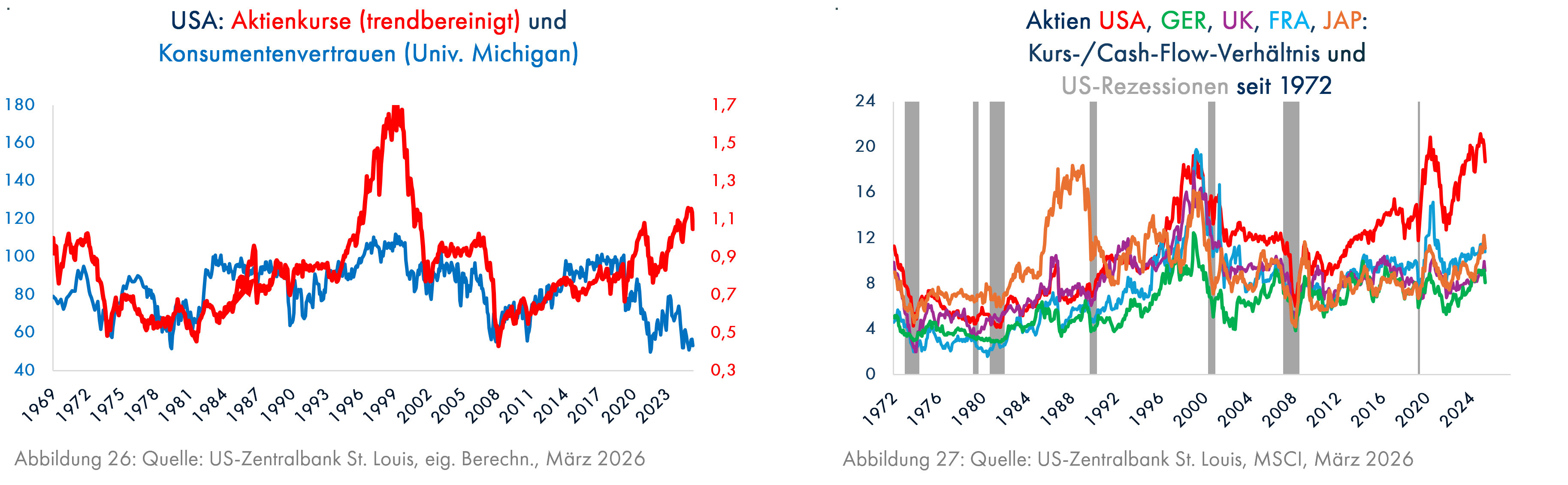

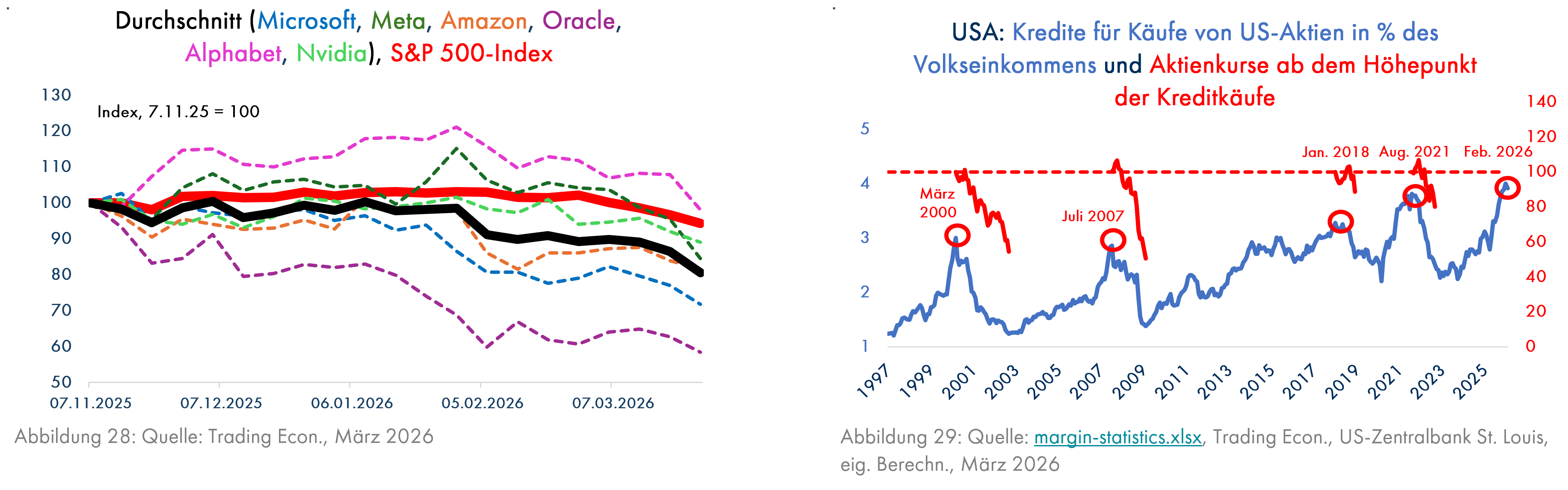

Die Konsumbereitschaft der Amerikaner könnte noch aus einem anderen Grund künftig belastet werden. Der US-Aktienmarkt wurde seit 15 Jahren durch die im internationalen Vergleich auffallend schnell wachsende Staatsverschuldung (siehe den Kapitalmarktausblick vom September 2025, den Sie hier finden) und insbesondere seit 2022 durch die Euphorie zum Thema Künstliche Intelligenz (KI) auf eine extrem hohe Bewertung getrieben (siehe dazu ausführlich den Kapitalmarktausblick vom Oktober 2025, den Sie hier finden). Das Konsumentenvertrauen verlief normalerweise parallel zum trendbereinigten Verlauf des Aktienmarktes, weil höhere Aktienkurse die Aktiendepots wertvoller machten, so dass man sich reicher fühlte, und umgekehrt; hier hat sich aber in den letzten Jahren eine ungewöhnlich ausgeprägte gegenläufige Tendenz herausgebildet (Grafik 26). Nun hat Trump mit dem Iran-Krieg dafür gesorgt, dass das Verbrauchervertrauen und die Aktienkurse wegen höherer Inflation und Zinsen gleichzeitig fallen. Ähnlich wie bei der noch immer sehr hohen Aktienbewertung (Grafik 27) hat auch die Kluft zwischen den Aktienkursen und dem Verbrauchervertrauen noch viel Luft nach unten. Zu allem Überfluss wackelt jetzt auch das Thema KI; die dazugehörigen Aktien sind in den letzten Monaten bereits um 20% und damit deutlich mehr als der gesamte Aktienmarkt gefallen (Grafik 28). Bereits im Februar wurden die ersten kreditfinanzierten Aktiendepots verkauft. Deren rekordhohe Volumina (Grafik 29) dürften im März erneut gefallen sein und den Markt auch künftig durch Zwangsverkäufe belasten.

Andere große Länder werden deutlich weniger Probleme haben. Die Aktienbewertung ist deutlich niedriger (Grafik 27), es gibt weniger KI-Aktien als in den USA und das Konsumentenvertrauen ist stabiler (Grafik 30). Auch die aufgeblähte Staatsverschuldung, zu der Trump schon während seiner ersten Präsidentschaft erhebliche Beiträge geleistet hatte, könnte ihm jetzt auf die Füße fallen. Die Zinskosten der US-Regierung liegen inzwischen mit 3,9% des Volkseinkommens exakt auf dem italienischen und deutlich über dem griechischen Niveau (3,2%, Grafik 31), aber auch über den Verteidigungsausgaben der USA. Falls die Konjunktur nun auch aufgrund des sinnlosen Krieges kippt, kann die US-Regierung kaum noch gegensteuern, ohne die Bonität der Staatsanleihen weiter zu gefährden. Da haben insbesondere Japan und Deutschland, aber auch andere europäische Länder eine bessere Ausgangslage.

Fazit: Auch wenn der Krieg schnell beendet wird, bleibt das Öl- und Gasangebot für längere Zeit knapp, da diverse Förderanlagen zerstört wurden. Allerdings sind Teile der Aktienmärkte nach den Kursverlusten nicht mehr so teuer oder sogar schon wieder recht preiswert, so dass wir an der moderat untergewichteten Aktienposition festhalten. Gold wird längerfristig weiter steigen, da Trump das Vertrauen in die USA in vielen Dimensionen, auch bezüglich der Bonität der Staatsanleihen, seit seiner Machtergreifung eifrig beschädigt. Daher haben wir nach einem Teilverkauf der Goldbestände im Januar bei einem Preis von ca. 5.200 US-Dollar pro Unze vor einigen Tagen die Goldquote in den Vermögen wieder leicht erhöht. Bei weiter rückläufigen Aktienkursen werden wir auch die Aktienquoten wieder erhöhen.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom März 2021, den Sie hier finden:

Vor fünf Jahren zeigten wir die enorme Überlegenheit eines internationalen Aktienportfolios im Vergleich zu Staatsanleihen für den Zweck der kapitalgedeckten Altersvorsorge (weitaus höhere Rendite, weniger Risiko). Außerdem wurden die erheblichen Auswirkungen der hohen Kostenbelastung vieler deutscher Altersvorsorgeprodukte auf die Rendite gezeigt. Erneut hat es die deutsche Politik in diesen Tagen nicht geschafft, eine wirklich kostengünstige Lösung zu finden. 1% Kostenbelastung p.a. steht gegen 0,1% in Schweden.

Den Kapitalmarktausblick können Sie auch hier herunterladen.