Kapitalmarktausblick 10/2025

Blasen am Kapitalmarkt - einst und jetzt

29.10.2025

Von dem berühmten amerikanischen Dichter Mark Twain soll das Zitat stammen: History does not repeat itself, but it does rhyme. Dies gilt auch für Blasen am Kapitalmarkt. Sie sind nie genau gleich, aber weisen doch viele Ähnlichkeiten auf. Daher möchten wir heute angesichts der Rekordkurssteigerungen im Technologiebereich und dort insbesondere bei Firmen, die im Bereich der Künstlichen Intelligenz tätig sind, untersuchen, wie sehr die dortigen Vorgänge früheren Blasen ähnlich sind. Außerdem zeigen wir, dass unsere Bewertungs- und Prognoseverfahren Blasen der Vergangenheit rechtzeitig vor dem Platzen erkannt hatten.

Executive Summary:

Etliche Blasen der letzten 55 Jahre ließen sich mit unseren Prognosemodellen identifizieren und die nachfolgenden Verluste teilweise erstaunlich treffsicher vorhersagen. Die aktuelle Lage - insbesondere bei Firmen, die im Bereich Künstlicher Intelligenz aktiv sind, aber auch am amerikanischen Aktienmarkt - weist zahlreiche Anzeichen einer Blasenbildung auf; hier sind in den nächsten Jahren deutliche Verluste zu erwarten.

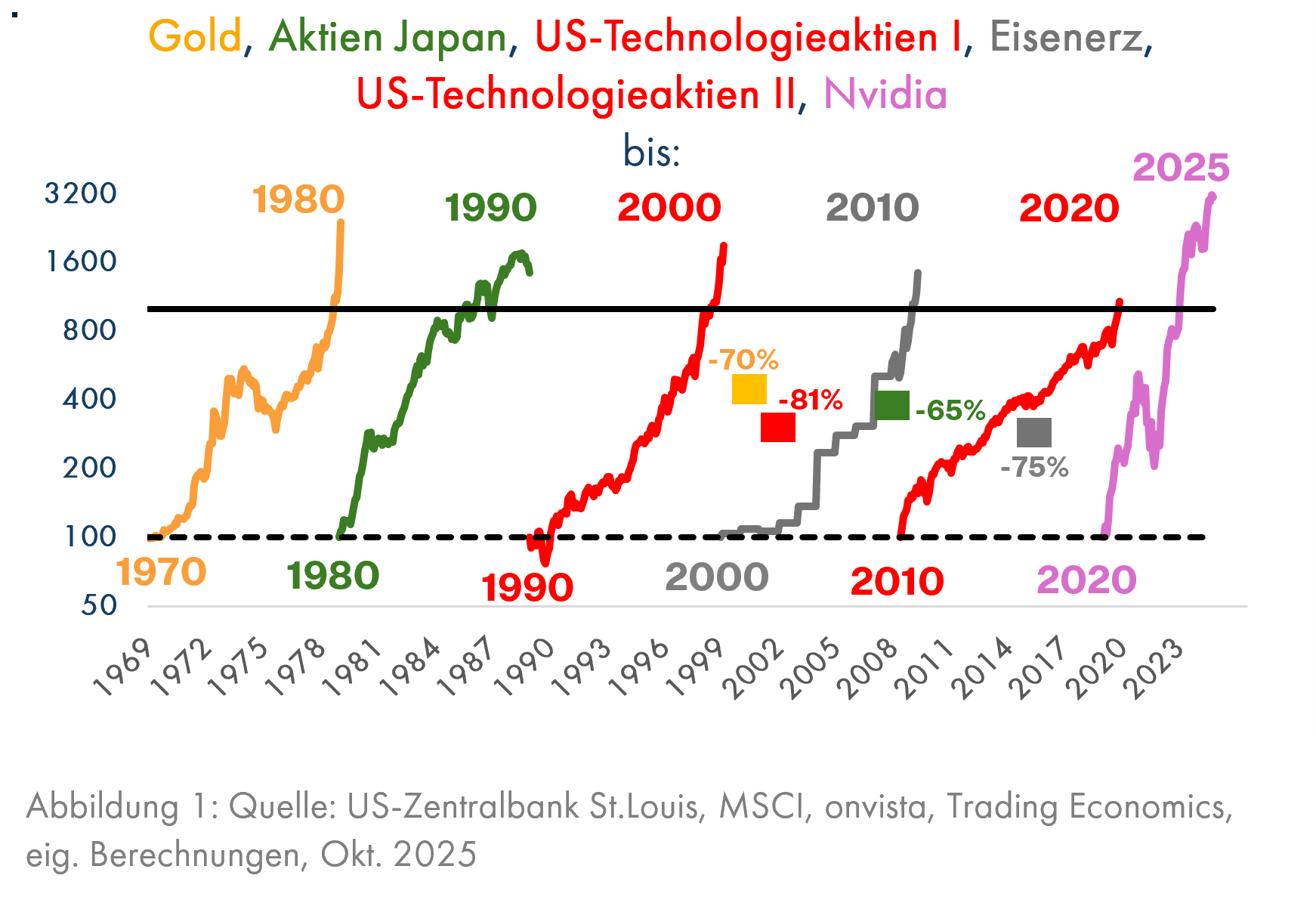

Seit den 70er Jahren hatte jedes Jahrzehnt seine prägende Blase, die am Beginn des nächsten Jahrzehnts mit lautem Knall und heftigen Kursverlusten zu platzen pflegte (Grafik 1). Bei den ersten 4 Blasen ist auch der nachfolgende Tiefststand bekannt, bei dem eine neue Aufwärtsbewegung einsetzte (siehe die 4 Quadrate in Grafik 1).

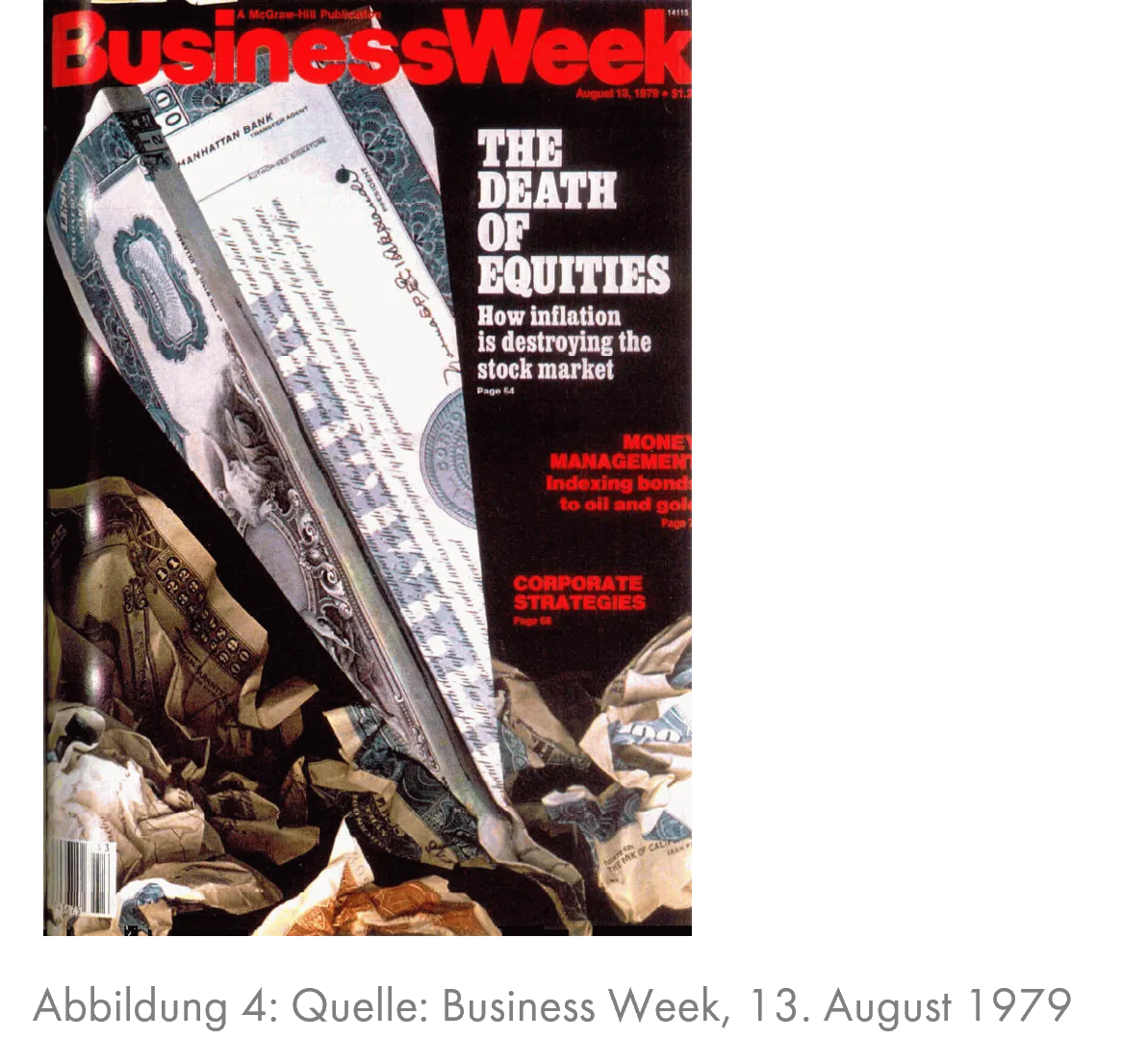

Beginnen wir mit der Gold-Euphorie der 70er Jahre. Wir verwenden im Jahr 2025 für die Goldprognose das Verhältnis des Goldpreises zu US-Aktien und US-Wohnimmobilien, weil sie ebenfalls Sachwertanlagen sind. Als dritten Faktor beinhaltet das Modell den Wechselkurs des US-Dollars seit 1968, als die Golddeckung des Dollars aufgehoben wurde und ein Anleger seitdem alternativ zum Gold auch verzinsliche Dollar-Anlagen verwenden kann, wenn die Kursaussichten des Dollars attraktiv sind. Wenn dieses Modell mit den Daten von 1968 bis Januar 1980 berechnet wird, weist es einen ungewöhnlich hohen Wert der Kennziffer R² auf. Diese liegt zwischen 0 – dann besteht in diesem Modell keinerlei Zusammenhang zwischen den Einflußfaktoren und der nachfolgenden Goldpreisentwicklung – und 1; dann wäre immer exakt die Goldpreisentwicklung nach den 10 folgenden Jahren prognostiziert worden. Der R²-Wert von 0,93 ist nur wenig kleiner als 1. Mit den Daten von Januar 1980 für das Verhältnis des Goldpreises zu US-Aktien und US-Wohnimmobilien sowie dem Wechselkurs des Dollars sagte das Modell einen künftigen jährlichen Wertverlust des Goldes von 8,2% bis zum Januar 1990 vorher. Es wurden dann zwar „nur“ -4,4% p.a., aber die Anleger waren im Januar 1980 im absoluten Goldrausch, perfekt vergleichbar mit den aktuellen euphorischen Erwartungen rund um das Thema KI. Die Inflation stieg damals überall an und die Geopolitik bereitete große Sorgen; in Persien war Anfang 1979 der Schah gestürzt worden und die neue antiwestliche Regierung unter Ayatollah Khomeini sorgte für stark steigende Ölpreise, was damals wesentlich wichtiger war als heute. Dazu überfiel die Sowjetunion im Dezember 1979 Afghanistan. Für „normale“ Wertpapiere wie Aktien und Anleihen interessierte sich niemand mehr; die Wirtschaftszeitung „Business Week“ titelte „The Death of Equities“ (Grafik 4). Man interessierte sich für Gold, Silber und Öl, vielleicht noch Immobilien. Anfang der 80er Jahre begann jedoch die größte Aufwärtsentwicklung von Aktien (siehe Grafik 5 mit der Entwicklung bis 2000, heute sind die Kurse noch höher) und Anleihen, die bei Aktien bis heute und bei Anleihen immerhin bis 2021 gedauert hat. Gold, Silber und Öl verloren dagegen in den nächsten 20 Jahren mindestens 60%. Auch heute steigt plötzlich die Euphorie bei den Edelmetallen, aber das Prognosemodell, das mit 0,88 ebenfals einen hohen R²-Wert aufweist, gibt noch kein Ausstiegssignal (Grafik 3, das Kurspotenzial liegt noch bei ca. 5% p.a.).

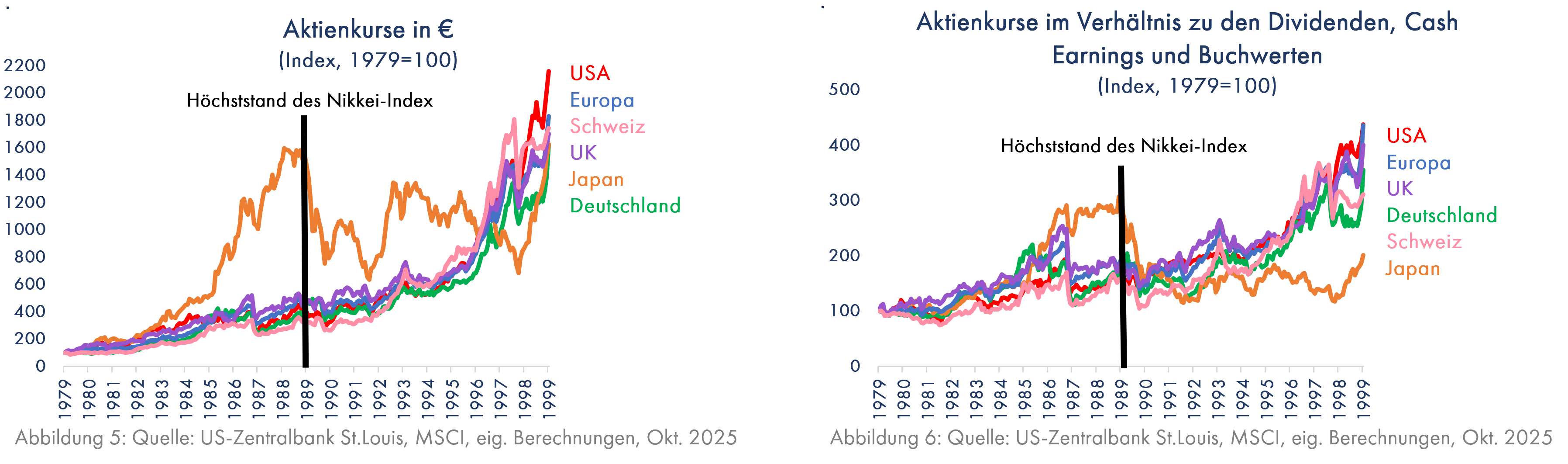

Die nächste Blase bildete sich in Japan. Auf dem Höhepunkt der dortigen Aktienkurse im Januar 1990 gab es die weltweite Überzeugung, dass Hochtechnologieprodukte künftig überwiegend aus Japan stammen werden. Japanische Aktien waren in den 10 Jahren seit 1979 wesentlich stärker gestiegen als im Rest der Welt (Grafik 5); allerdings ging es dann jahrelang nur in Japan nach unten.

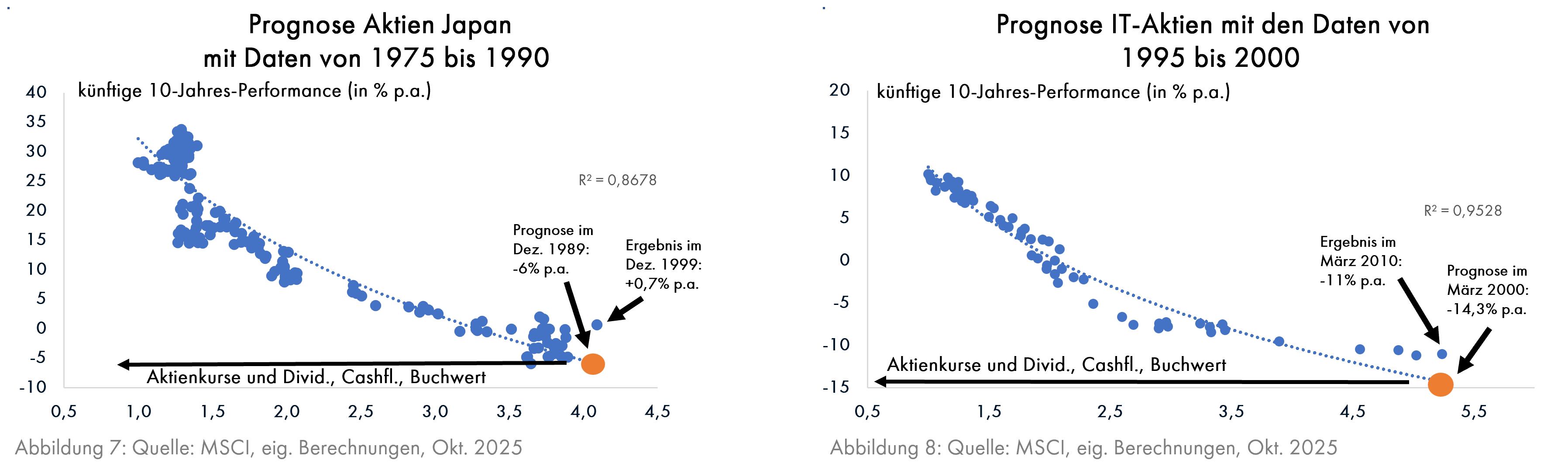

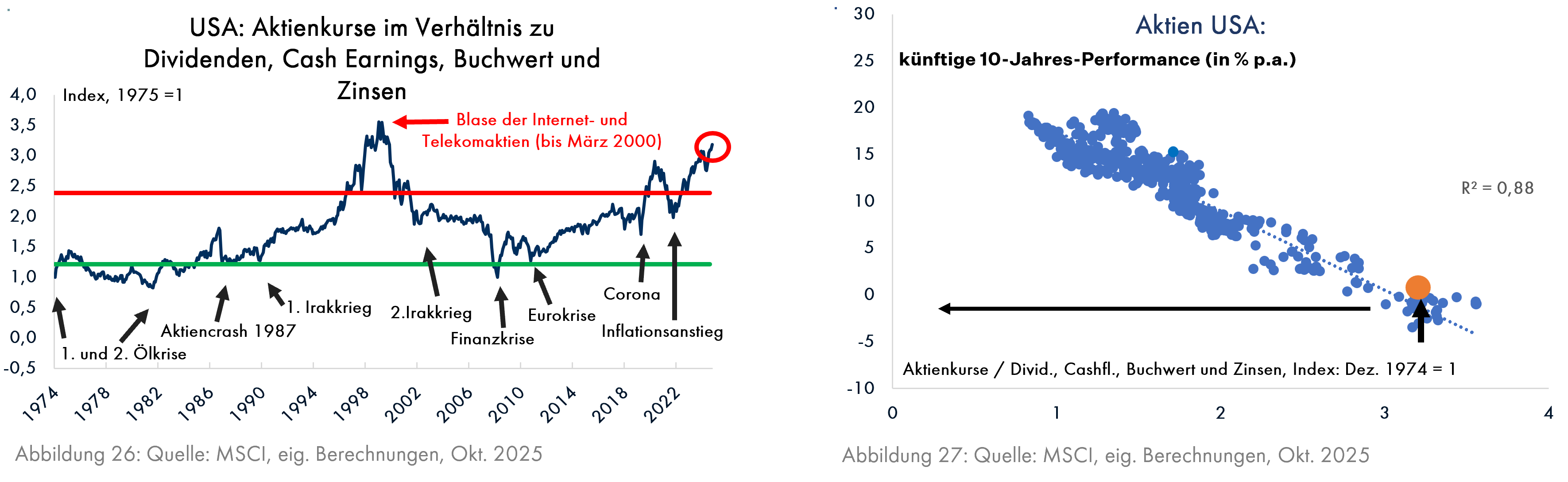

Ebenso verhielt es sich mit der Bewertung (Grafik 6). Diese lässt sich bei Aktien sehr gut für Prognosemodelle verwenden (Grafik 7). Mit den von 1975 bis zum Januar 1990 vorhandenen Daten ergibt ein Prognosemodell, das mit den Dividendenrenditen, den Preis-/Buchwert-Verhältnissen und den Aktienkursen im Verhältnis zu den Bruttogewinnen ausgestattet ist, bei einem erneut sehr hohen R²-Wert von 0,87 eine Prognose von -6% p.a. bis zum Januar 2000. Die tatsächliche Kurssteigerung war dann +0,7% p.a.. Angesichts der Tatsache, dass die übrigen in Grafik 5 gezeigten Aktienmärkte in diesem Zeitraum jährliche Kursgewinne von 13% (UK) bis 19% (USA) erreichten, sich also mindestens verdreifachten (siehe Grafik 5), hat Japan seine damals zahlreichen Fans trotzdem bitter enttäuscht.

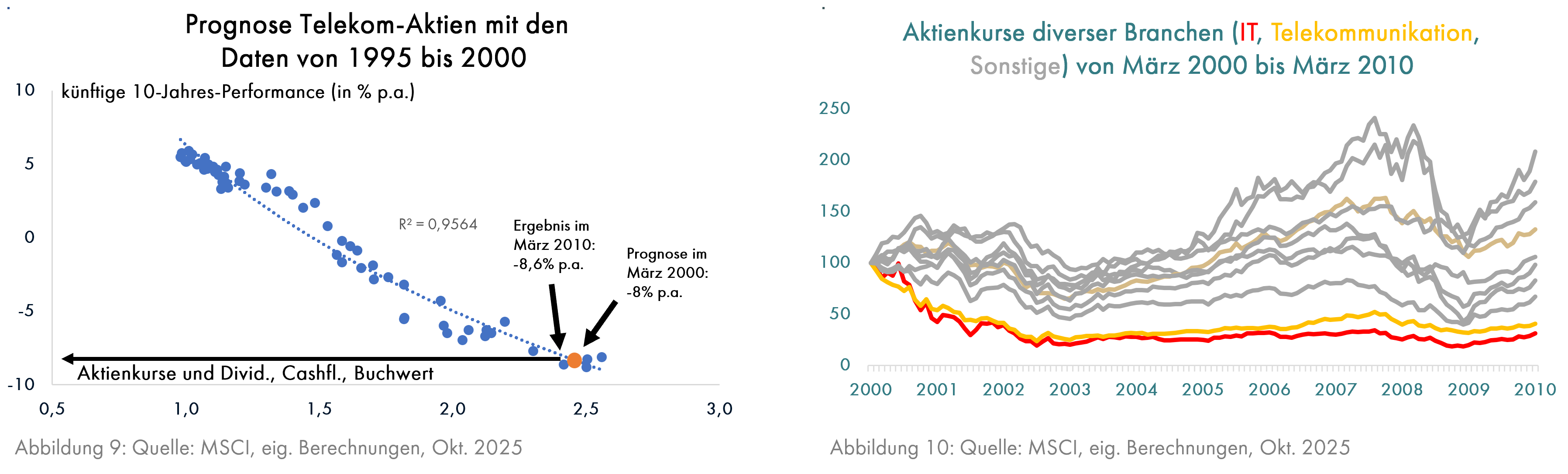

In den 90er Jahren boomten dann die IT- und Telekomaktien und erreichten im März 2000 ihren höchsten Stand. Die dazugehörigen Prognosemodelle mit exakt dem gleichen Aufbau wie das Japan-Modell (Prognose aufgrund der Dividendenrenditen, Preis-/Buchwert-Verhältnisse und Aktienkurse im Verhältnis zu den Bruttogewinnen) sagten in diesem Monat jährliche Kursverluste in Höhe von 14,3% bei IT-Aktien (Grafik 8) und 8% bei Telekom-Aktien (Grafik 9) voraus; 10 Jahre später waren die Aktien dieser Branchen tatsächlich mit -11% p.a. bzw. -8,6% p.a. besonders stark gefallen; alle anderen Branchen des weltweiten Aktienindex von MSCI verzeichneten deutlich bessere Ergebnisse (Grafik 10).

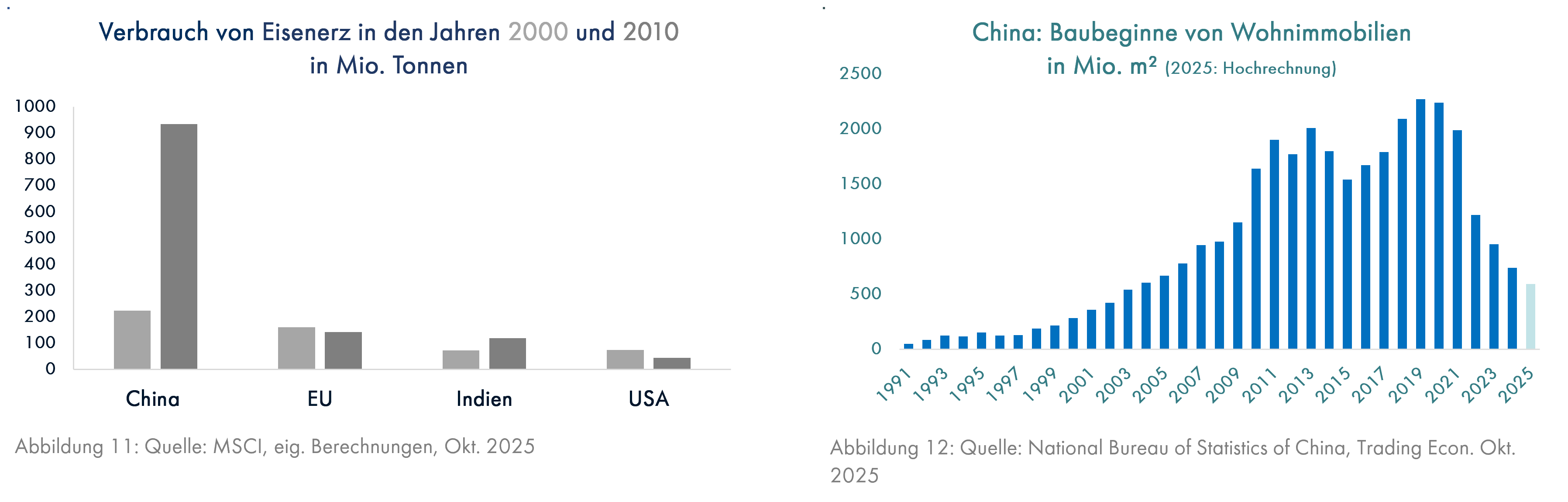

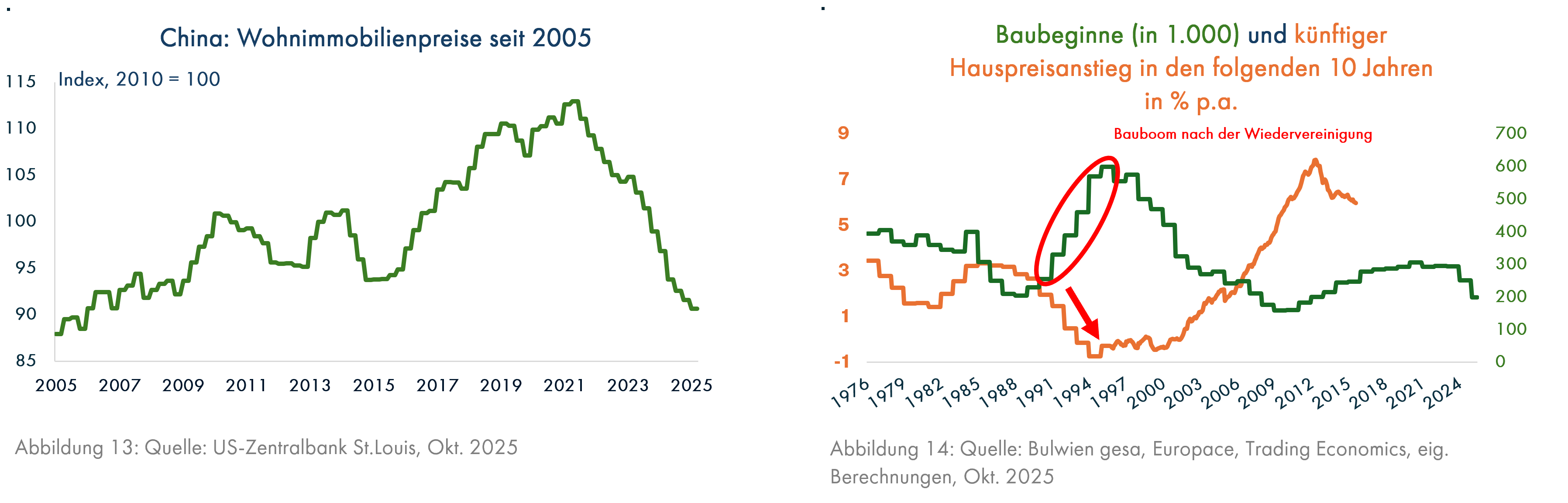

Die erste Dekade des neuen Jahrtausends war dann von dem massiven Bauboom in China geprägt, der erheblichen Einfluss auf die Preise von vielen Rohstoffen hatte, die beim Bauen benötigt werden. Dabei war Eisenerz als Vorprodukt für Baustahl der einzige wichtige Rohstoff, dessen Preis um mehr als das Zehnfache anstieg (Grafik 11). Leider erwiesen sich die gewaltigen Bauinvestitionen – Grafik 12 zeigt als krasses Beispiel den Wohnungsbau, wo die Zahl der fertiggestellten Quadratmeter von 283 Mio. im Jahr 2000 auf 1.640 Mio. im Jahr 2010 anstieg – als Kapitalverschwendung. Heute stehen bis zu 90 Mio. Wohnungen leer (Quelle: Neue Zürcher Zeitung vom 4.9.2023) und belasten die chinesische Wirtschaft, weil diese Wohnungen Kreditzinsen verursachen, aber keine Mieterträge bringen und daher der Konsum von Wohnungseigentümern in China seit Jahren schwächelt. Weitere Details zur chinesischen Immobilienblase finden Sie hier im Kapitalmarktausblick vom September 2022. Die Wohnimmobilienpreise stiegen auch nach 2010 weiter an, bis die Immobilienliebhaber das gigantische Überangebot erkannten (Grafik 13). Seitdem ist die Wohnungsbautätigkeit bei fallenden Preisen um 75% eingebrochen. Die auch im internationalen Vergleich absurd aufgeblähte Bautätigkeit läßt sich auch aus Grafik 11 ablesen.

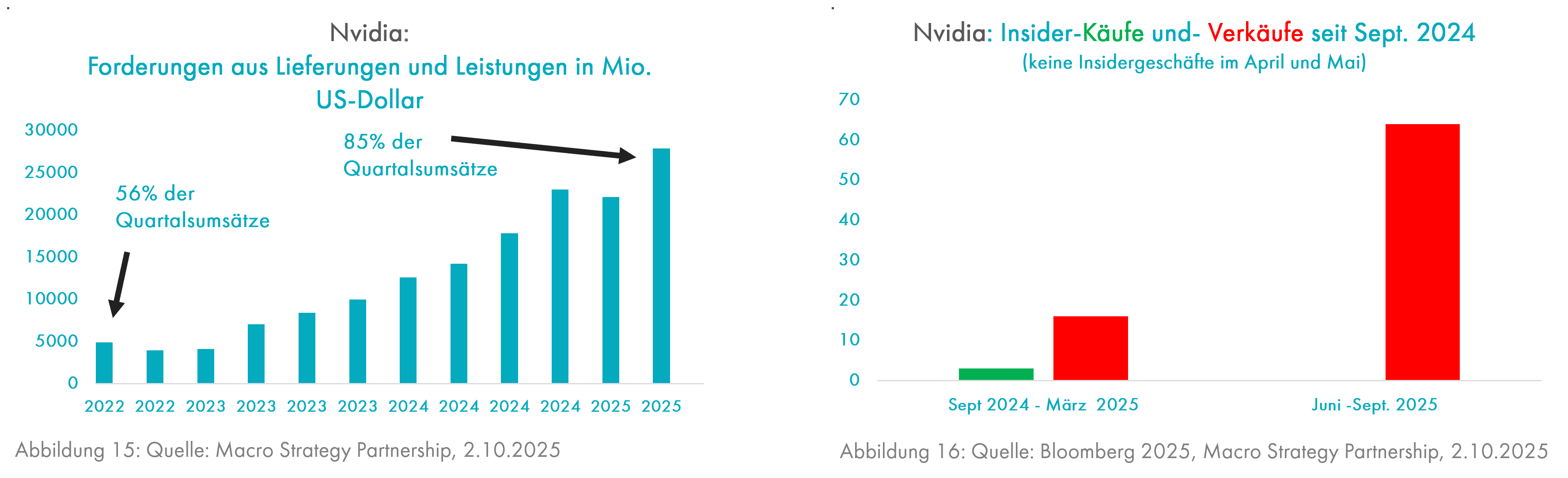

Damit sind wir bei der letzten Blase angekommen, nämlich dem Boom der Technologieaktien seit 2010, der ab 2022 durch die KI-Euphorie viele Elemente früherer Blasen bekam. Eine davon ist die übertriebene Investitionstätigkeit, die sich beispielsweise auch am deutschen Immobilienmarkt während des durch massive Steuervorteile ausgelösten Baubooms nach der deutschen Wiedervereinigung als präziser Frühindikator der ab 1995 sehr schwachen Preisentwicklung bei deutschen Wohnimmobilien erwiesen hatte (Grafik 14). Die Unternehmensberatung McKinsey schätzt, dass weltweit bis 2030 6.700 Mrd. US-Dollar in KI-Rechenzentren investiert werden. Wenn die Hälfte davon auf die USA entfallen, wären dies pro Jahr rund 2% des US-Volkseinkommens. Erweisen sich diese Investitionen allerdings als unrentable Kapitalverschwendung, würden sie sicher stark eingeschränkt werden, was die US-Konjunktur deutlich belasten dürfte. Ein Hinweis auf mögliche Rentabilitätsprobleme bietet OpenAI, die Firma, die ChatGTP betreibt. Dieses KI-Modell hat 700 Mio. wöchentliche Nutzer, aber fast 90% davon verwenden nur die kostenlose Version (Quelle: t-online, 19.10.2025). Aufgrund der bisher nicht vorhandenen Profitabilität vieler KI-Firmen leiht Nvidia, größter Anbieter von Microchips zum Training von KI-Modellen in den Rechenzentren, den Käufern seiner teuren Chips das zum Bezahlen notwendige Geld (Grafik15). Die Schulden der Kunden von Nvidia beliefen sich im 2. Quartal 2025 auf 28 Mrd. US-Dollar bzw. 85% der Umsätze in diesem Quartal.

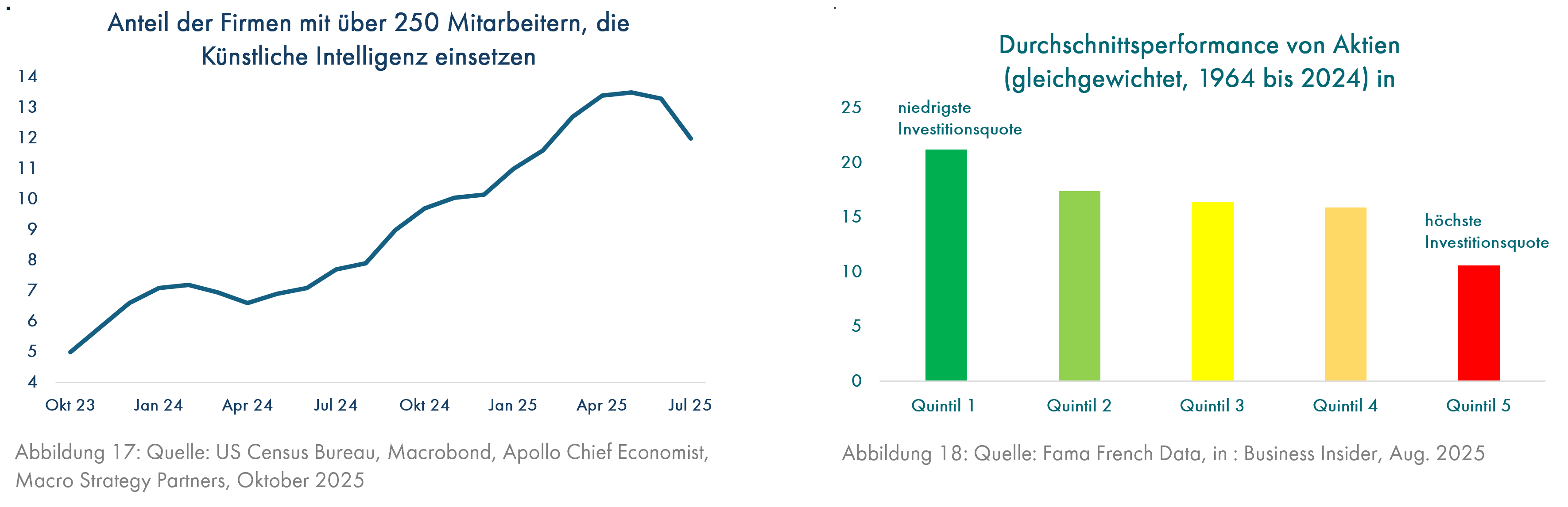

Offenbar finden auch die Insider der Firma Nvidia dieses Geschäftsgebaren, das die Nachfrage nach Nvidia-Chips hochhalten soll, auch wenn die Kunden klamm sind, fragwürdig und verkaufen eifrig Aktien (Grafik 16). Während es in den 2 Quartalen bis März 2025 noch 3 Insider-Käufe bei 14 Verkäufen gab – dann war wegen Trumps erratischen Zollandrohungen und Rücknahme der Drohungen im April und Mai Ruhe -, wurden von Juni bis September 2025 64 Insider-Verkäufe gemeldet. Kein einziger Insider hatte noch Interesse an einem Kauf. Dazu mag auch der im Sommer 2025 erstmals eingetretene deutliche Rückgang des Anteils von Firmen mit über 250 Mitarbeitern, die KI einsetzen, beigetragen haben (Grafik 17).

In der Vergangenheit bewirkten hohe Investitionen nicht nur bei Immobilien, sondern in allen Bereichen der Wirtschaft oft Überkapazitäten mit der Folge einer besonders schwachen Rentabilität, was bei einer Analyse von mehreren tausend Aktiengesellschaften für den Zeitraum von 1964 bis 2024 nachgewiesen wurde (Grafik 18). Angesichts der enormen Investitionssummen rund um das Thema KI, die vor allem die großen IT-Konzernen am US-Aktienmarkt stemmen wollen, kann man deren extrem optimistische Bewertung aufgrund der keineswegs zweifelsfreien Rentabilitätsaussichten als erstaunlich bezeichnen. Dabei steht außer Frage, dass KI in vielen Bereichen der Wirtschaft Produktivitätssteigerungen ermöglichen wird, aber möglicherweise sind die KI-Nutzer eher die künftigen Gewinner als die aktuellen Superstars.

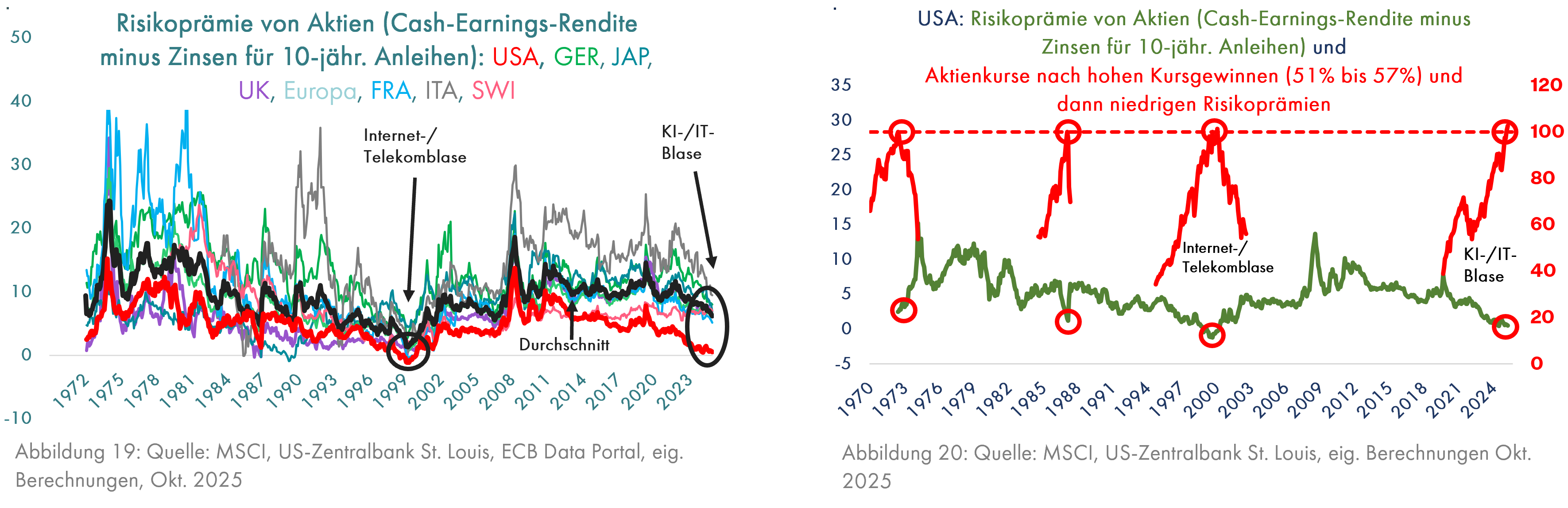

Vor diesem Hintergrund fällt die hohe Bewertung des gesamten US-Aktienmarktes auf. Während der Internet- und Telekomblase des Jahres 2000 waren alle großen Aktienmärkte im Vergleich zu Staatsanleihen stark überbewertet (Grafik 19) – die Risikoprämien der Aktien eines jeden Landes gegenüber den eigenen Staatsanleihen war in den USA bei Null, aber auch im Durchschnitt der anderen Länder nur knapp darüber, was bedeutet, dass die erwarteten Renditen für schwankungsanfällige Aktien nicht höher waren als die für Staatsanleihen. Im Jahr 2025 ist die Risikoprämie nur am US-Aktienmarkt mit 0,7% p.a. fast wieder bei Null, aber in den übrigen Ländern mit 6,2% p.a. weitaus höher (Grafik 19, im Durchschnitt der 53 Jahre seit 1972 war diese Risikoprämie von Aktien sogar bei 9,4%).

Wenn Aktienanleger Aktien ohne Risikoprämie kaufen, müssen sie sehr optimistisch sein. Grafik 20 zeigt, dass die Risikoprämien immer dann besonders niedrig waren (rote Kreise an der grünen Linie, die der roten Linie in Grafik 19 entspricht), wenn die Aktienkurse in wenigen Jahren zuvor Kursgewinne von 51% bis 157% gebracht hatten (Anstieg der roten Linien bis zum jeweiligen roten Kreis). Leider wurden die euphorischen Aktionäre wie so oft in allen drei Fällen nicht belohnt; es folgten Kursverluste zwischen 30 und 46%.

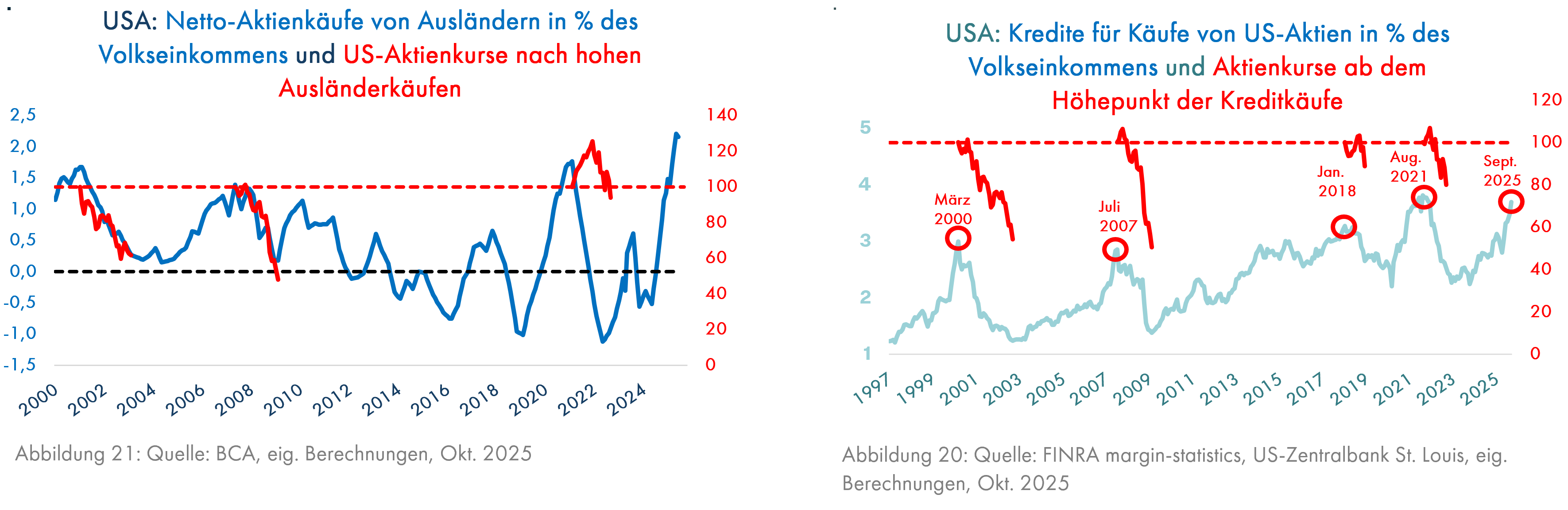

Ausländische Käufer von US-Aktien waren ebenfalls nicht erfolgreich, wenn das Volumen ihrer Käufe gemessen am US-Volkseinkommen sehr hoch war (Grafik 21); die nachfolgenden Kursverluste erreichten 38% nach dem Höhepunkt der Internet- und Telekom-Euphorie, 52% nach dem Beginn der Finanzkrise ab 2007 und 6% nach der Nullzins-Euphorie 2021. Die aktuell rekordhohen Ausländerkäufe sind also kein Anlass für weiteren Optimismus. Ebenso dürfte es Aktienkäufern ergehen, die mit Krediten spekulieren. Erfolgen diese Käufe bei einem hohen Volumen der Kreditkäufe, so wie jetzt, folgten bisher schnelle und heftige Verluste zwischen 11% ab 2018 und 50% während der Finanzkrise ab 2007 (Grafik 22).

Zusammenfassend zeigt sich die aktuelle Euphorie an der rekordhohen Aktienquote der amerikanischen Privathaushalte, die seit 1947 von der US-Zentralbank gemessen wird (Grafik 23). Zu einer solchen Aktienquote passen negative Ertragserwartungen (Grafik 24), weil es kaum noch jemanden gibt, der noch keine Aktien hat; die Zahl der künftigen potenziellen Käufer ist also besonders klein. Im Jahr 1989 hatten 29% der amerikanischen Durchschnittsverdiener Aktien, im Jahr 2022 waren es 60% (Quelle: The Economist, 11. Okt. 2025). Wenn jetzt die Aktienkurse fallen sollten, schlägt der „Wealth Effect“ zu, eine weithin übersehene Gefahr.

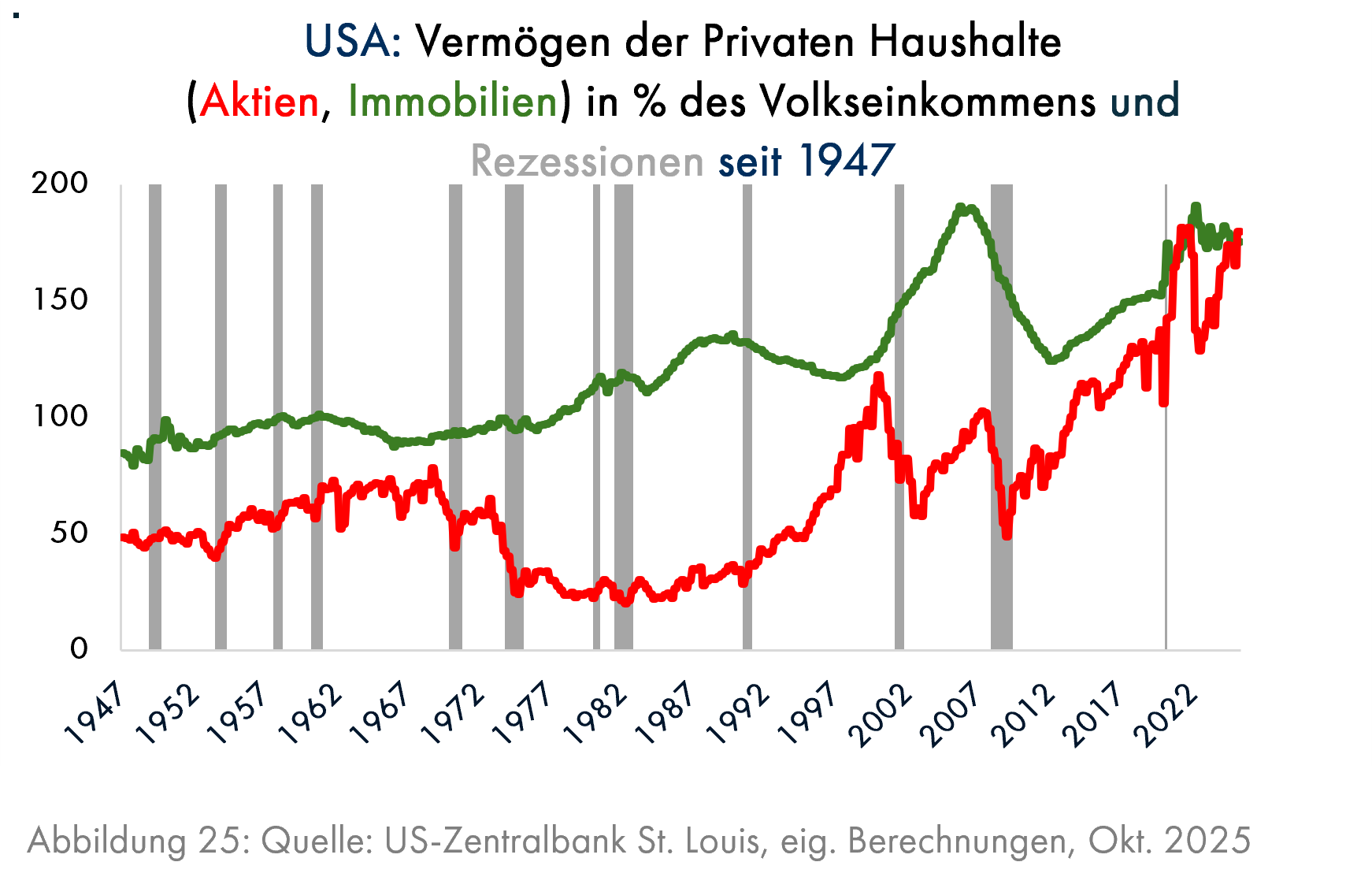

Darunter versteht man den Einfluss von Änderungen des Vermögens auf die Konsumausgaben. Gita Gopinath, Wirtschaftsprofessorin an der Harvard Universität und frühere Chefvolkswirtin des Internationalen Währungsfonds, schätzt, dass ein Aktiencrash in der Größenordnung des Platzens der Internet- und Telekomblase des Jahres 2000 erheblich ernstere Folgen für die Wirtschaft – auch außerhalb der USA – haben dürfte als vor 25 Jahren (Quelle: The Economist, 18. Okt. 2025). Ein Grund für ihre Annahme ist die im Vergleich zum Jahr 2000 wesentliche höhere Aktienquote der Amerikaner, aber auch der Ausländer, insbesondere der Europäer, am amerikanischen Aktienmarkt, ein weiterer die hohe Staatsverschuldung, die ähnliche Konjunkturhilfen wie nach dem Jahr 2000 unwahrscheinlich macht. Beunruhigend ist auch die Beobachtung, dass der Wert von Aktien im Vermögen der Amerikaner zum ersten Mal seit 1947 in den Jahren 2021 – danach folgte ein deutlicher Kursrückgang (Grafik 22) – und 2025 so hoch war wie der Wert von Immobilien (Grafik 25). Zuvor hatte der Aktienbesitz im Oktober 1968 und im März 2000 fast denselben Wert wie der Immobilienbesitz; die nachfolgenden Kurverluste von Aktien betrugen 30% und 46%. Sollten nicht nur die Werte des Aktien-, sondern auch des Immobilienvermögens fallen, wäre die negative Wirkung für die Wirtschaft besonders groß.

Wenn Sie nun abschließend einen Blick auf die Grafiken 2, 7, 8 und 9 werfen, wird Ihnen die frappierende Ähnlichkeit mit Grafik 27 auffallen. Der US-Aktienmarkt ist einfach stark überbewertet (Grafik 26), die Euphorie ist sehr ausgeprägt (Grafiken 20 bis 23) und die Ertragserwartungen sind negativ (Grafik 27), wobei die Datenbasis in Grafik 27 wesentlich größer ist als bei den Grafiken 2, 7, 8 und 9. Man sollte daher nicht ausschließen, dass es sich hier um eine Blase handelt. Allerdings kann man nicht erwarten, dass mit der Erkenntnis, dass es sich um eine Blase handelt, sofortige Kursverluste eintreten. Blasen können sich über mehrere Jahre aufblähen; auch 2021 waren US-Aktien nicht mehr billig und japanischen Aktien waren schon 1986 stark überbewertet (Grafiken 5 und 6), was nicht verhinderte, dass sie danach noch weitere 3 Jahre stiegen. Jetzt kommen allerdings zur hohen Aktienbewertung gleichzeitig mehrere weitere Indikatoren hinzu (niedrige Risikoprämie (Grafik 20), rekordhohe Aktienkäufe von Ausländern (Grafik 21) und hohe kreditfinanzierte Aktienkäufe (Grafik 22), die Anlass zu wachsender Vorsicht geben.

Wenn etwas watschelt wie eine Ente, quakt wie eine Ente und schwimmt wie eine Ente, sollte man zumindest in Erwägung ziehen, dass es sich um eine Ente handeln könnte. Auch bei Kapitalmarktblasen ist das vielleicht sinnvoll.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom Oktober 2020, den Sie hier finden:

Vor 5 Jahren war die negative Rendite von Bundesanleihen, eine unfassbare Überbewertung dieser Papiere, der Anlass, um Blasen zu untersuchen. Wir beschrieben detaillliert die Bedingungen, u.a. politische Vorgaben, unter denen die im aktuellen Kapitalmarktausblick beschriebenen und auch andere Blasen entstanden, und welche Auslöser – meistens steigende Zinsen – diese zum Platzen gebracht hatten. Die Prognose für deutsche Bundesanleihen war damals ein realer Vermögensverlust von 30% bis 2030. Diese Prognose könnte sich als zu optimistisch erweisen, denn jetzt nach 5 Jahren ist bereits ein realer Vermögensverlust von 34% eingetreten.

Den Kapitalmarktausblick können Sie auch hier herunterladen.