Kapitalmarktausblick 12/2025

Attraktive Anlagen im Jahr 2026

23.12.2025

Internationale Aktienfondsmanager halten kaum noch Cash, sind also sehr optimistisch. Der Wert aller Aktien ist vor allem in den USA auf nie gekannte Höchststände seit vielen Jahrzehnten gestiegen, was vor allem den besonders reichen Amerikanern und deren Konsum zugutekam. Ist nun alles zu teuer oder gibt es noch attraktive Nischen an den internationalen Aktienmärkten?

Executive Summary:

Der Rekord-Optimismus konzentriert sich noch immer auf Aktiengesellschaften insbesondere aus den USA, die sich mit Künstlicher Intelligenz (KI) beschäftigen und inzwischen extrem hoch bewertet sind. Dabei wird übersehen, dass es in anderen Sektoren und Regionen ebenfalls attraktive Anlagemöglichkeiten mit günstiger Bewertung und hohem Ertragspotenzial schon im kommenden Jahr gibt, z.B. japanische Aktien, europäische Small Caps und – im illiquiden Bereich – Secondary Fonds.

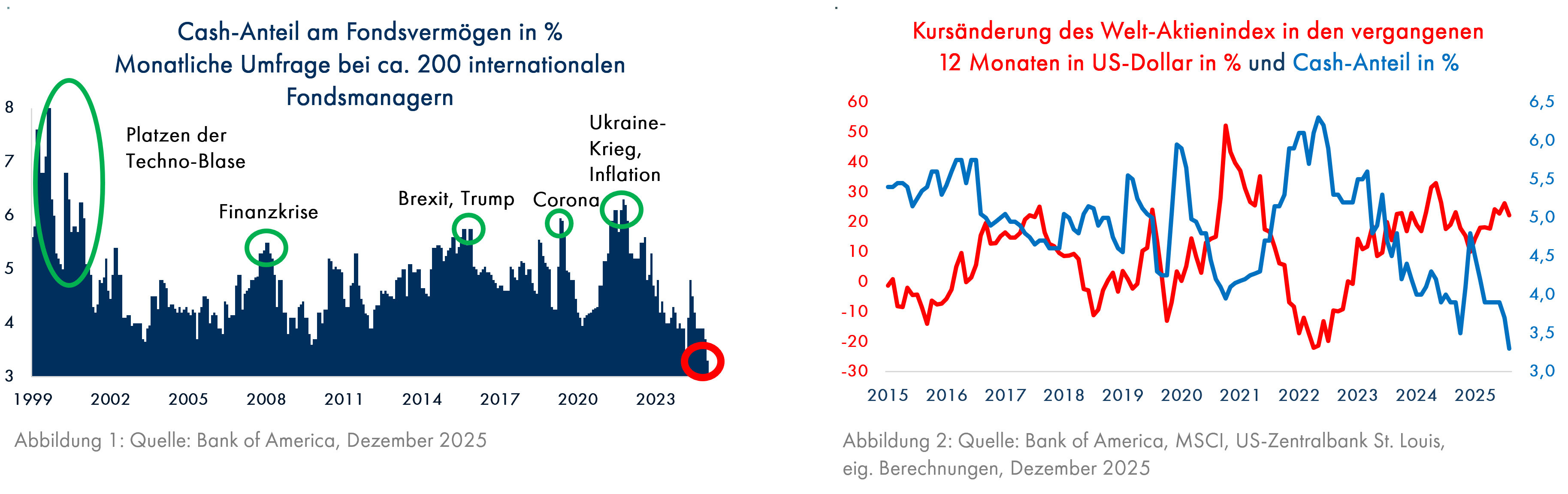

Seit 1999 befragt die amerikanische Großbank Bank of America internationale Aktienfondsmanager zu ihrer Anlagestrategie und der Struktur ihrer Fondsportfolios (Grafik 1). Im Dezember 2025 war der Anteil von Geldmarktanlagen (Cash-Anteil) mit durchschnittlich 3,3% des Fondsvermögens so niedrig wie noch nie. Ein Fondsmanager, der relativ hohe Cash-Anteile hält, ist pessimistisch und erwartet fallende Aktienkurse, denn bei steigenden Aktienkursen wird er schlechter als der Vergleichsindex abschneiden. Demzufolge waren die Aktienfondsmanager seit 26 Jahren noch nie so optimistisch wie jetzt. Seit 2015 kann man gut erklären, worauf dieser Optimismus beruht. Grafik 2 zeigt, dass die Cash-Quoten meistens dann hoch sind, wenn die Aktienkursentwicklung in den vorangegangenen 12 Monaten eher schwach war, wie z.B. zu Beginn der Corona-Krise im Frühjahr 2020 oder nach dem Beginn des Ukraine-Krieges mit dem starken Anstieg von Inflation und Zinsen im Jahr 2022. Dies gilt auch umgekehrt, wie z.B. im Jahr 2021 mit dem Aufschwung nach dem Corona-Schock und einer einmalig günstigen Zinslandschaft. Nie zuvor war der Zins weltweit so niedrig wie zu dieser Zeit. Die Fondsmanager schauen also seit 2015 meistens in den Rückspiegel – die Korrelation zwischen der blauen und der roten Linie in Grafik 2 beträgt -0,75. Dies ist weder auf der Autobahn noch am Aktienmarkt empfehlenswert; irgendwann fliegt man aus der Kurve. Nachfolgend wollen wir untersuchen, in welchen Ecken des Aktienmarktes und bei den nicht börsennotierten Unternehmensbeteiligungen trotz des hohen Optimismus und der Überbewertung vieler Aktienmärkte überdurchschnittlich attraktive Chance-Risiko-Verhältnisse gegeben sind. Dazu betrachten wir zunächst die zu erwartenden Entwicklungen der weltweit immer noch tonangebenden US-Wirtschaft im Jahr 2026.

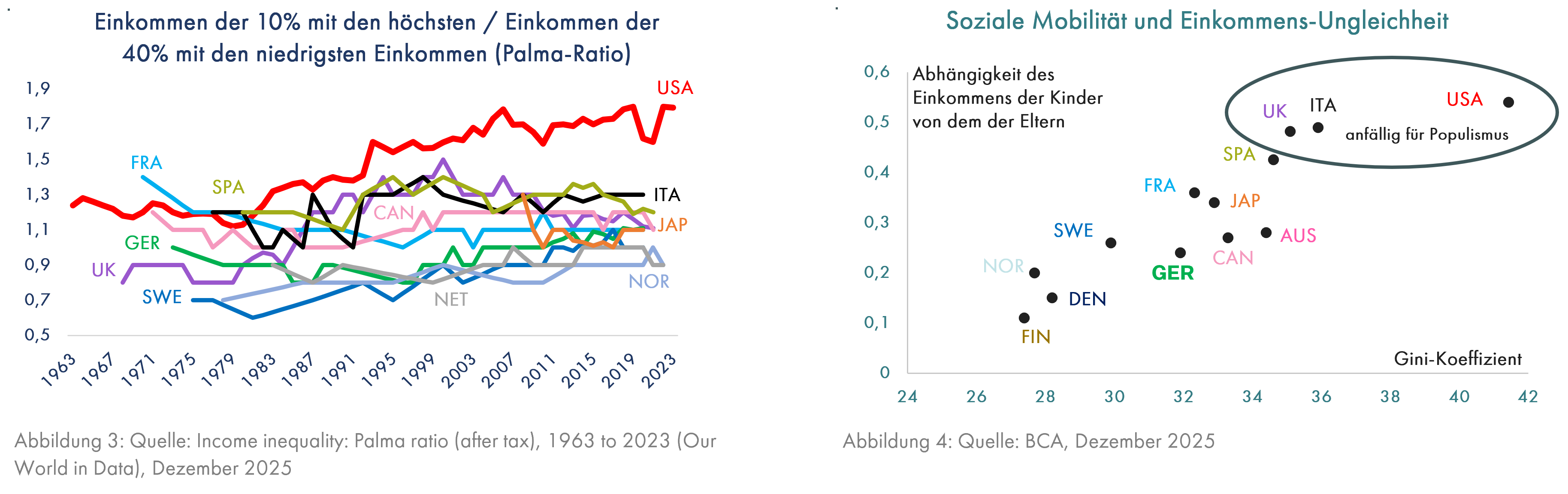

Bekanntlich weisen die USA eine besonders ausgeprägte Ungleichheit der Einkommen auf. Die Palma-Ratio (Grafik 3) zeigt dies deutlich. Weniger bekannt ist, dass das Land der vermeintlich unbegrenzten Möglichkeiten – auch für den sprichwörtlichen Tellerwäscher – diese positive Eigenschaft verloren hat. Die große Einkommensungleichheit, gemessen am Gini-Koeffizienten, der 1 wäre, wenn einer Person das gesamte Einkommen zufließt, oder 0, wenn alle exakt das gleiche Einkommen haben, geht inzwischen mit einer besonders niedrigen sozialen Mobilität einher. Dies bedeutet, dass das besonders ungleich verteilte Einkommen von Amerikanern stärker als in jedem anderen der in Grafik 4 gezeigten Ländern davon abhängig ist, ob ihre Eltern ein hohes oder niedriges Einkommen haben. Bei den Finnen ist dieser Zusammenhang kaum vorhanden, was vielleicht eine der Ursachen dafür ist, dass die Finnen zu den glücklichsten Völkern gehören (Quelle: World Happiness Report 2025). Die Amerikaner sind demnach nicht besonders glücklich und daher auf einen Präsidenten hereingefallen, der ihnen das verspricht, was sie hören wollen, aber tatsächlich z.B. durch Senkung der Unternehmenssteuern oder durch fragwürdige Geschäfte mit Kryptowährungen die Ungleichheit weiter verschärft. Dies wird im nächsten Jahr Auswirkungen auf die Kapitalmärkte haben.

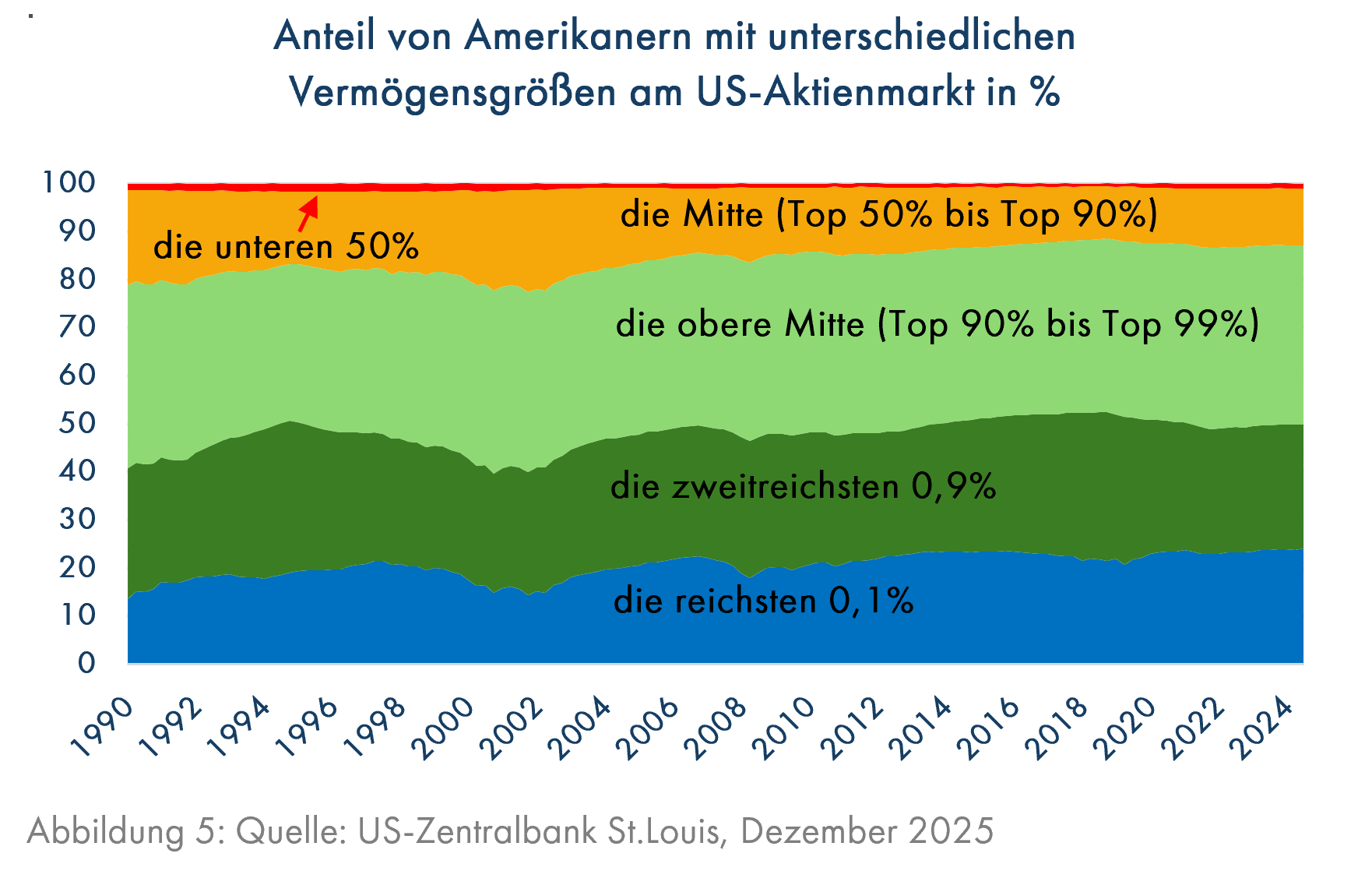

Die seit ungefähr 40 Jahren gegebene ausgeprägte Ungleichheit der Einkommen in den USA (Grafik 3, rote Linie) fördert eine wachsende Konzentration des Reichtums in wenigen Händen. 1990 gehörten 21,5% des Wertes aller US-Aktien den ärmeren 90% aller Amerikaner, aber im 2. Quartal 2025 ist deren Anteil auf nur noch 12,8% gesunken (rote und orange Fläche in Grafik 5).

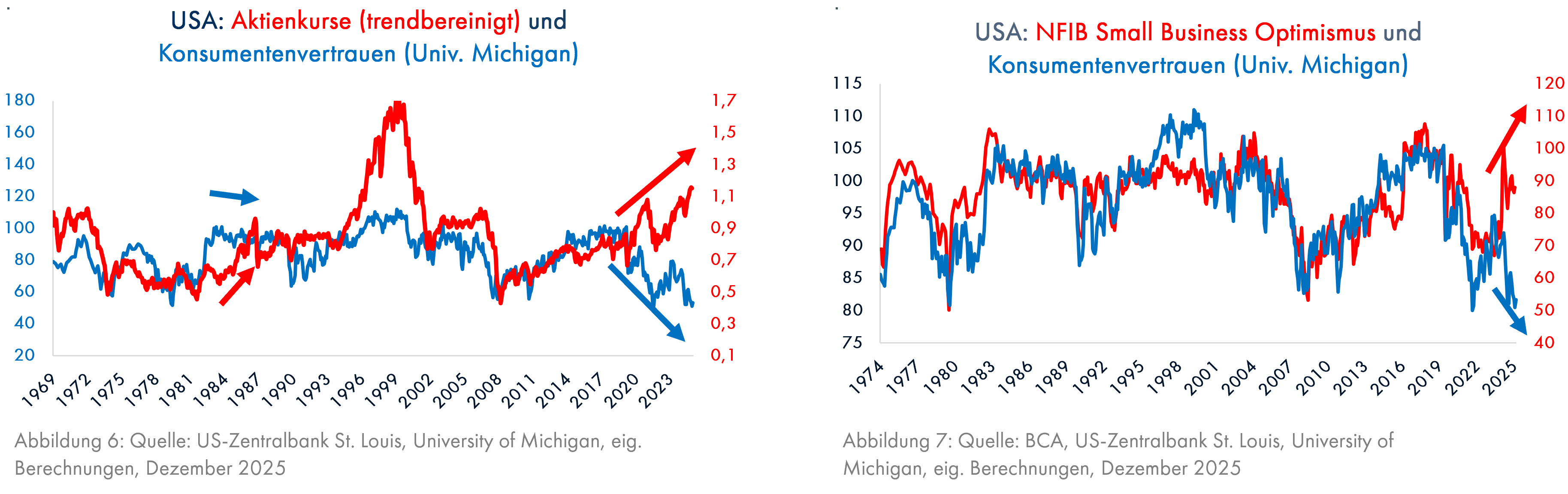

Dadurch entsteht eine seit über 50 Jahren nicht dagewesene entgegengesetzte Entwicklung des Konsumentenvertrauens zum Aktienmarkt (Grafik 6) und zum Optimismus bei den kleineren US-Unternehmen (Grafik 7). 90% der Amerikaner haben kaum vom Anstieg der Aktienkurse profitiert, anders als die reichsten 0,1%, deren Anteil am Aktienmarkt von 14,6% auf 24% gestiegen ist (blaue Fläche). Die höhere, teilweise durch Trumps Zollpolitik angeheizte Inflation trifft die Superreichen nicht, den Durchschnittsamerikaner dagegen schon. Dabei interessiert uns hier nicht die Förderung marxistischen Gedankenguts, sondern die für Kapitalanleger relevanten Folgen dieser Entwicklungen.

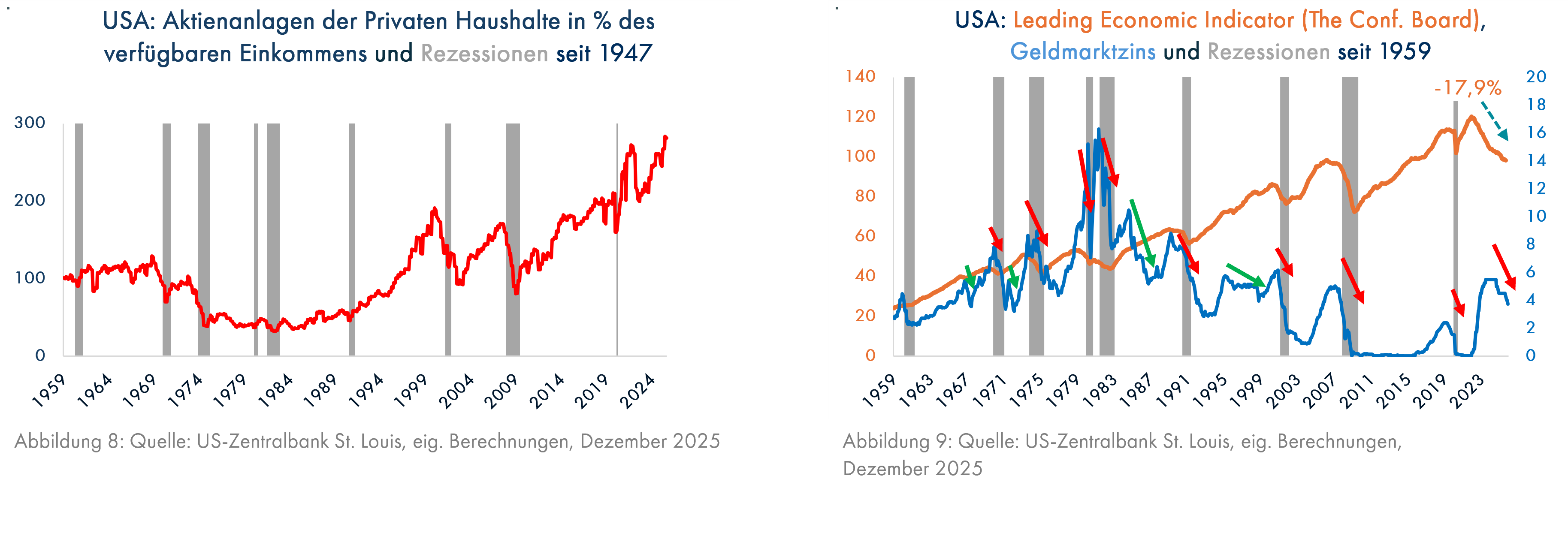

Die Privaten Haushalte in den USA verfügen direkt oder indirekt (Investmentfonds) aktuell über Aktienanlagen im Wert von 65.000 Mrd. US-Dollar. Eine Faustregel besagt, dass ein Wertzuwachs der Aktien von 10%, das entspricht 6.500 Mrd. US-Dollar, den Konsum um 0,4% bzw. 260 Mrd. US-Dollar steigert („Wealth Effect“, Quelle: BCA, Dez. 2025). Bei Kursverlusten ist ein entsprechender Konsumrückgang zu erwarten.

Das entspräche fast einem Drittel des aktuellen Wirtschaftswachstums, an der Wall Street neuerdings „ChatGDP“ genannt, weil fast die Hälfte des aktuell bei 3% liegenden Wachstums aus dem Konsum der Aktienbesitzer stammt, die ihre Kursgewinne mit KI-Aktien feiern (knapp 80% der Kursgewinne des US-Aktienmarktes stammten bis November aus KI-Aktien, Quelle: ntv vom 13.11.2025). Diese Faustregel stammt allerdings aus Zeiten, als die Aktien der Amerikaner allenfalls das Doppelte des verfügbaren Einkommens ausmachten und nicht das Dreifache (Grafik 8), daher dürften sich künftige Kursverluste am Aktienmarkt stärker auf den Konsum auswirken. Die andere Hälfte des Wachstums entstand aus dem starken Zuwachs der Investitionen in Rechenzentren für das Training und das Betreiben von KI-Programmen wie z.B. ChatGPT. Der Durchschnittsamerikaner hat nicht viel zu feiern (siehe das Konsumentenvertrauen in den Grafiken 6 und 7). Wenn dann auch die Party des oberen Prozentes endet, sieht es für den US-Konsum nicht gut aus, zumal bei schwindendem Vertrauen in die KI-Story (sehr lesenswert ist dazu die KI-Geschichte des manager magazins vom Dezember 2025, in der der wachsende Einsatz von Zweckgesellschaften zum Vertuschen der schnell wachsenden Schulden der KI-Unternehmen analog zur Finanzkrise 2008 beschrieben wird).

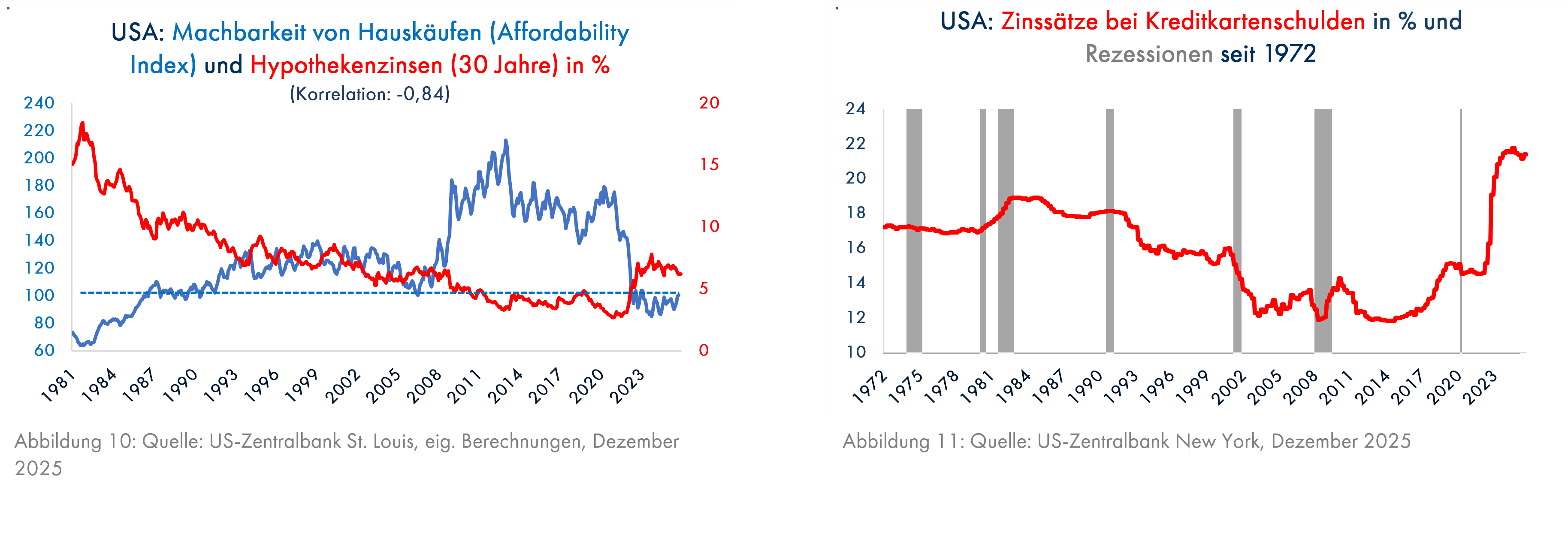

Da werden weitere Zinssenkungen der US-Zentralbank allein nicht helfen können. Seit 1960 hat die US-Zentralbank durchschnittlich 6 Monate vor Beginn einer Rezession mit Zinssenkungen gegengesteuert (Grafik 9). Immer dann, wenn die Zinssenkungen in einer Zeit fallender Leading Economic Indicators stattfanden (rote Pfeile in Grafik 9), also unter den aktuellen Bedingungen, konnte die Rezession nicht verhindert werden. Die vermutlich ab Mai 2026, wenn die reguläre Amtszeit des jetzigen Zentralbank-Präsidenten Powell endet, regierungshörige US-Zentralbank wird neben den kurzfristigen auch die langfristigen Zinsen senken müssen, damit der Durchschnittsamerikaner wieder Häuser kaufen und konsumieren kann. Die Hypothekenzinsen sehen nicht besonders hoch aus (Grafik 10), aber die Machbarkeit von Hauskäufen, die auch von den Hauspreisen und der Einkommensentwicklung abhängt, ist immer noch sehr niedrig und trägt zur Frustration der Amerikaner bei. Für die Bezieher niedriger Einkommen sind die Zinsen der Kreditkartenschulden wichtig (Grafik 11). Diese liegen jedoch auf einem extrem hohen Niveau, das selbst während der Hochzinsphase um 1980 (siehe Grafik 10) nicht erreicht wurde. Die aktuellen Diskussionen über KI kommen für Trump zur Unzeit, der im Herbst 2026 die Zwischenwahlen gewinnen muss, um einer erheblichen Machteinbuße zu entgehen; beim Thema KI darf daher nichts schiefgehen. Die langfristigen US-Zinsen müssen sinken.

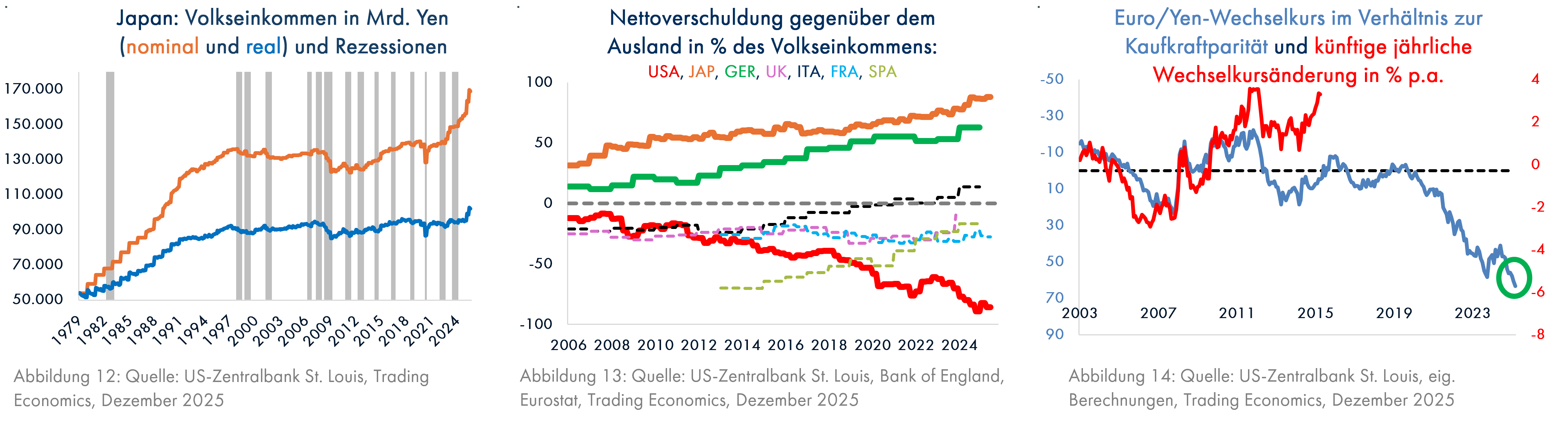

Trumps Zinssenkungsanstrengungen kommen jedoch in einem Jahr, in dem andere Länder ihren Leitzins erhöhen, z.B. Japan, oder zumindest nicht senken werden (Eurozone). Das Land der Aufgehenden Sonne war seit Mitte der 90er Jahre bis 2020 das Land der stagnierenden Wirtschaft. Mit der durch Corona und den Ukraine-Krieg ausgelösten weltweiten Inflation begann in Japan zunächst die nominale (Grafik 12, orange Linie) und seit Anfang 2025 auch die reale Wirtschaftsleistung (blaue Linie) kräftig zu steigen. Damit entstehen mehr attraktive Investitionsmöglichkeiten im Inland, so dass Auslandsinvestitionen weniger interessant werden. Die Japaner dürften wie auch die Deutschen bei einem fallenden US-Dollar einen erheblichen Teil des riesigen Auslandsvermögens (Grafik 13, Werte über 0 entsprechen einem Nettovermögen) ins Inland zurückholen und ihre Gelder vermehrt dort einsetzen, was ihre Währungen stärken und den US-Dollar weiter schwächen wird. Der Yen ist ohnehin stark unterbewertet (Grafik 14), was die Wirtschaft unterstützt und den Kapitalabzug aus dem Ausland beschleunigt, da der Wert des Auslandsvermögens bei steigendem Wechselkurs in Yen gerechnet sinken wird.

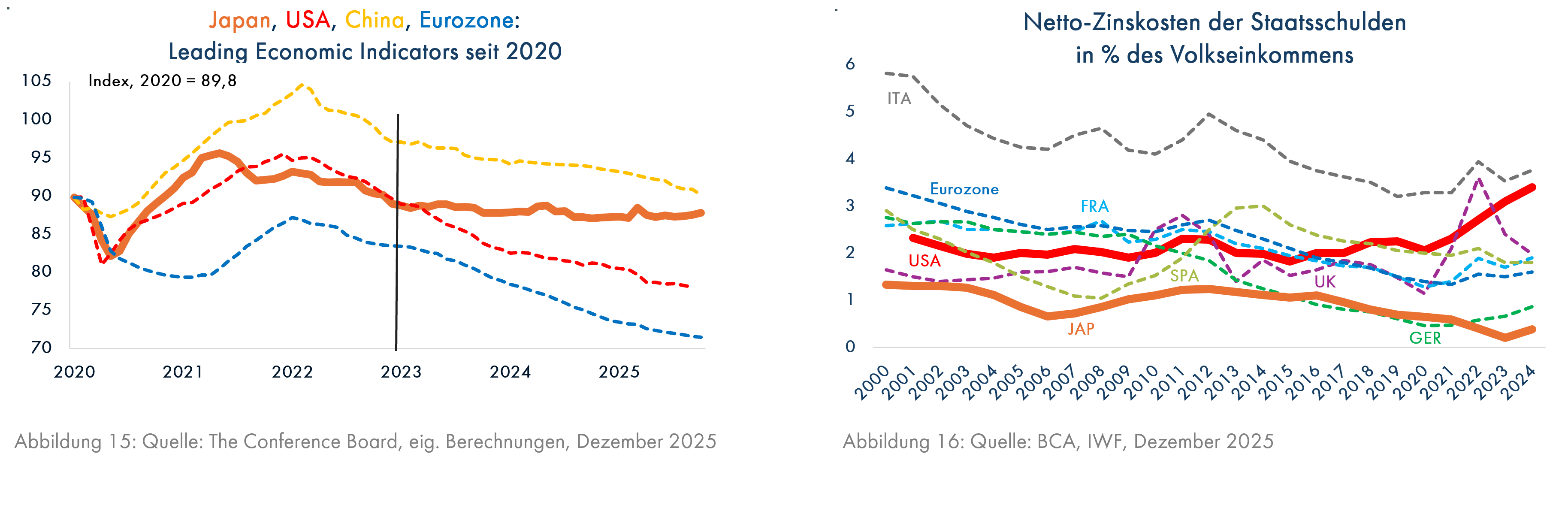

Die günstigen Aussichten der japanischen Wirtschaft lassen sich auch an den Leading Economic Indicators der US-Researchfirma The Conference Board ablesen. Seit Anfang 2023 sind sie für Japan stabil (Grafik 15), während sich die Aussichten in den drei großen Wirtschaftsräumen der Welt (USA, China, Eurozone) im selben Zeitraum kontinuierlich verschlechtert haben. In Japan werden sie sich durch ein geplantes großes Konjunkturpaket zumindest kurzfristig weiter verbessern (Quelle: Handelsblatt vom 15.11.2025).

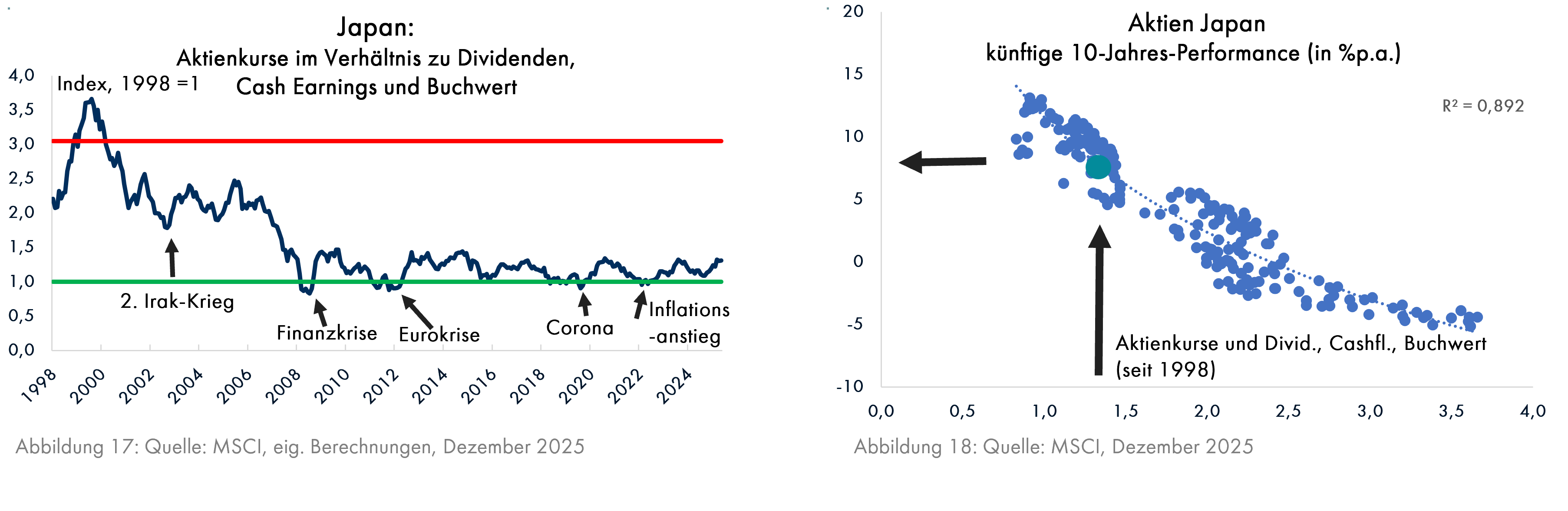

Die Belastung der Staatsfinanzen aufgrund der Zinskosten steht einer Ankurbelung der Wirtschaft in Ländern wie Japan oder Deutschland nicht im Wege, ganz im Gegensatz zu den USA (Grafik 16). Damit können sich die Gewinne der japanischen Firmen, die ohnehin sehr günstig bewertet sind (Grafik 17), weiter verbessern. Die Ertragserwartung liegt für die nächsten 10 Jahre bei 8% p.a. (Grafik 18); hinzu kommen vermutlich deutliche Wechselkursgewinne für ausländische Anleger.

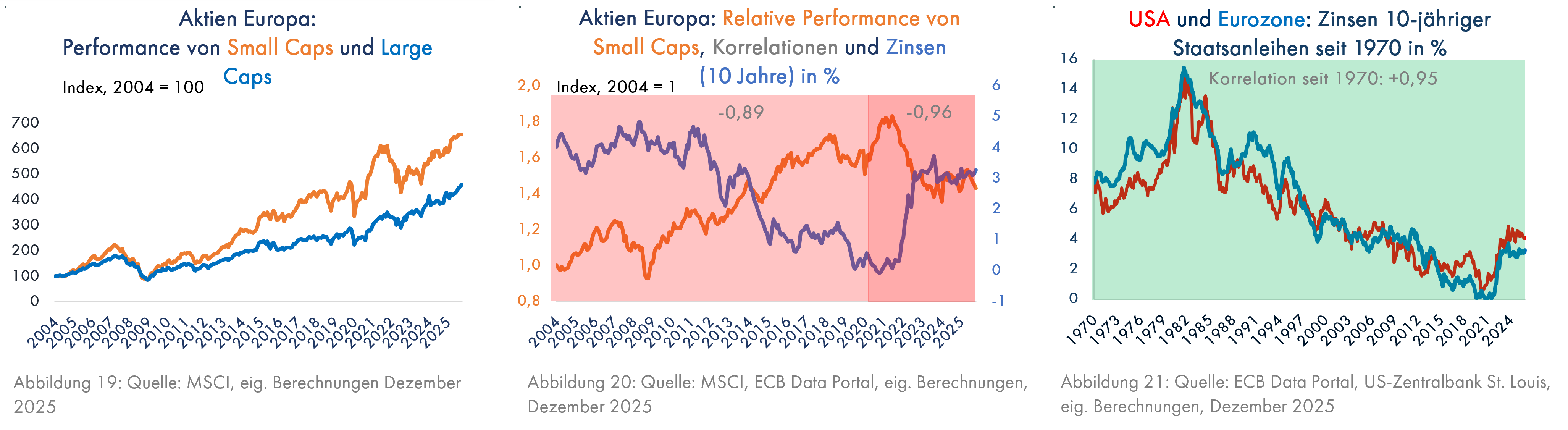

Eine weitere attraktive Anlagemöglichkeit bietet sich bei kleineren Firmen (Small Caps) in Europa. Diese haben sich seit über 20 Jahren deutlich besser entwickelt als die großen Firmen (Large Caps, Grafik 19), außer in der Zeit seit 2021 (sinkende orange Linie in Grafik 20). Der Grund dafür liegt in den in diesem Zeitraum stark gestiegenen Zinsen in der Eurozone, die seit 2020, aber auch schon vorher, zur relativen Outperformance von Small Caps in einem extrem negativen Zusammenhang standen (eine Korrelation von -0,96 bedeutet, dass steigende Zinsen fast immer mit einer sinkenden relativen Performance der Small Caps verbunden waren). In einer Zeit, in der die Amerikaner den langfristigen Zins senken müssen, wird er in anderen entwickelten Ländern mit hoher Wahrscheinlichkeit ebenfalls sinken (Grafik 21). Dies hilft den Small Caps. Amerika gibt eben auch beim langfristigen Zins den Ton an.

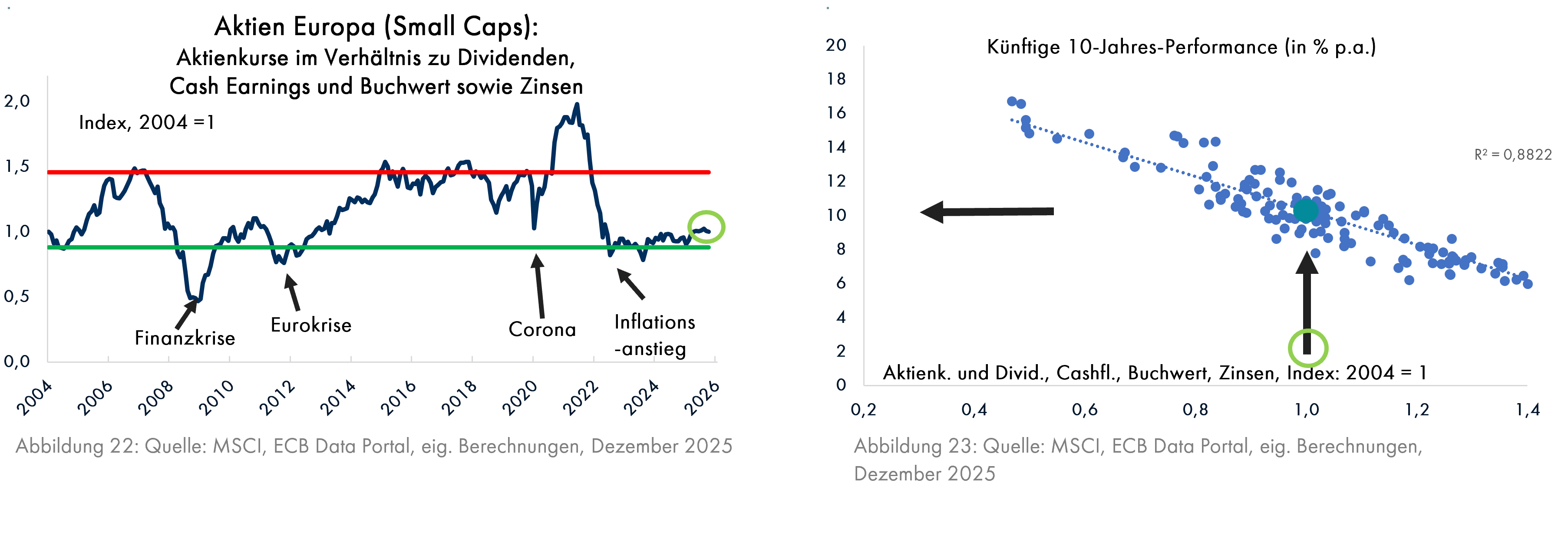

Außerdem sind die europäischen Small Caps niedrig bewertet (Grafik 22), so dass die Ertragserwartung für die nächsten 10 Jahre bei 10% p.a. liegt (Grafik 23).

Im Bereich der Liquiden Anlagen ist auch Gold attraktiv (siehe den Kapitalmarktausblick vom Juli 2025, den Sie hier finden. Dort können Sie auch die Argumente für deutsche Wohnimmobilien nachlesen, die interessant bleiben).

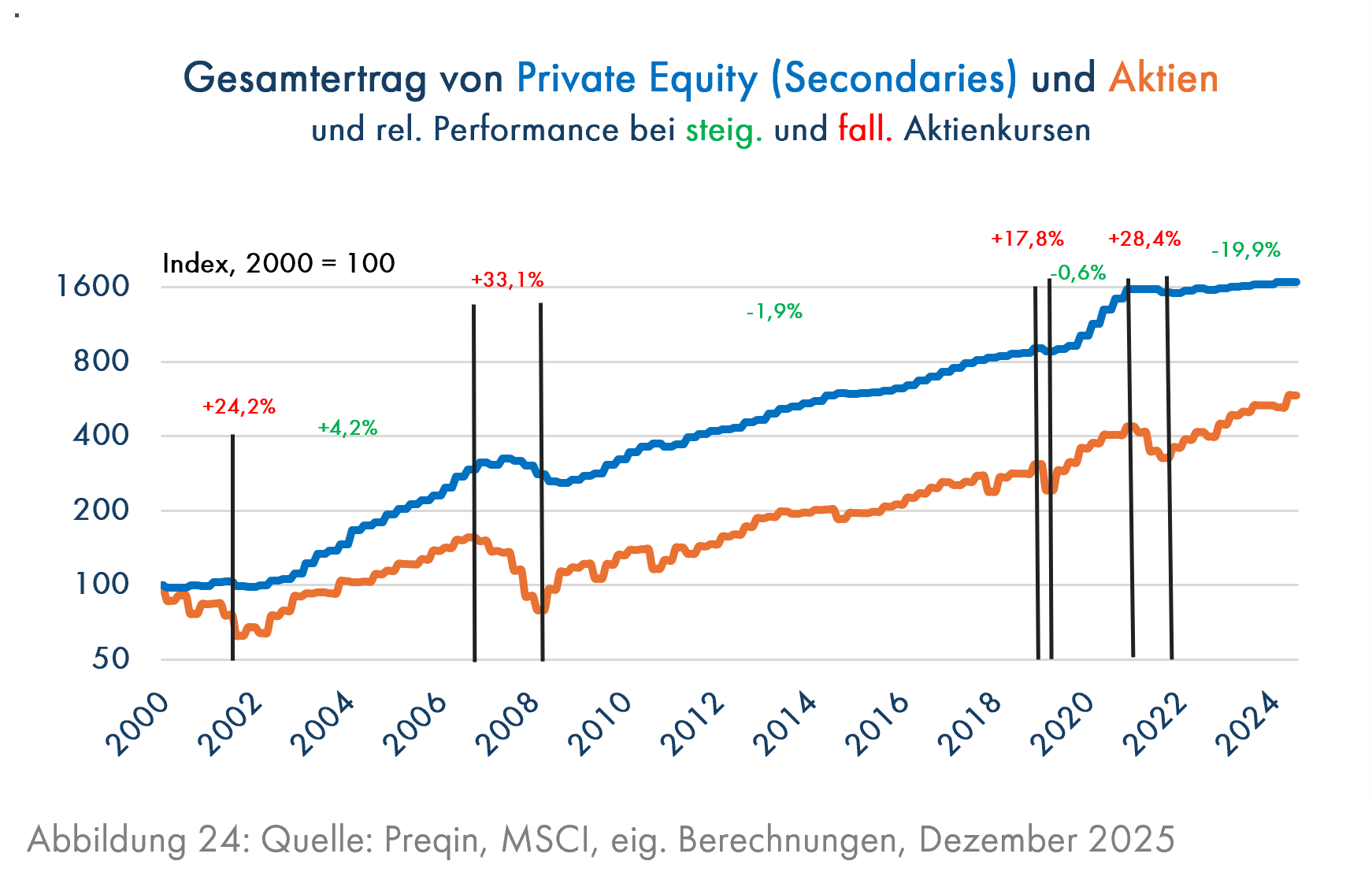

Eine weitere Anlagemöglichkeit, die in den nächsten Jahren mit einem besonders günstigen Verhältnis der Chancen zu den Risiken ausgestattet ist, sind globale Secondary-Fonds (Grafik 24), die den Besitzern von Private-Equity-Fonds ihre Anteile abkaufen, wenn sie Liquidität benötigen. Dies geschieht häufig mit einem gewissen Abschlag auf den Wert der Fondsanteile. Insgesamt war dieses Geschäftsmodell insbesondere in Zeiten fallender Aktienkurse sehr vorteilhaft. Die roten Ziffern in Grafik 24 zeigen die Outperformance von Secondary-Fonds in den Phasen deutlich fallender Aktienkurse, die zwischen 17,8% und 33,1% lag. Wenn die Aktienkurse stiegen, konnten die Secondary-Fonds knapp mithalten, außer in der starken Aktienhausse seit dem 3. Quartal 2022, als die Aktienperformance weltweit insgesamt 79% bis zum 2. Quartal 2025 erreichte, erheblich beflügelt durch die KI-Euphorie, während die Secondary-Fonds nur 10% schafften. Insgesamt hat Kapital, das seit dem Jahr 2000 in Secondary-Fonds angelegt war, einen jährlichen Gesamtertrag von 12% p.a. erwirtschaftet, während Aktien nur 7,3% p.a. schafften. In künftigen Zeiten holpriger Aktienkursentwicklung könnte sich eine Anlage in den wenig riskanten, aber dennoch ertragsstarken Secondary-Fonds als sehr rentabel erweisen.

Fazit für das Jahr 2026: In den USA könnten weitere Zinssenkungen auch am langen Ende stattfinden, um den Konsum der einkommensmäßig unteren 90% der Amerikaner zu stützen, die zurzeit wenig Vertrauen in eine gute Zukunft haben und damit Trumps Wahlchancen bei den Zwischenwahlen im Herbst gefährden. Sollte aus der KI-Blase Luft entweichen, dürfte in den USA auch der Konsum der oberen Zehntausend gefährdet sein. Sinkende Zinsen in den USA werden jedoch auch in Europa die langfristigen Zinsen drücken, was den dortigen Small Caps helfen wird, die ohnehin unterbewertet sind. In Japan beginnt die starke Unterbewertung des Yen die dortige Wirtschaft zu stärken. Die neue Regierung will diesen Prozess durch ein Konjunkturpaket unterstützen. Japan kann sich ebenso wie Deutschland die staatliche Konjunkturunterstützung leisten, denn man hat nur geringe Zinskosten auf die bestehenden Staatsschulden und kann auf ein riesiges Auslandsvermögen zurückgreifen. Secondary-Fonds dürften in diesem Umfeld eine sehr gute Performance erwirtschaften können.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom Dezember 2020, den Sie hier finden:

Obwohl die Inflationsraten im Dezember 2020 noch extrem niedrig waren hatten wir aufgezeigt, warum die Inflation demnächst kräftig steigen wird (Zinserhöhungen der Zentralbanken kamen erst im Frühjahr (USA) und im Sommer (Eurozone) 2022). Dazu beschrieben wir historische Beispiele, wie finanziell bedrängte Staaten sich durch Gelddrucken aus ihren finanziellen Nöten zu befreien versuchen.

Den Kapitalmarktausblick können Sie auch hier herunterladen.