Kapitalmarktausblick 11/2025

Zeitenwende und Vermögensstruktur

28.11.2025

Trotz erheblicher Probleme (Geopolitik, hohe Staatsverschuldung, Demografie) wird am Aktienmarkt im Bereich der Künstlichen Intelligenz munter spekuliert. Auch andere Teile des Aktienmarktes sind nicht mehr billig. Es ist Zeit für eine Überarbeitung der Vermögensstruktur.

Executive Summary:

Seit 1960 gab es nach jahrelang steigenden Inflationsraten im Jahr 1980 mit einer aggressiven Inflationsbekämpfung eine Überbewertung von Gold und eine Unterbewertung der liquiden Anlagen (Aktien und Anleihen), die mit unseren Prognosemodellen erkennbar waren, auch wenn man natürlich nur mit den bis 1980 bekannten Daten arbeiten konnte. Gold machte 1980 fast 25% aller Vermögenswerte aus, während Aktien unbeliebt und unterbewertet waren. Man hätte damals aufgrund der Prognosemodelle eine deutliche Änderung der Vermögensstruktur (Abbau der Goldbestände, Kauf von Aktien) vornehmen müssen, anstatt auf eine Fortsetzung der Trends von 1960 bis 1980 zu vertrauen. Allein diese eine Maßnahme hätte bis heute zu einer deutlich besseren langfristigen Performance geführt. Nun beginnt die nächste Zeitenwende. Unsere Prognosemodelle zeigen, was man jetzt tun sollte.

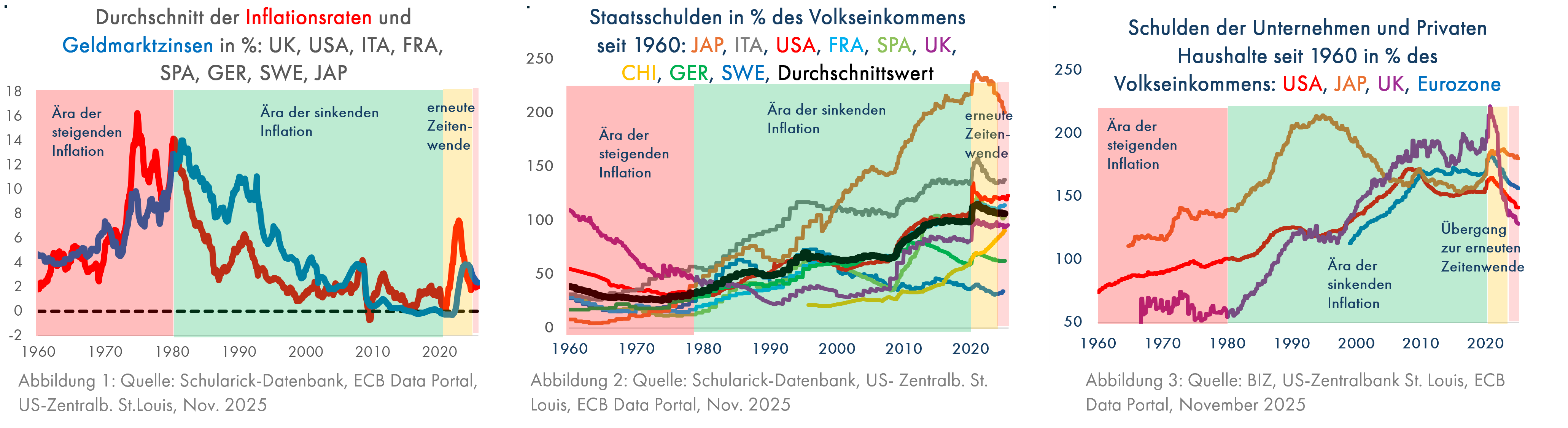

Im Jahr 1960 war das durch den 2. Weltkrieg ausgelöste Finanzchaos weitgehend bereinigt; die Staatsverschuldung hatte sich normalisiert und die damaligen durchschnittlichen Inflationsraten von 2% und Geldmarktzinsen von 4% (Grafik 1) unterschieden sich kaum von den heutigen Werten. Zwischen 1960 und 2025 war jedoch einige passierts. Bis 1980 stiegen Inflation und Geldmarktzinsen kräftig bis in den zweistelligen Bereich. Davor – im Jahr 1975 nach der ersten Ölkrise – war die Inflation sogar noch etwas höher. Weil die Geldmarktzinsen jedoch zu dieser Zeit deutlich niedriger waren, musste man mit einem erneuten Anstieg der Inflation rechnen. Es gab nämlich einen großen Anreiz, geplante Käufe vorzuziehen, denn die Preise der gewünschten Waren würden schneller steigen als das Sparkonto mit den zu niedrigen Zinsen wachsen konnte. Die hohe Inflation sank erst ab 1980 stark ab, als die Zentralbanken den Geldmarktzins über die Inflationsrate anhoben und damit das Sparen wieder attraktiv machten. Eine vergleichbare Inflationsbekämpfung wäre heutzutage nicht möglich, da die Verschuldung der Staaten (Grafik 2) sowie der Unternehmen und der Privathaushalte (Grafik 3) im Jahr 2025 weitaus höher ist als 1980. Hohe Zinsen würden viele Schuldner überfordern.

Das Jahr 1980 war eine Zeitenwende. Mit der harten Inflationsbekämpfung wurden 40 Jahre einer sinkenden und dann niedrigen Inflation eingeleitet, die erst im Jahr 2020 nach der Corona-Krise wieder zu steigen begann. Seitdem sorgen Lieferkettenstörungen, verstärkt durch die geopolitischen Auseinandersetzungen (Russland/Ukraine, USA/China, …), dafür, dass die seit 30 Jahren gewohnten niedrigen Inflationsraten nicht mehr nachhaltig erreicht werden; die Inflation liegt seitdem meistens wieder über den Geldmarktzinsen (Grafik 1).

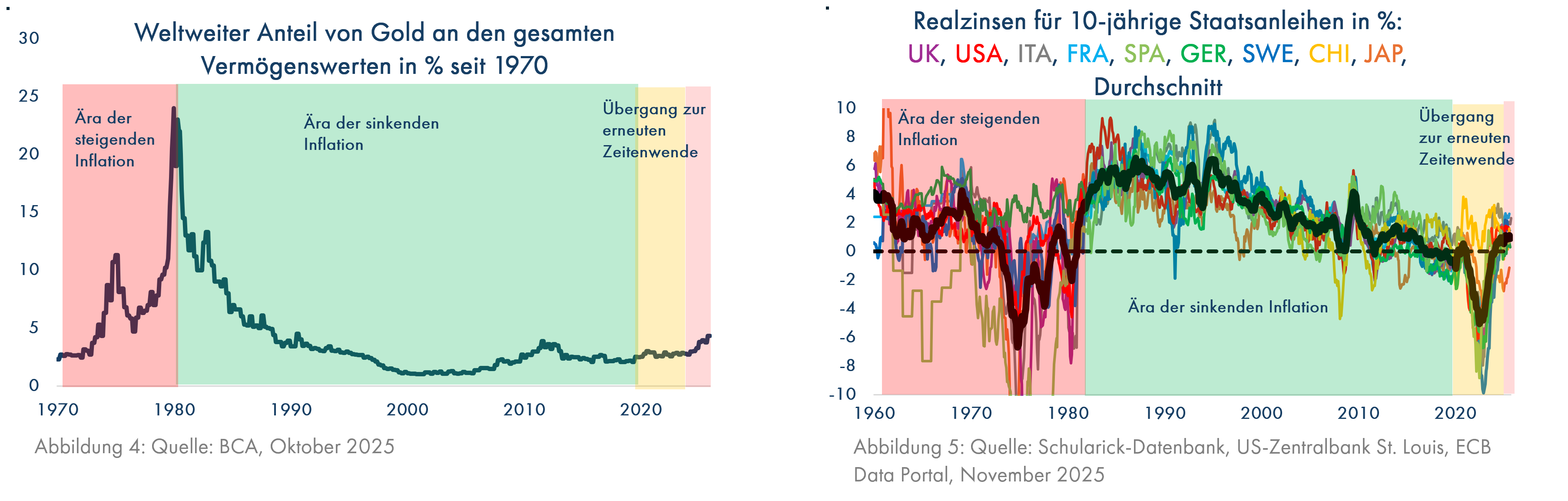

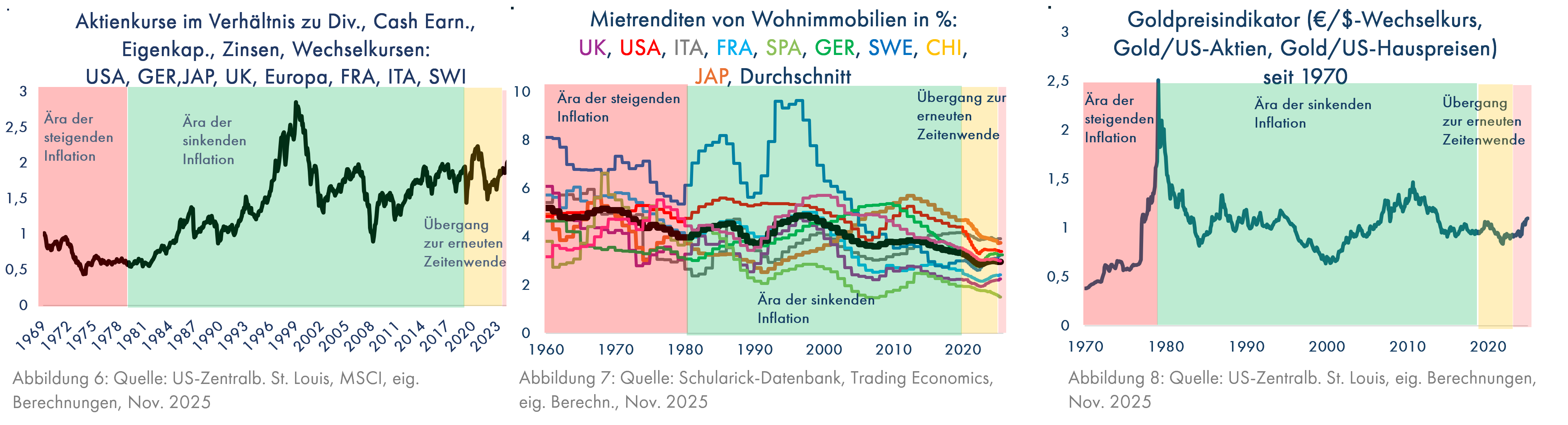

Im Jahr 1980 war der Anteil des Goldes an der Summe der gesamten weltweiten Vermögenswerten mit fast 25% weitaus höher als heute (Grafik 4), obwohl der Goldpreis seitdem um 400% gestiegen ist. Der Grund dafür war die geringe Verschuldung der Staaten (Grafik 2), der Unternehmen und der Privaten Haushalte (Grafik 3), die dazu führte, dass es viel weniger Anleihen und Geldmarktanlagen gab als heute. Außerdem waren Aktien 1980 so niedrig bewertet wie danach nie mehr (Grafik 6). Die Bewertung von Immobilien hatte sich seit 1960 nur geringfügig verändert (Grafik 7). Anleihen waren dagegen angesichts der hohen Realzinsen von 1980 bis 1994 extrem attraktiv bewertet (Grafik 5). Die davor und danach nie erreichten 5%-Realzinsen wurden nämlich von wenig verschuldeten Regierungen bezahlt (Grafik 2). Im Jahr 2025 ist diese gute Bonität mit der Ausnahme schwedischer Staatsanleihen längst verspielt. Mit aktuell weniger als 1% Realzinsen bei schwindender Bonität sind Anleihen weltweit überbewertet.

Niedrige Realzinsen sind für hochverschuldete Staaten eine angenehme Erscheinung, denn sie erleichtern die Bezahlung der Schulden erheblich. Als in der Endphase der Ära der hohen Inflation die Realzinsen ab Mitte der 70er Jahre tief in den negativen Bereich gefallen waren (Grafik 5), erreichten die Staatschulden in % des Volkseinkommens ihren niedrigsten Stand (Grafik 2). Auch die Phase negativer Realzinsen nach 2020 war in den meisten Ländern außer in China mit einem deutlichen Rückgang der Staatsverschuldung verbunden. Mit Blick auf die künftigen Probleme (Demografie, Geopolitik) wären negative Realzinsen manchen Finanzministern hochwillkommen.

Angesichts der deutlichen Trendwenden von Aktien, Gold und Staatsanleihen beim Übergang von hoher zu sinkender und niedriger Inflation stellt sich natürlich jetzt, wo der Trend erneut die Richtung wechselt, die Frage, welche Vermögenstrukturierung – neudeutsch Strategische Asset Allokation (SAA) genannt – bei der sich abzeichnenden Trendwende der Inflationsraten, aber auch der hohen Bewertung von Aktien und Anleihen, die richtige sein könnte und woraus man diese Entscheidung ableiten sollte.

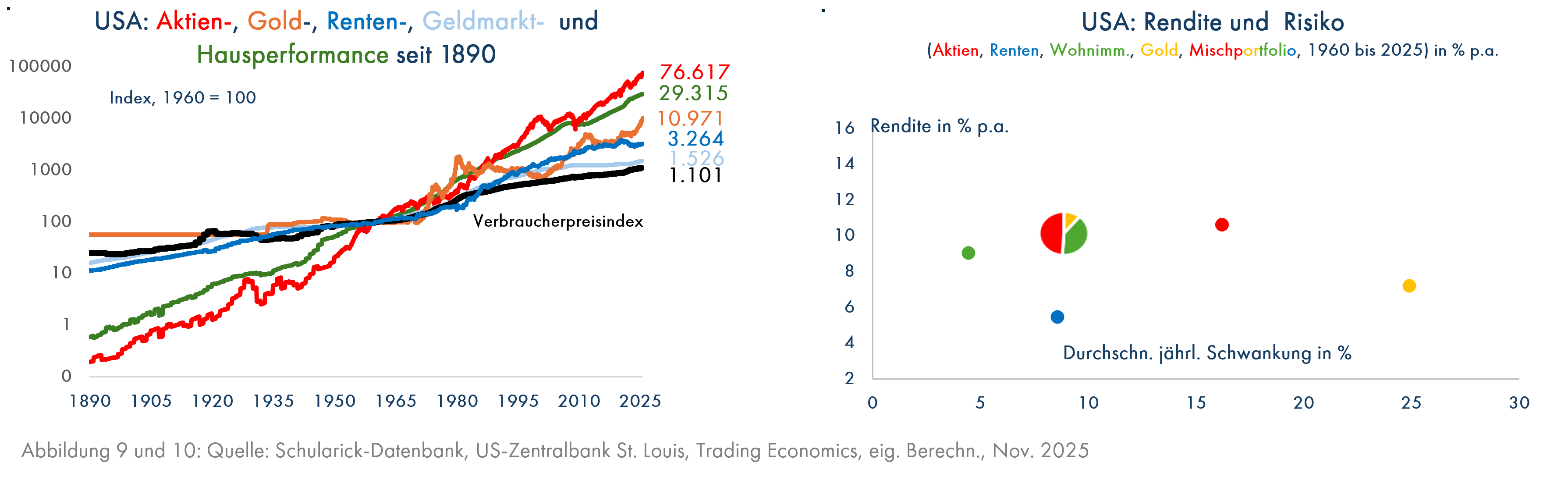

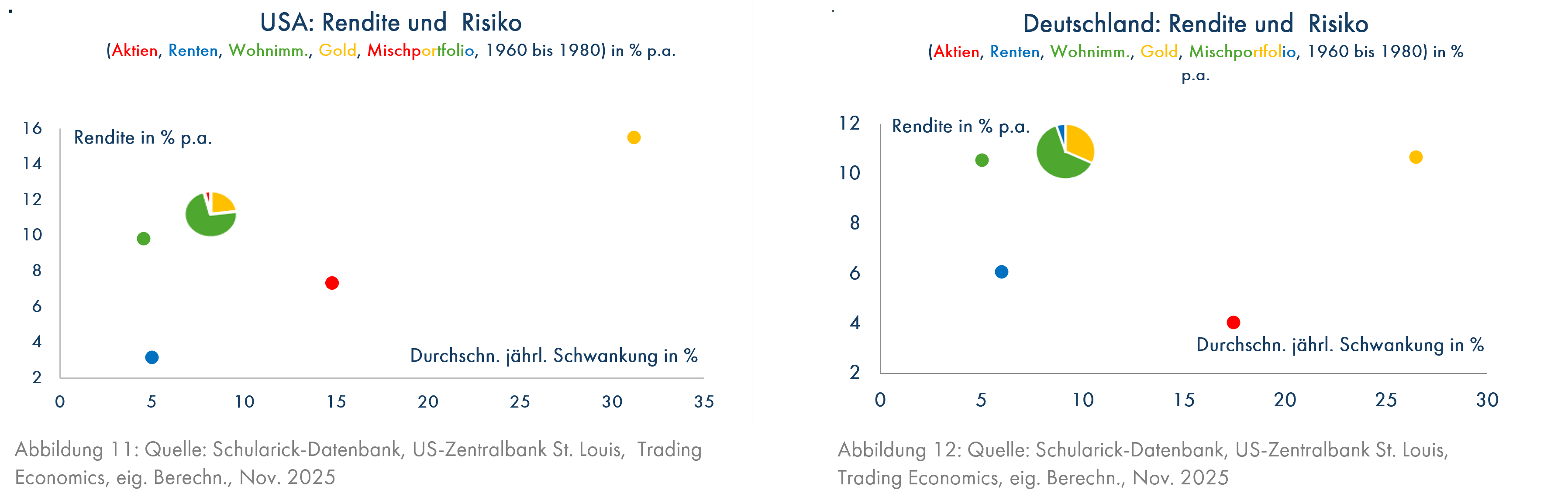

Ein amerikanischer Anleger hätte im Jahr 1960 die in der linken Hälfte der Grafik 9 verwendeten Daten bis zum in jenem Jahr liegenden Schnittpunkt aller Linien kennen können. Demnach waren Aktien seit 1890 am stärksten gestiegen, dicht gefolgt von Wohnimmobilien. Tatsächlich wäre von 1960 bis heute die in Grafik 10 gezeigte gemischte Vermögensstruktur, bestehend aus 49% US-Aktien, 40% US-Wohnimmobilien und 11% Gold, das häufig in die entgegengesetzte Richtung tendiert wie Aktien und damit das Risiko stark senkt, für viele US-Anleger optimal gewesen. Sie erreichte nämlich mit 10,1% jährlicher Performance fast die gleiche Wertsteigerung wie ein reines Aktiendepot, aber die jährlichen durchschnittlichen Schwankungen wären bei Aktien mit über 16% fast doppelt so hoch (roter Punkt) wie beim gemischten Portfolio gewesen. Dass ein Amerikaner im Jahr 1960 keine Goldbarren kaufen durfte – privater Goldbesitz war 1933 verboten worden – ist für die nachfolgenden Überlegungen unerheblich. An dieser Stelle bleibt festzuhalten, dass sehr langfristig messbare Eigenschaften von Anlageformen, nämlich die besonders gute Performance von Aktien und Wohnimmobilien von 1890 bis 2025, vermutlich nachhaltige Gründe haben und daher auch für die Zukunft im Hinterkopf behalten werden sollten.

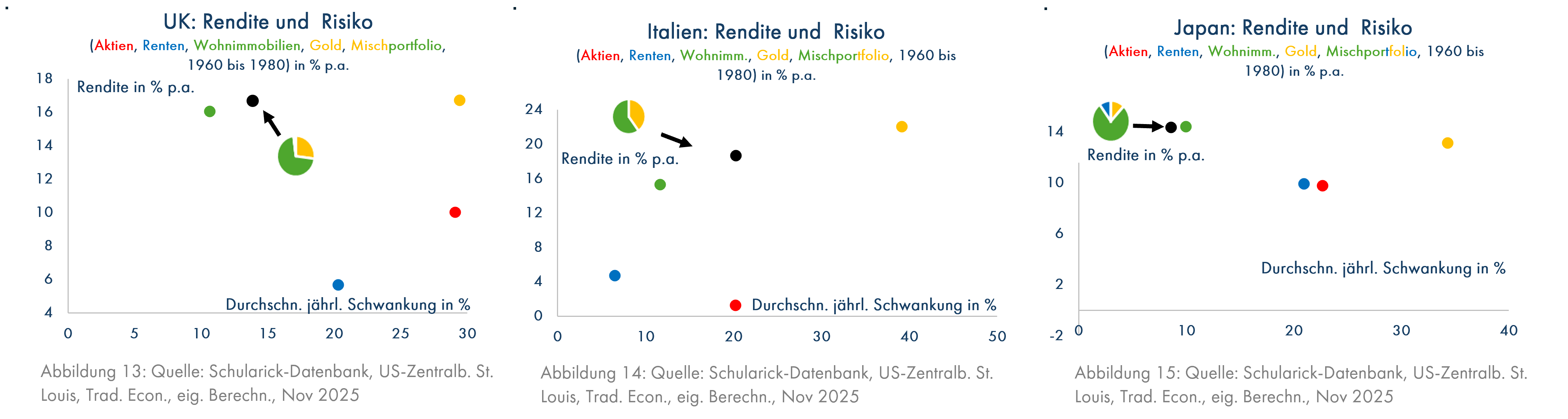

Ein rückblickend optimales Portfolio hätte für die Ära der steigenden Inflationsraten von 1960 bis 1980 (Grafik 1) anders ausgesehen als von 1960 bis heute (Grafik 11). Wer auf 73% Wohnimmobilien, 23% Gold, das man als Amerikaner heimlich bei einer Schweizer Bank hätte kaufen können, und nur 4% Aktien gesetzt hätte, hätte mit 11,5% jährlicher Rendite bei moderaten durchschnittlichen Schwankungen von 8% die durchschnittliche Inflation von 5% p.a. in diesem Zeitraum weit übertroffen. Das nun folgende Problem besteht nicht darin, dass man diese Entwicklung im Jahr 1960 vermutlich nicht hätte vorhersehen können, sondern darin, dass spätestens Ende der 70er Jahre alle Anleger, auch außerhalb der USA, eine solche Vermögensstruktur angestrebt hätten. Überall waren zu diesem Zeitpunkt die Erträge von Wohnimmobilien, deren Risiko außer in Italien sogar geringer war als das von Staatsanleihen, und Gold (grüne und gelbe Punkte in den Grafiken 11-15) deutlich höher gewesen als die von Aktien oder Staatsanleihen (rote und blaue Punkte), so dass Wohnimmobilien mindestens 60% und Gold fast den gesamten Rest eines jeden optimalen Mischportfolios ausgemacht hätten, selbst im fernen Japan.

Anfang 1980 hätten die Anleger erkennen können, dass eine deutliche Änderung der seit 1960 geeigneten Vermögensstruktur vorgenommen werden sollte. Allerdings hätten sie dabei nicht die Vergangenheit fortschreiben dürfen, wie es leider meistens gemacht wird, sondern einen Blick auf die geänderten Bewertungen und damit auch die künftigen Ertragserwartungen werfen müssen. Dann wäre aufgefallen, dass sich die Aussichten von US-Aktien, die seit 1960 nur 7,3% Performance bei durchschnittlich 5% Inflation erreichten (roter Punkt in Grafik 11), wesentlich verbessert hatten. Ein mit unseren heutigen Modellen gut vergleichbares Prognosemodell hätte für den Zeitraum von 1953 bis 1970 mit der Dividendenrendite und den Zinsen für Unternehmensanleihen sehr hohe Erträge ab 1980 prognostiziert – beide Zeitreihen werden auch in unserem Modell bis 2025 verwendet, andere Daten des Datenanbieters MSCI waren damals noch nicht verfügbar. Die dunkle Linie in Grafik 16 zeigt den Indikator (Dividendenrendite und Zinsen), für den bis 1970 auch die jährliche Performance von US-Aktien in den folgenden 10 Jahren bis 1980 bekannt war (orange Linie in Grafik 16). Man erkennt gut, dass die beiden Linien meistens in die entgegengesetzte Richtung verlaufen. Da der Indikator bis 1980 auf 1 gefallen war, ergab sich aufgrund des Zusammenhangs von 1960 bis 1970 eine Prognose für die 10 Jahre bis 1990 von fast 17% p.a. für US-Aktien (Grafik 17), wenn man unterstellte, dass der Zusammenhang zwischen beiden Zeitreihen auch künftig gelten würde. Diese Annahme war offenbar richtig, denn tatsächlich erreichten US-Aktien von 1980 bis 1990 eine jährliche Performance von 16%.

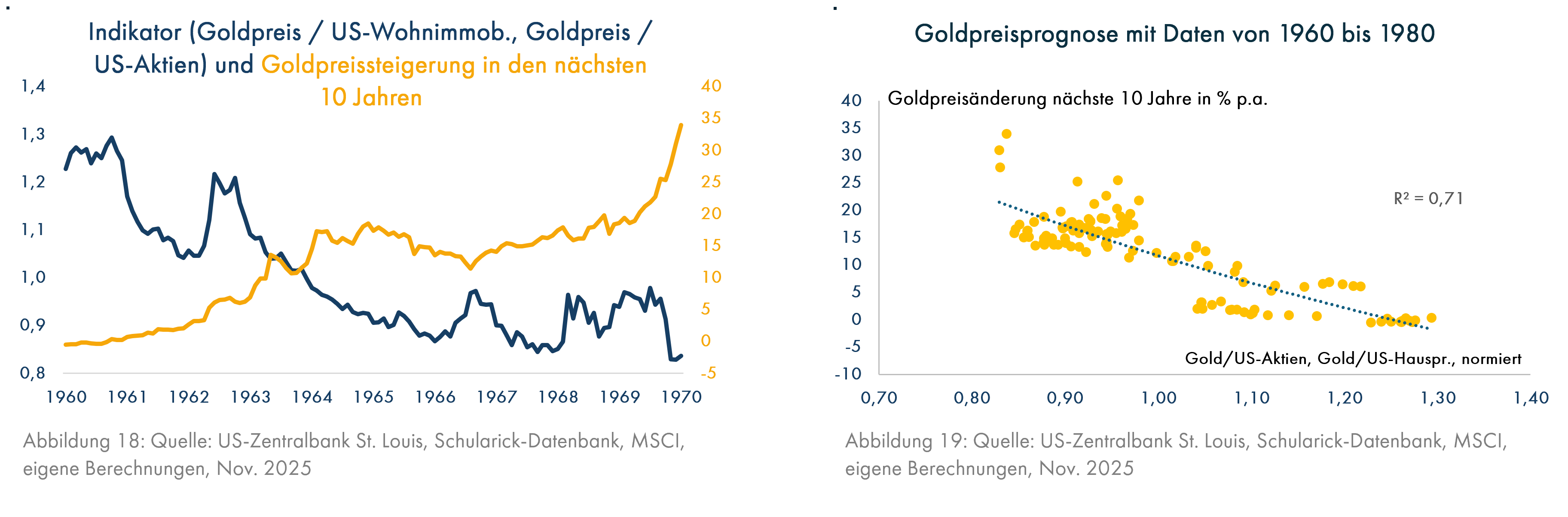

Auch beim Gold war die Trendwende mit unserer Prognosetechnik vorhersehbar. Zwischen 1960 und 1970 gab es einen brauchbaren Zusammenhang zwischen dem Indikator, der damals aus der relativen Preisentwicklung von Gold im Vergleich zu US-Wohnimmobilien und US-Aktien gebildet werden konnte, und der Goldpreissteigerung der nächsten 10 Jahre (Grafik 18). Auch hier bedeutete ein niedriger Indikator wie 1970 hohe Goldpreissteigerungen und umgekehrt (Grafik 19). Anfang 1980 war der Indikator im Verlauf des Goldbooms von 0,84 auf 10 gestiegen, nachdem bis 1970 der Höchstwert bei 1,3 gelegen hatte. Wer dieses Modell, zu dem alle notwendigen Daten Anfang 1980 verfügbar waren, verwendet hätte, wäre angesichts der krassen Überbewertung vollständig aus dem Goldinvestment ausgestiegen, siehe auch Grafik 8, die die Entwicklung des Indikators für die Goldprognose aus unserem aktuellen Modell zeigt, das zusätzlich noch den Wechselkurs des US-Dollars zur DM und später zum Euro beinhaltet. Als völlig unerfahrener Schüler betrachtete ich damals leider nur den bisherigen Preisanstieg und investierte im Spätherbst 1979 in Gold und Silber; mein schlechtestes Geschäft, aber auch das lehrreichste.

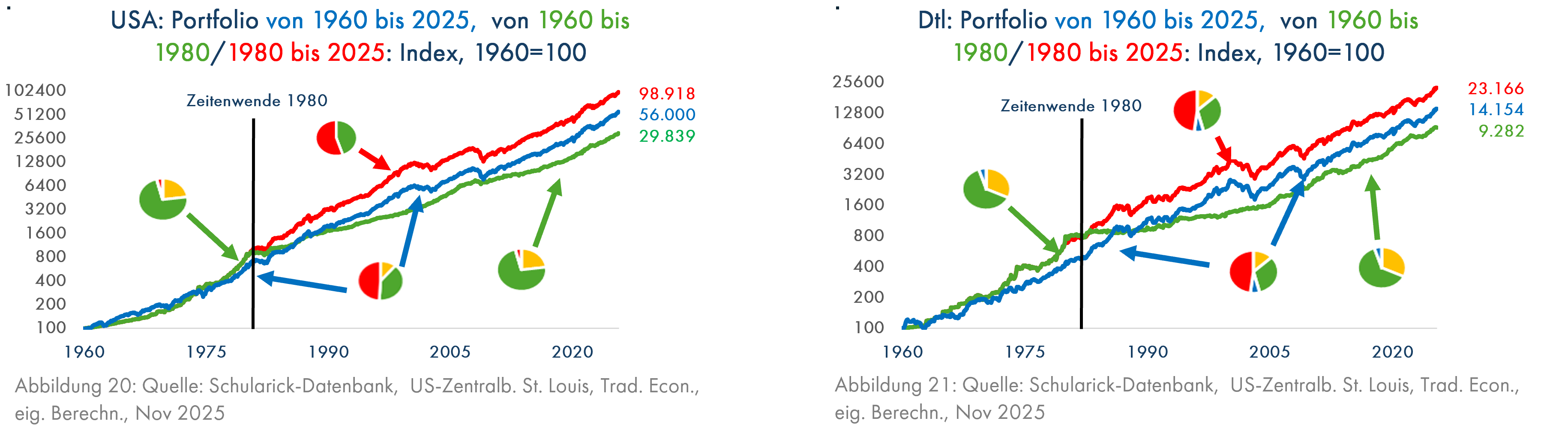

Im Jahr 1980 wäre es angesichts dieser Prognosen in den USA oder in Deutschland besser gewesen, den Goldanteil deutlich (in Deutschland) oder völlig (in den USA) abzubauen, auch den Immobilienanteil auf unter 50% zu reduzieren und den Aktienanteil stark zu erhöhen (rote Linien ab 1980 in den Grafiken 20 und 21). Damit hätte man in den USA ein dreimal und in Deutschland ein zweieinhalbmal so hohes Vermögen erreicht als mit dem weitgehend aus Wohnimmobilien und Gold bestehenden Portfolio (grüne Linien). Auch das aus der Rückschau von 2025 optimierte Portfolio von 1960 bis 2025 (blaue Linien) wäre besser gewesen.

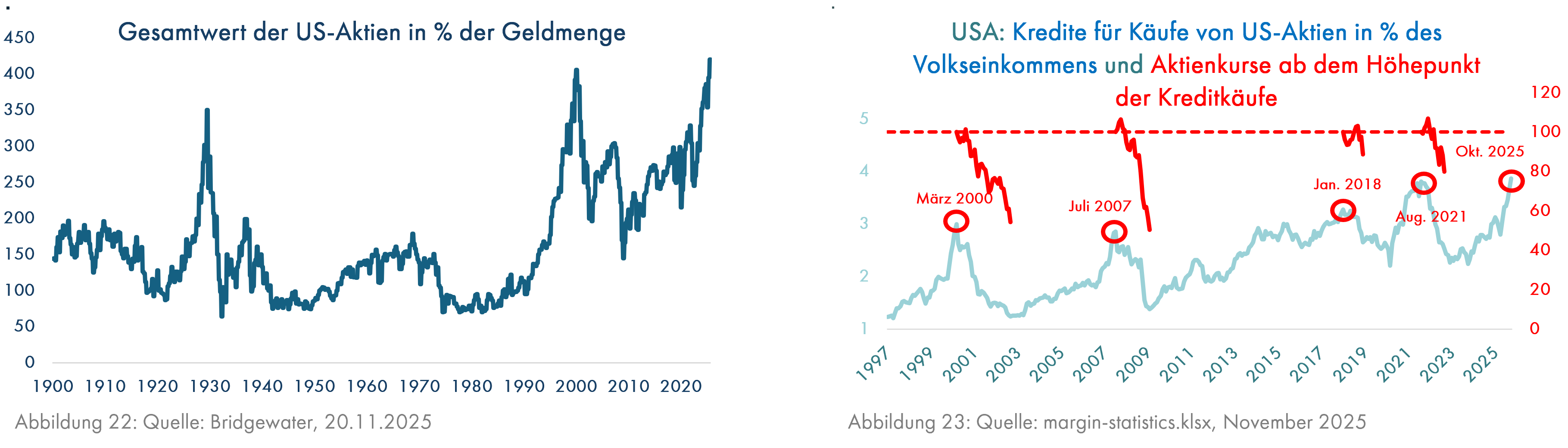

Nun sollte man erneut eine Änderung der Vermögensstruktur ins Auge fassen. Bereits im Kapitalmarktausblick vom Oktober, den Sie hier finden, hatten wir die wachsende Zahl von Indizien dargelegt, die zunehmend eine Blasenbildung im gesamten Bereich der Künstlichen Intelligenz (KI) aufzeigen. Auch im November gab es neue Zahlen, die diese Annahme untermauern. OpenAI, die Firma mit dem bekannten KI-Programm ChatGPT, dürfte in diesem Jahr 13 Mrd. US-Dollar Umsatz und ähnlich hohe Verluste machen (Quelle: Der Standard, 3.11.2025). Um zu verstehen, wie eine solche Firma in den nächsten Jahren geplante Investitionen in Höhe von weit über 1.000 Mrd. US-Dollar stemmen soll, erfordert es mehr natürliche Intelligenz, als ich besitze. Die Londoner Research-Firma MacroStrategy Partners sieht klare Hinweise darauf, dass die merkwürdigen Tauschgeschäfte in der KI-Szene (nur ein Beispiel von vielen: Nvidia, Platzhirsch der KI-Branche, beteiligt sich mit 100 Mrd. US-Dollar an OpenAI, die dafür Chips kaufen sollen, die sie mangels Cash nur gegen Hergabe von Firmenanteilen zu luftigen Bewertungen finanzieren können) hauptsächlich dazu dienen, Kreditgeber zu finden. Da ist es vielleicht kein Zufall, dass der renommierte Hedgefonds Bridgewater, der über ein herausragend gutes Research verfügt und seit 1975 nicht aus der Kurve geflogen ist, am 20.11.2025 eine interessante Grafik gezeigt hat (Grafik 22). Liegt der rechnerische Wert von US-Aktien weit über der US-Geldmenge, könnte es Probleme geben. Wenn die Aktionäre Teile ihres gewaltigen Vermögens konsumieren möchten, müssen sie erst Aktien verkaufen (in Geld tauschen), bevor sie einkaufen können. Aktuell könnten die Besitzer amerikanischer Aktien aber nur knapp 25% ihrer Aktien verkaufen und in Geld tauschen, denn dann wäre bereits die gesamte Geldmenge aufgebraucht. In den Jahren 1929 und 2000, als der Wert der Aktien relativ zur Geldmenge ähnlich hoch war wie heute, gab es danach heftige Kursverluste von über 70% (Jahresdurchschnitte von 1929 bis 1932) bzw. fast 50% (August 2000 bis September 2002).

Auch die Kreditkäufe haben im Oktober weiter zugenommen und gemessen am US-Volkseinkommen einen neuen Rekordstand erreicht (Grafik 23).

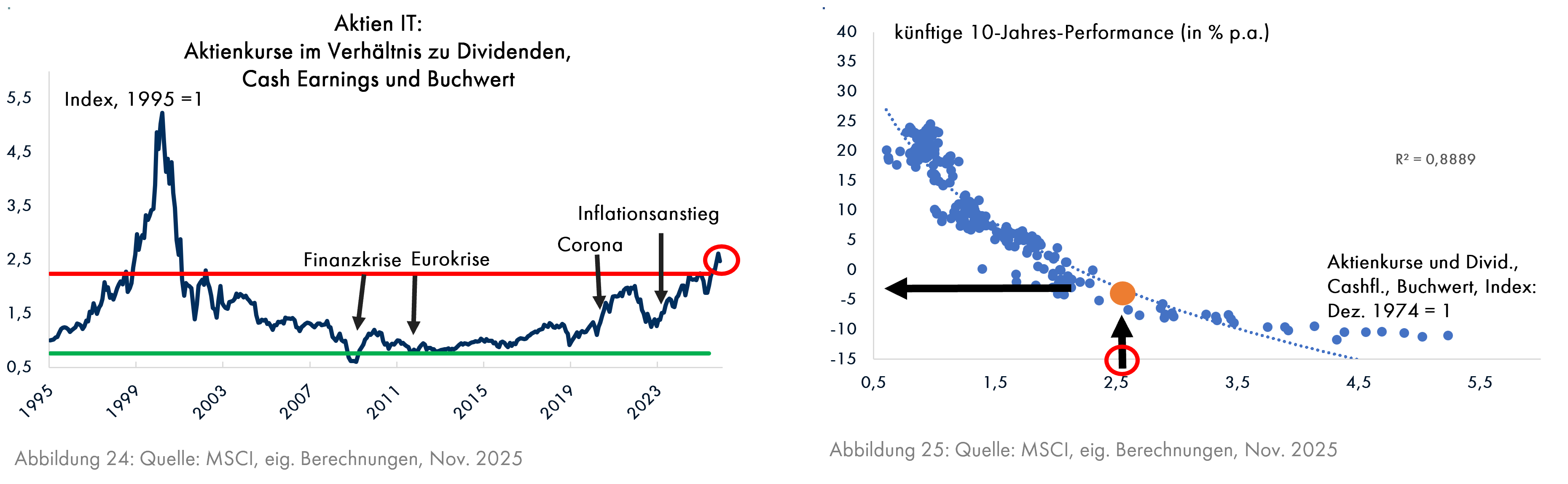

Entsprechend sollten die Investitionen im IT- und KI-Bereich weiter reduziert werden, da neben den obengenannten Krisenzeichen auch die Ertragserwartungen mit -2,5% p.a. nicht attraktiv sind (Grafiken 24 und 25).

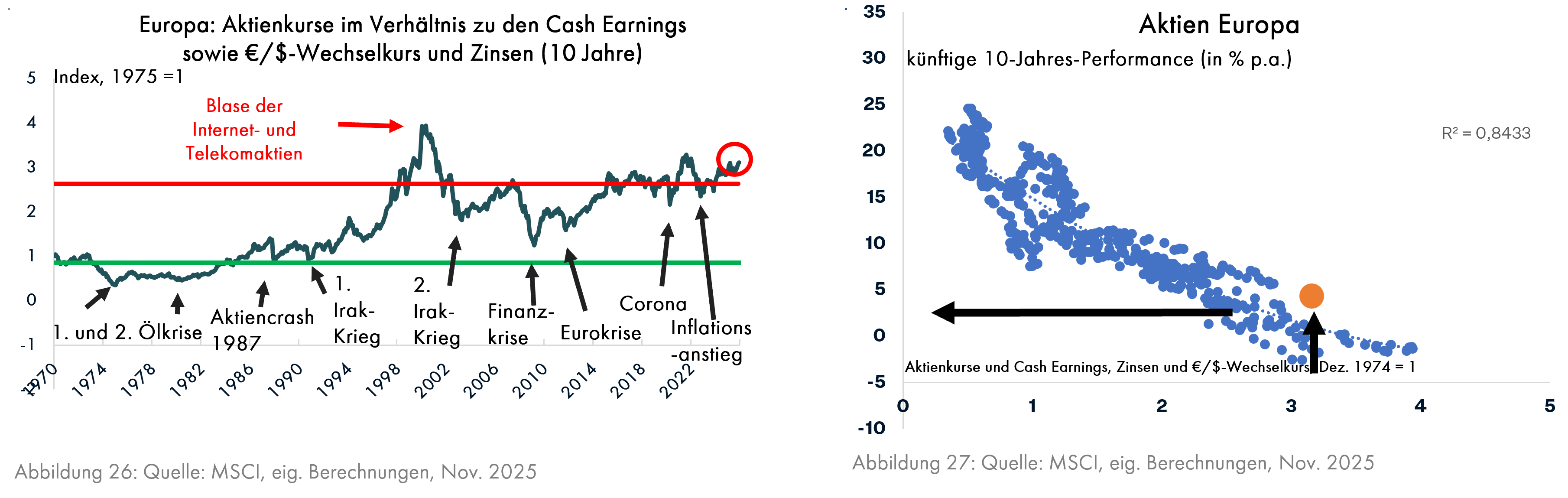

Auch in anderen Bereichen, z.B. bei europäischen Aktien, sind die Ertragserwartungen mit knapp 2% p.a. nicht mehr attraktiv (Grafiken 26 und 27); allerdings könnten europäische Aktienmärkte von Staatsausgaben für Rüstung und Infrastruktur profitieren. Insgesamt sollten Aktien inzwischen deutlich untergewichtet werden.

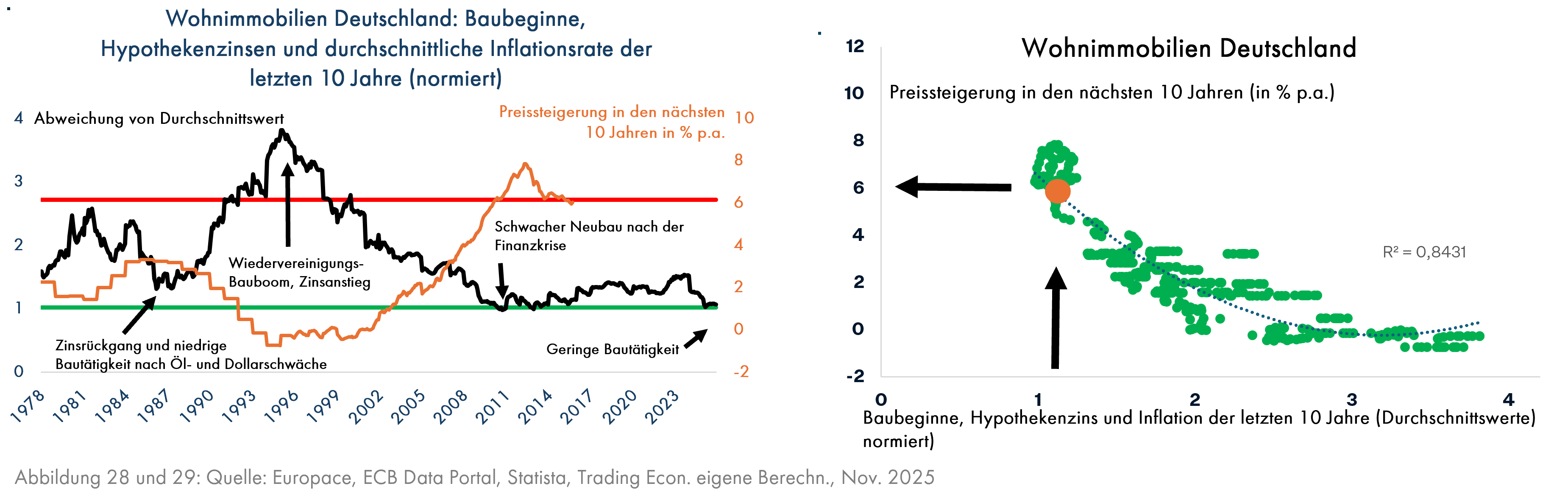

Zur Aufstockung eignen sich für deutsche Anleger insbesondere heimische Wohnimmobilien mit hohen Ertragserwartungen von 6% p.a. + Mieterträge (Grafik 28 und 29), ebenso Gold und Private Equity, das in Zeiten schwacher Aktienperformance üblicherweise eine hohe Outperformance schafft.

Zusammenfassend lässt sich festhalten, dass die zunehmend erkennbaren negativen Veränderungen in der Geopolitik und die wachsenden Kosten der demografischen Entwicklung, die die hochverschuldeten Staaten vor Finanzierungsprobleme stellen, eine Rückkehr zu den niedrigen Inflationsraten und der Nullzinswelt unwahrscheinlich erscheinen lassen. Da aber in Teilbereichen des Aktienmarktes (KI) erhebliche Überbewertungen und damit Kursrisiken bestehen, sollte man die Aktienquoten unter das in den letzten Jahren bestehende Niveau absenken und sich etwas mehr dem deutschen Wohnimmobilienmarkt widmen.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom November 2020, den Sie hier finden:

Vor 5 Jahren untersuchten wir den Zusammenhang zwischen Wirtschaftswachstum und Aktienmärkten und kamen zu dem Ergebnis, dass die langfristige Performance von Aktienmärkten seit dem Jahr 1900 nicht von dem langfristigen Wirtschaftswachstum eines Landes abhängt, sondern von der Qualität der Unternehmen und dabei in erheblichem Maße davon, ob Firmen hohe Investitionen tätigen, die oft die Rentabilität schwächen (ein Aspekt, der von den KI-Fans aktuell völlig übersehen wird). Auch kurzfristige Konjunkturprognosen sind unwichtig, da immer erst die Aktienmärkte deutlich fallen und dann eine Rezession sichtbar wird.

Den Kapitalmarktausblick können Sie auch hier herunterladen.