Kapitalmarktausblick 06/2026

Wichtige und unwichtige Rekorde am Kapitalmarkt

30.6.2026

Viele Aktienindices haben in den letzten Monaten neue Rekorde aufgestellt. Viel bedenklicher als Preisrekorde, die vor allem durch die allgemeine Steigerung der Konsumentenpreise seit dem Ende der goldgedeckten Währungen verursacht wurden, sind jedoch die Bewertungsrekorde am US-Aktienmarkt im Mai 2026, die darauf hindeuten, dass dieser seit über 100 Jahren nur zu Beginn der Weltwirtschaftskrise im Jahr 1929 ungefähr genauso teuer war wie heute. Selbst auf dem Höhepunkt der Telekom- und Internet-Blase im Jahr 2000 waren US-Aktien etwas billiger als heute. Auf Bewertungsrekorde folgten in der Vergangenheit erhebliche Kursverluste, so dass man am US-Aktienmarkt, dessen Überbewertung vor allem durch die Euphorie rund um das Thema Künstliche Intelligenz verursacht wurde, diesen Bereich weiterhin deutlich untergewichten sollte.

Ungeachtet der zahlreichen geopolitischen Spannungen haben viele Aktienmärkte – nicht nur die US-Technologieaktien - in den letzten Wochen neue Kursrekorde aufgestellt. Diese Rekorde sagen jedoch nichts über die künftigen Chancen oder Risiken von Aktien aus. Sie sind daher unwichtig und hauptsächlich eine Folge der ständigen Preissteigerungen, die es überall seit der Abwendung von goldgedeckten Währungen gibt.

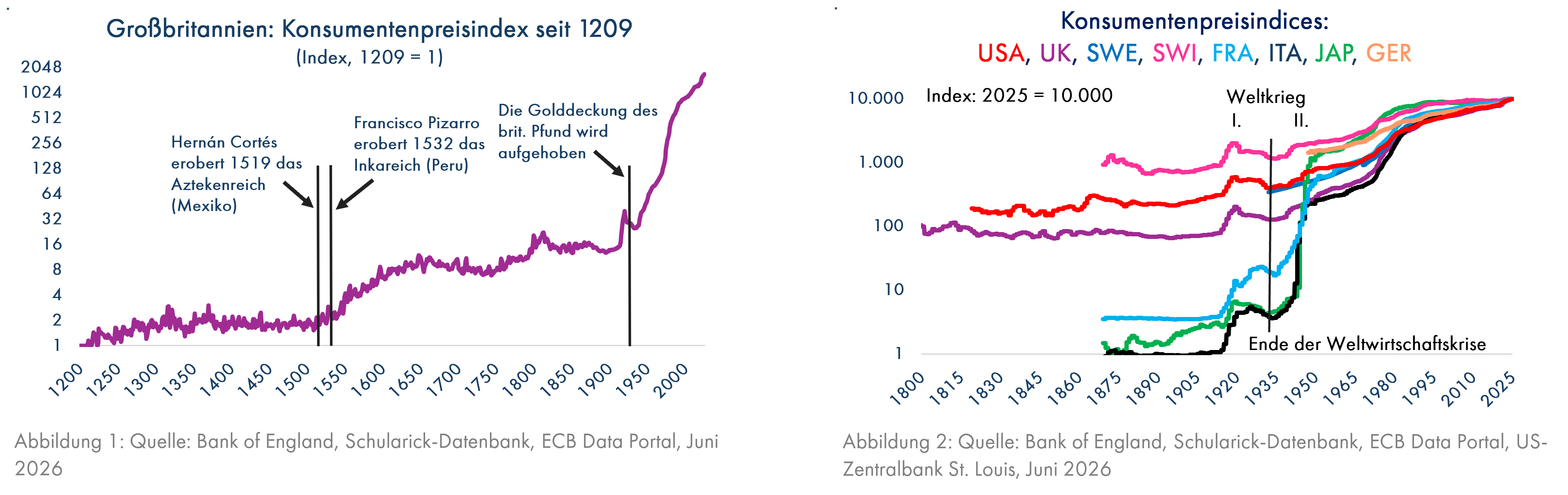

Davor waren ständig steigende Preise weder bei Konsumgütern noch am Kapitalmarkt die Regel. Grafik 1 zeigt eine jahrhundertelange Stagnation der Preise in Großbritannien, bis Anfang des 16. Jahrhunderts große Mengen Gold und Silber in Lateinamerika gefunden wurden. Dadurch weitete sich weltweit die Geldmenge stark aus und die Preise stiegen bis 1650 an, nicht nur in Großbritannien. Dann folgte erneut eine lange Phase stabiler Preise. Sie endete mit der Weltwirtschaftskrise 1933. 1931 hatten die Briten die Golddeckung ihrer Währung aufgehoben, danach folgten andere Währungen. Seitdem kennen die Konsumentenpreise in der Ära des leicht vermehrbaren Papiergeldes weltweit nur noch eine Richtung, nämlich die nach oben (Grafik 2).

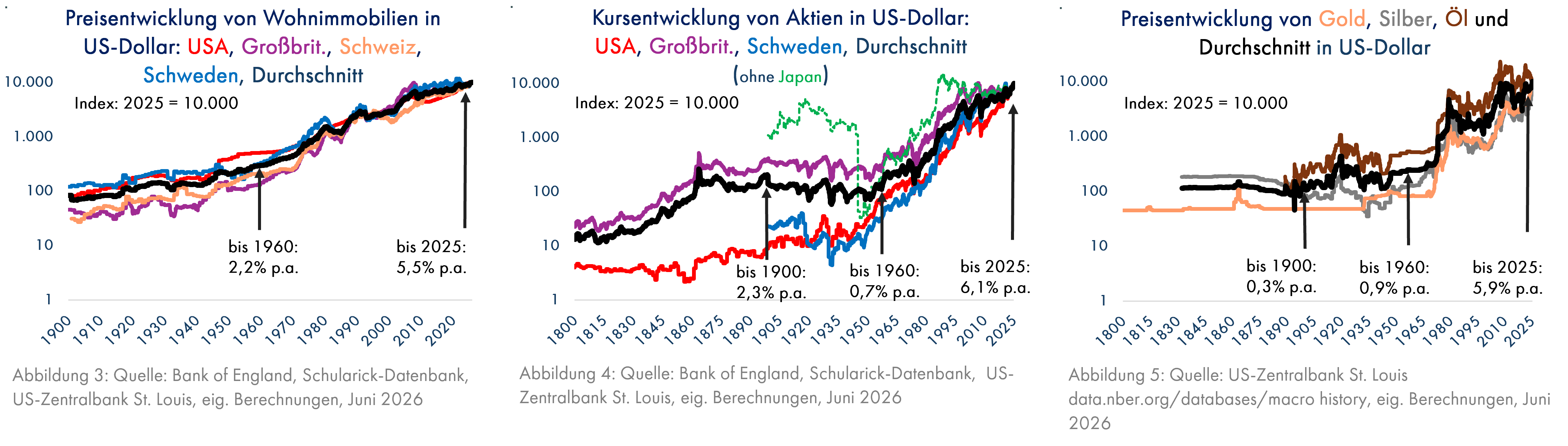

Die Preise von Wohnimmobilien (ohne Mieteinnahmen) entwickelten sich von 1900 bis 1960 mit 2,2% p.a. moderat aufwärts, um in der Papiergeldära dann mit 5,5% p.a. deutlich schneller zu steigen (Grafik 3). Ähnlich verhielten sich Aktien, die im 19. Jahrhundert um 2,3% p.a. und in der schwierigen, von 2 Weltkriegen und einer Weltwirtschaftskrise (1929 – 1932) geprägten Zeit von 1900 bis 1960 nur um magere 0,7% p.a. zulegen konnten, danach allerdings mit jährlichen 6,1% einen kräftigen Zuwachs schafften (Grafik 4). Ähnlich, wenngleich deutlich schwächer, war die Entwicklung der Rohstoffpreise, die im 19. Jahrhundert und auch bis 1960 kaum stiegen, dann aber mit dem Rückenwind der Inflation jahrzehntelang ähnliche Preiszuwächse schafften wie die Aktienkurse (Grafik 5), bei denen allerdings zum Kursanstieg auch noch jährliche Dividenden hinzukamen.

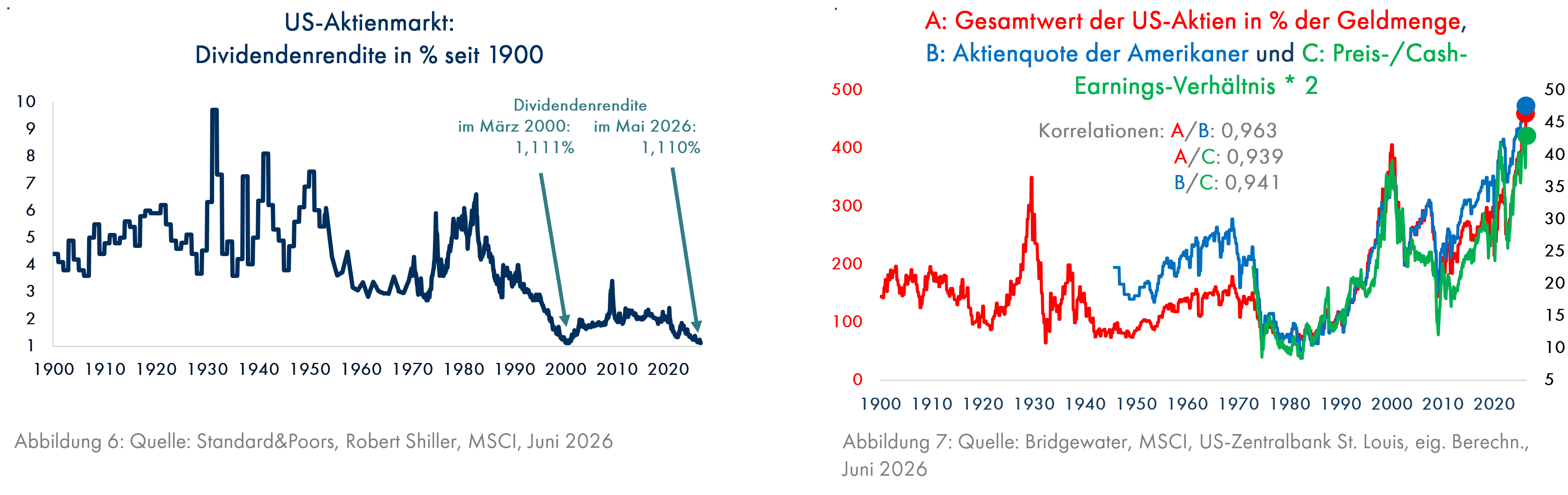

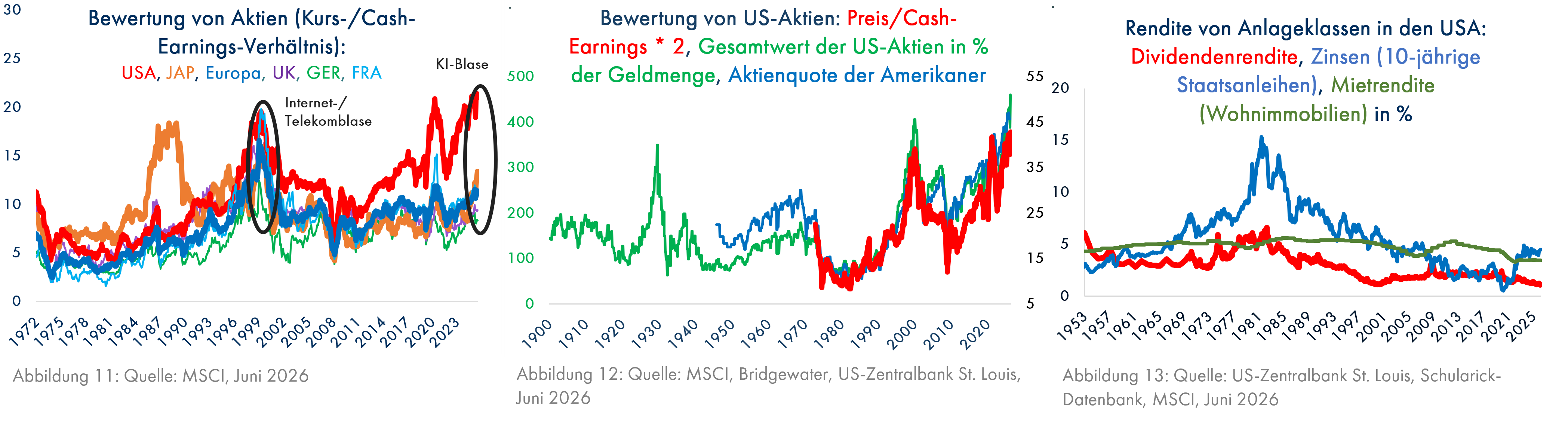

Wenn man also wichtige und damit für Anlageentscheidungen relevante Rekordwerte sucht, so dürfen die Daten nicht durch die Inflation der letzten Jahrzehnte aufgebläht sein. Diese findet man da, wo zwei Werte, die beide von der Inflation beeinflusst werden, zueinander in Beziehung stehen. Ein einfaches Beispiel dafür ist die Dividendenrendite amerikanischer Aktien (Dividenden/Aktienkurse – auf beide Werte wirkt die Inflation in gleicher Weise ein). Diese hat im Mai 2026 mit 1,110% den bisherigen Negativrekord des Jahres 2000 (Höhepunkt der Internet- und Telekomblase, 1,111%) hauchdünn geschlagen (Grafik 6). Das Platzen dieser Blase kostete den US-Aktienmarkt 46% bis zum September 2002. Vor dieser Blase hatte die US-Dividendenrendite im Dezember 1972 den niedrigsten Wert, damals 2,7%, seit dem Jahr 1900 erreicht; es folgte ein Aktienkursverlust von ebenfalls 46% bis zum September 1974. Ein Rekordtief bei der Dividendenrendite könnte daher ein Hinweis auf überbewertete Aktien und damit wachsende Risiken sein.

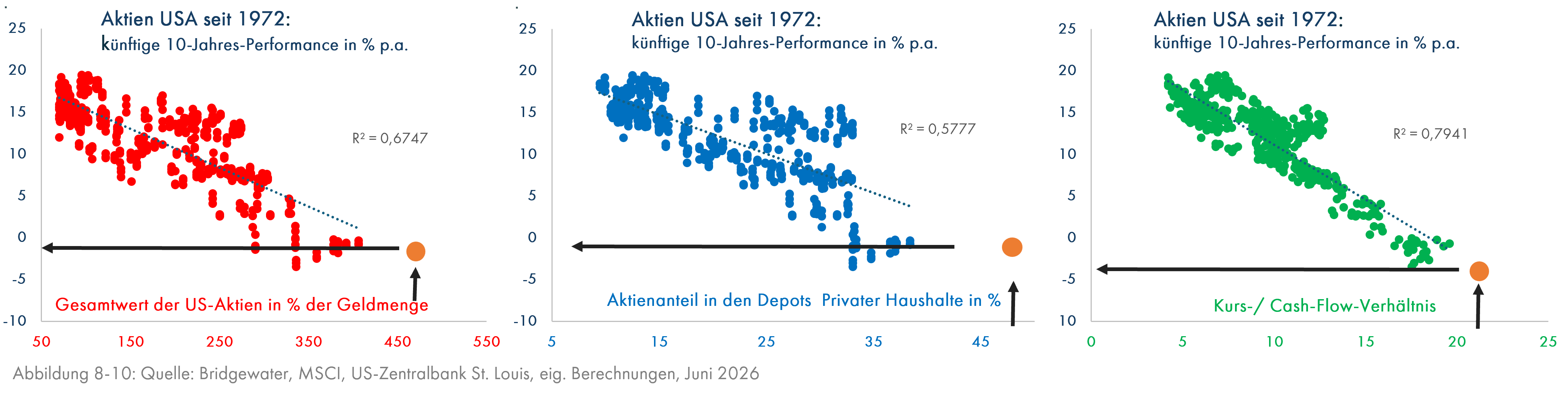

Beängstigende Rekorde zeigen sich auch bei anderen Bewertungsmodellen, insbesondere bei der roten Linie in Grafik 7, die in einem recht engen Zusammenhang mit den künftigen 10 – Jahres – Kursgewinnen steht und aktuell leichte Verluste prognostiziert (Grafik 8). Diese Linie beschreibt den Wert aller US-Aktien in % der gesamten US-Geldmenge und beträgt aktuell 456%. Daher können theoretisch nur 22% der Besitzer von US-Aktien diese zu den heutigen Kursen verkaufen, denn danach liegen sämtliche Geldmarktanlagen in den USA (Sichteinlagen auf Girokonten, Festgeldkonten (bis zu 2 Jahren Laufzeit), Sparguthaben, Bargeld und Geldmarktfonds) bei denjenigen, die soeben ihre Aktien verkauft haben. Alle künftigen Käufer müssten zum Aktienkauf Kredite aufnehmen. Sollten die Kurse spürbar sinken, dürfte dazu jedoch kaum jemand bereit sein. Selbst 1929, als der größte Aktiencrash in der gesamten US-Geschichte begann und erst nach Kursverlusten von fast 90% endete, lag die rote Linie „nur“ bei 350%. Die Aktienquote in den Depots der Amerikaner (blaue Linie in Grafik 7) ist mit 47,1% ebenfalls auf dem höchsten Stand seit Beginn der Erhebung im Jahr 1947 und prognostiziert dem US-Aktienmarkt leichte Verluste (Grafik 9). Auch das Verhältnis der Aktienkurse zu den Bruttogewinnen (Preis-/Cash Earnings-Verhältnis, grüne Linie in Grafik 10) ist bei hoher Prognosekraft mit einem Wert von 21 auf dem höchsten Stand seit 1972 (die Werte wurden für die Grafik verdoppelt, damit man die Ähnlichkeit zu den beiden anderen Linien besser erkennen kann). Die sehr hohen Korrelationen der drei Linien (Grafik 7, der maximale Wert einer Korrelation liegt bei +1, der minimale bei -1), bestätigen ihre enge Verwandtschaft, obwohl die Inhalte der Modelle sehr unterschiedlich sind.

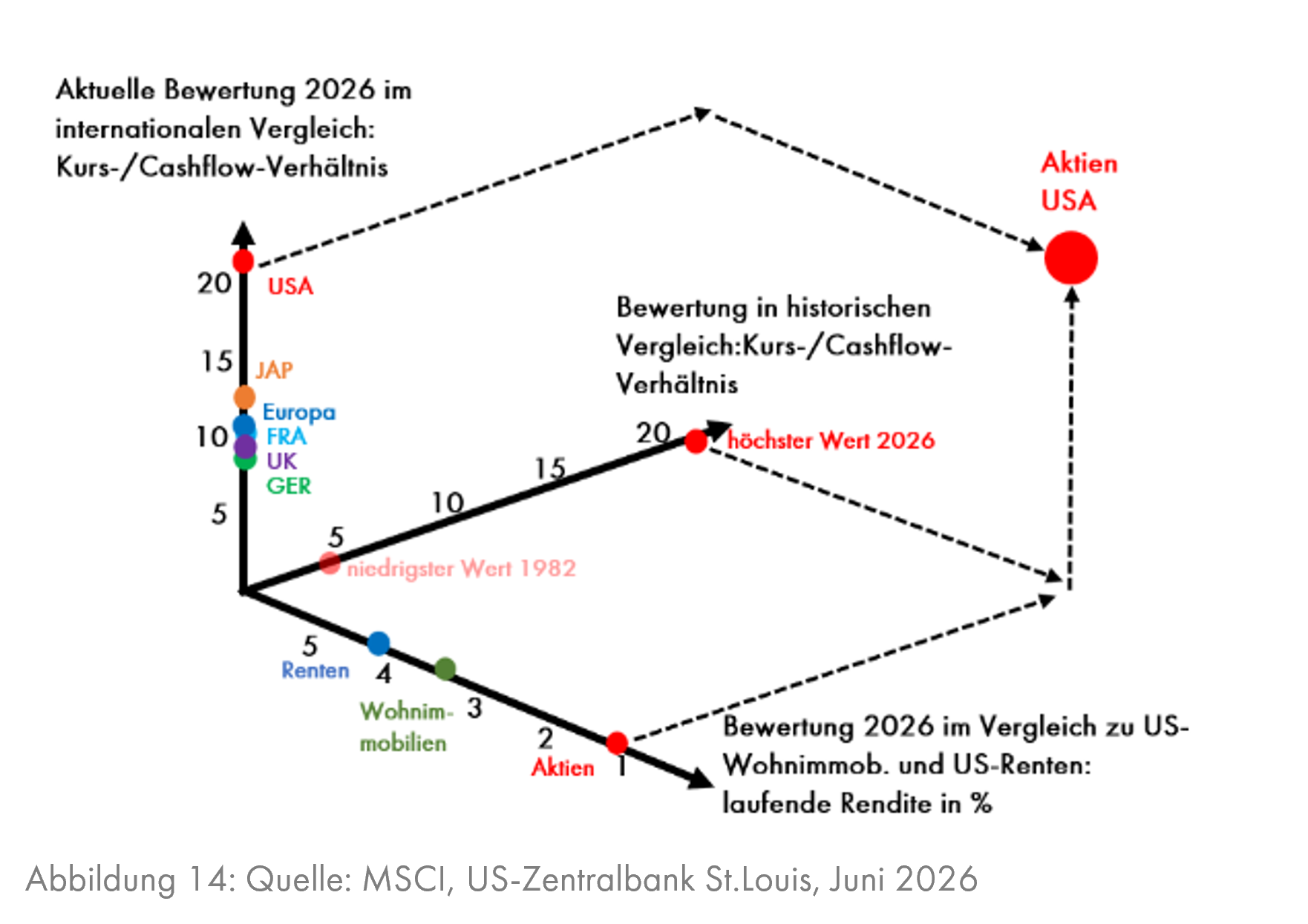

Neben der Bewertung eines Aktienmarktes im Vergleich zu seiner eigenen Historie gibt es als zweite Dimension den Vergleich zu anderen Aktienmärkten. Grafik 11 lässt erkennen, dass die Bewertung des US-Aktienmarktes unter den großen Aktienmärkten im Jahr 2026 ähnlich stark nach oben abgehoben ist, wie es der japanische im Dezember 1989 war. Entsprechend fielen damals die Kursänderungen japanischer Aktien in den folgenden 10 Jahren negativ aus, im Rest der Welt jedoch sehr positiv (siehe dazu den Kapitalmarktausblick vom Mai 2026 (Grafiken 15 und 17 – 19), den Sie hier finden).

Den Vergleich mit der eigenen Historie zeigt nochmals Grafik 12, die der Grafik 7 entspricht, um den direkten optischen Vergleich zu ermöglichen.

Die dritte Dimension der Bewertung liegt im Vergleich zu anderen Anlageklassen im gleichen Land. Hier zeigt sich ein Bild, das dem der Internet- und Telekom-Blase der späten 90er Jahre gleicht. Die US-Dividendenrenditen sind wie bereits gezeigt extrem niedrig, aber die Zinsen und die Mietrenditen von Wohnimmobilien sind deutlich höher.

Grafik 14 fasst die bisherigen Erkenntnisse zusammen; US-Aktien sind zur Zeit in jeder der drei bisher genannten Dimensionen seit mindestens 54 Jahren extrem teuer.

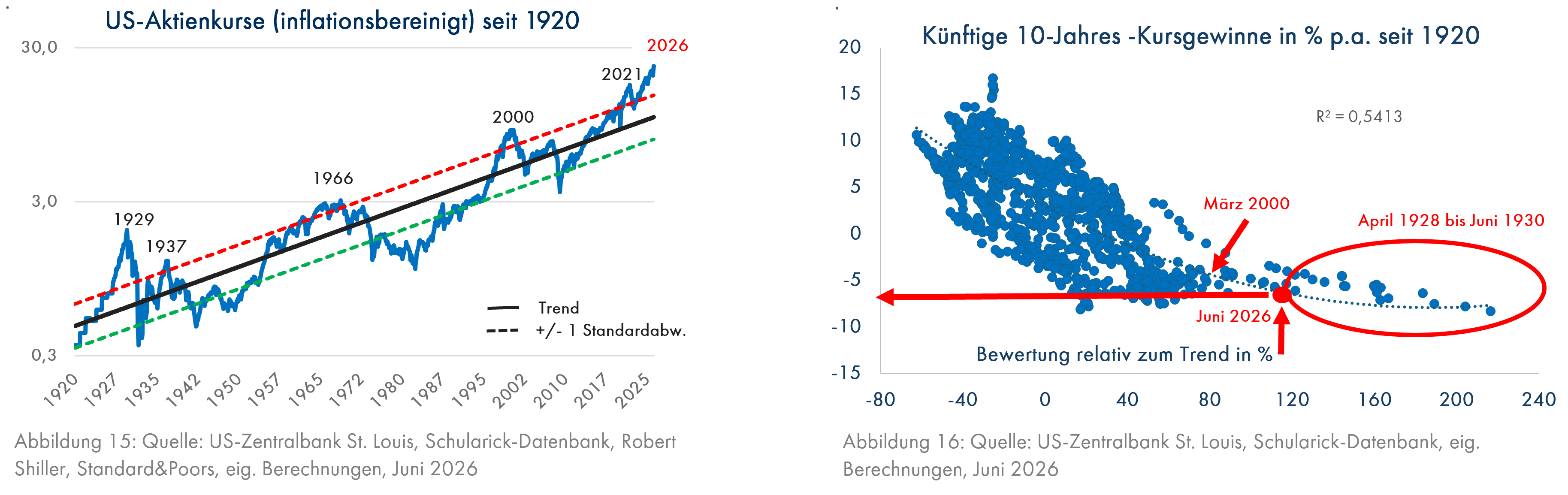

Da sich eine vierte Dimension hier optisch nicht darstellen lässt, folgt das nächste Bewertungsmodell wieder als Einzelgrafik. Grafik 15 zeigt die inflationsbereinigte Kursentwicklung des US-Aktienindex S&P 500 (blaue Linie) seit dem Jahr 1920. Der jährliche reale Kursanstieg beträgt seit dem Jahr 1920 durchschnittlich knapp 3% p.a. (schwarze Linie in Grafik 15). Immer dann, wenn sich die blaue Linie über die rote Linie (Trend + eine Standardabweichung) geschoben hatte, lagen die Kurse viele Jahre später deutlich tiefer, auch wenn zunächst, insbesondere bis 1929, noch hohe Kursgewinne möglich waren. Ein Unterschreiten der grünen Linie stellte immer eine langfristige Kaufgelegenheit dar (1932: Weltwirtschaftskrise, 1942: 4 Monate nach dem Eintritt der USA in den 2. Weltkrieg, 1949: Nachkriegsbooms, 1982: Rückgang der Inflation, 2009: Finanzkrise). Die aktuelle Abweichung der blauen Linie vom Trend wurde nur in den Monaten vor und nach dem Gipfel des Booms der „Goldenen“ 20er Jahre des 20. Jahrhunderts übertroffen (ovale rote Linie in Grafik 16). Selbst während des Internet- und Telekom-Booms bis März 2000 war die Bewertung von Aktien nicht so hoch wie heute. Grafik 16 zeigt aber auch, dass die Bewertung noch ein wenig höher steigen könnte, die aktuelle Blase also nicht sofort platzen muss. Weitere Kursanstiege wären aber nicht nachhaltig.

Zu einer richtigen Blase gehört immer auch eine fantastische Geschichte, die normalerweise nicht mehr als ein winziges Körnchen Wahrheit beinhalten muss und mit finanzieller Trickserei und einer ordentlichen Dosis Verschuldung gewürzt sein sollte (Details dazu im Kapitalmarktausblick vom Oktober 2020, den Sie hier finden).

Die große Erzählung der „Goldenen“ 20er Jahre, in den USA „Roaring Twenties“ genannt, war das Aufkommen zahlreicher neuer Technologien und Industrien wie Radio, Luftfahrt und Elektrizität. Diese galten als unerschöpfliche Wachstumsmaschinen. Anleger erwarteten durch diese „neue Ära“ dauerhaft hohe zukünftige Gewinne (Quelle: Conrad, Christian A.; Stahl, Markus: Parallels with the 1920s Stock Market Boom and the Monetary Policy, in: Kredit und Kapital, April 2002). Als weitere wachstumsstarke Zukunftsbranchen wurden Automobile und das Telefon angesehen (Quelle: Stock Market Crash of 1929 | Federal Reserve History). Die kurstreibende Finanztrickserei war die massenhafte Verbreitung von Aktienfonds, die mit Fremdkapital gehebelt investierten („Investment Trusts“), gern auch in andere verschuldete Investmentvehikel (Quelle: John Kenneth Galbraith (1988): Der große Crash 1929).

Die Japan-Blase der 80er Jahre basierte auf der allgemeinen Überzeugung, dass Japan den westlichen Industrienationen technologisch dauerhaft weit überlegen ist (Quelle (eines von zahlreichen Beispielen): Der Technostaat plant seine Zukunft Technologiepolitik in Japan | APuZ 19/1988 | bpb.de). Der Finanztrick bestand in der Einführung des buchhalterischen Höchstwertprinzips seitens der Regierung, was für Firmen einen starken Anreiz zu Aktienkäufen bedeutete. Man durfte Aktien zum Ankaufs- oder zum Tageskurs bewerten und sich dabei immer den höheren aussuchen. Damit konnten Firmen Aktien ohne (kurzfristige) Verlustrisiken kaufen, weil die Vorstände Kursverluste in der Bilanz verstecken konnten. Wegen der vermeintlichen Risikolosigkeit wurden für die Aktienkäufe hohe Schulden aufgenommen.

Die Internet- und Telekom-Blase des Jahres 2000 lebte von aufregenden neuen Technologien (Internet und Mobilfunk) und den daraus in wachsender Zahl entstandenen neuen Geschäftsmodellen. Des Weiteren half die betrügerische, aber erlaubte Erfassung von Aktienoptionen als wesentlichem Teil der Entlohnung der Mitarbeiter, deren Kosten direkt auf dem Eigenkapitalkonto unter Umgehung der Gewinn- und Verlustrechnung verbucht werden durften. Dadurch wurden die enormen Verluste vieler Firmen verschleiert.

Besonders beeindruckend ist die Parallele zwischen der „Mississippi-Blase“ der Jahre 1719 und 1720 in Frankreich und den aktuellen Aktivitäten von Elon Musk.

Durch die Kosten des Spanischen Erbfolgekrieges (1701 – 1714) waren in Frankreich enorme Staatsschulden aufgelaufen. Ein durch Erbschaft und Glücksspiel reichgewordener Schotte, der mathematisch hochbegabte John Law, unterbreitete der französischen Regierung die Idee, durch Ausgabe von Banknoten einer neuen Bank mit staatlicher Lizenz (Banque Générale) die bisher durch die Knappheit der Edelmetalle begrenzte Geldmenge auszuweiten. Dadurch sollten Wirtschaft und Steuereinnahmen angekurbelt werden. Für die damalige Zeit war dies ein revolutionärer Gedanke; heute ist es allgemeiner Brauch. Bald erweiterte John Law die Tätigkeit der Banque Générale auf den Ankauf von Staatsanleihen mit neuen Banknoten – auch dies ist heutzutage anders als damals nichts Neues mehr -, was die Bank praktisch zur französischen Zentralbank machte und die Geldmenge weiter erhöhte. Damit die wachsende Papiergeldflut nicht auffiel – noch waren längst nicht alle Staatsanleihen aufgekauft worden -, gründete der vielleicht etwas zu hochbegabte John Law eine weitere Firma, die Compagnie d´Occident. Diese erhielt eine staatliche Lizenz zur Ausbeutung der angeblichen Goldschätze in der französischen Kolonie Louisiana, damals ein riesiges Gebiet, das die gesamte Mitte der späteren USA umfasste, aber überhaupt nicht erschlossen war. Die durch nichts begründete Aussicht auf Berge von Gold – befeuert von bezahlten Journalisten, der damaligen Form von „Social Media“ – weckte das Interesse der französischen Anleger, das man umgehend durch Ausgabe einer großen Zahl von Aktien der Compagnie d´Occident befriedigte. Innerhalb von wenigen Monaten stieg der Aktienkurs von anfangs 500 Livre im Mai 1719 auf 10.000 Livre im November 1719; zu den steigenden Aktienkursen wurden immer neue Aktien ausgegeben (Quelle: Niall Ferguson: The Ascent of Money (2008)). Nur ein kleiner Teil der Emissionserlöse wurde für die Erschließung Louisianas ausgegeben; der überwiegende Teil floss in den weiteren Ankauf von Staatsanleihen, so dass die Verkäufer der Staatsanleihen neues Geld erhielten, das sie reinvestieren mussten. Da war es ein glücklicher Umstand, dass die Compagnie d´Occident ständig neue Aktien emittierte. Durch die kaufmännisch vernünftige Vorgehensweise der Gesellschaft, kaum Geld für Louisiana zu verschwenden, konnte das Staatsschuldenproblem endlich gelöst werden; Gold wäre ohnehin nicht gefunden worden. Das Einzige, was einige mutige Auswanderer in Louisiana entdeckten, war ein schwarzer, stinkender Schlamm, später Erdöl genannt, dessen Nutzen leider erst 140 Jahre später erkannt wurde. Als die schlechten Nachrichten bekannt wurden, brach der Aktienkurs zusammen, das Staatsschuldenproblem war gelöst, und die französischen Anleger besaßen substanzlose Aktien der Compagnie d´Occident. John Law musste fliehen.

Parallelen zu einer aktuellen, sehr erfolgreichen und sehr großen Neuemission am amerikanischen Aktienmarkt sind selbstverständlich rein zufällig. Die Geldbeträge, die diese Firma aufgenommen hat, werden selbstverständlich ausschließlich für die Erschließung der neuen Wohngebiete auf dem Planeten Mars und für den Bau von Rechenzentren im Weltall verwendet und keinesfalls für die Deckung der laufenden Defizite der Aktivitäten dieser Firma in den Bereichen Künstliche Intelligenz, Social Media, Raumfahrt und Roboterbau. Es werden auch keine Staatsanleihen gekauft, obwohl das für die Aktionäre vermutlich besser wäre. Ob der Mars nennenswerte Ölreserven hat, ist mir nicht bekannt; der Transport zur Erde wäre allerdings recht kostspielig. Dass einige Aktienindices künftig wesentlich mehr SpaceX-Aktien beinhalten als überhaupt emittiert wurden, ist sicher nur ein unglücklicher Zufall, der allerdings die Nachfrage nach den neuen Aktien durch ETFs, die den Index nachbilden müssen, anheizt. Elon Musk ist eben auch ein Großmeister der Finanzgeschichte; von John Law scheint er bereits gehört zu haben und vielleicht ist das alles doch ein Zufall. Vom Mississippi zum Mars – heute muss man eben größer, aber nicht grundsätzlich anders denken als 1719. Hoffentlich lauert hinter dem Mars nicht ein Schwarzes Loch, dass bekanntlich nie wieder etwas ausspuckt, was es einmal aufgesogen hat, also auch nicht die Milliarden der SpaceX-Aktionäre. Weltraumexperte Elon wird das ganz bestimmt sorgfältig geprüft haben.

Zu weiteren Details zu dieser und zu anderen Blasen siehe den Kapitalmarktausblick vom Dezember 2020, den Sie hier finden.

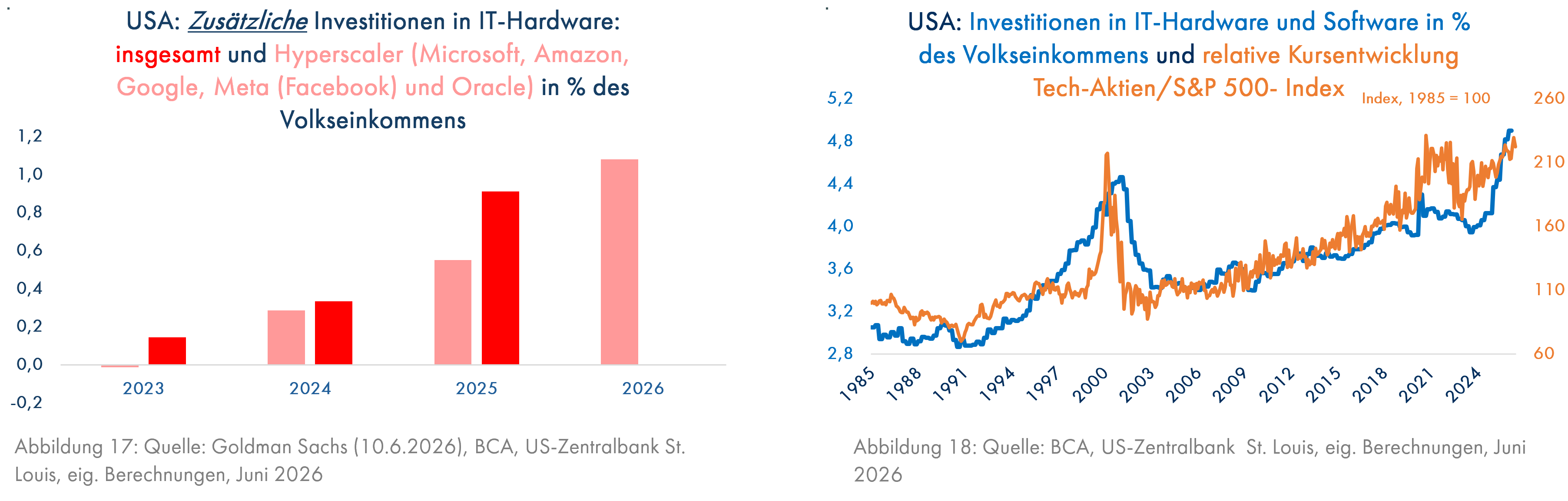

Eine erhebliche Rezessionsgefahr droht der US-Wirtschaft, wenn die Aktienkurse fallen sollten. Im Jahr 2025 entstand fast die Hälfte des realen Wirtschaftswachstums der USA (2%) aus den zusätzlichen Investitionen in IT-Hardware (0,9%, roter Balken in Grafik 17, siehe auch den starken Anstieg der blauen Linie in Grafik 18). Sollte die KI-Blase platzen, könnten die Investitionen in IT-Hardware (hauptsächlich Rechenzentren) genauso schnell sinken wie ab dem Jahr 2000, als die Investitionen den fallenden Aktienkursen folgten. Allein das könnte eine Rezession auslösen.

Die Bank für Internationalen Zahlungsausgleich (BIZ), die renommierte Notenbank der Notenbanken, verweist in einem aktuellen Bericht auf die verflochtenen Risiken und zirkulären Strukturen beim aktuellen KI-Finanzierungsboom. Die Investitionen haben nach Ansicht der BIZ inzwischen ein Ausmaß erreicht wie beim Kanalbau-Boom der 1830er Jahre, der Eisenbahnmanie der 1840er Jahre, der Elektrifizierungsmanie der 1920er Jahre und dem Dotcom-Boom. Technologischer Durchbruch, überschießende Kapitalallokation und abrupte Korrektur seien damals die Folge gewesen, wie man am Verlauf der blauen Linie in Grafik 18 für den Dotcom-Boom ab dem Jahr 2000 gut erkennen kann.

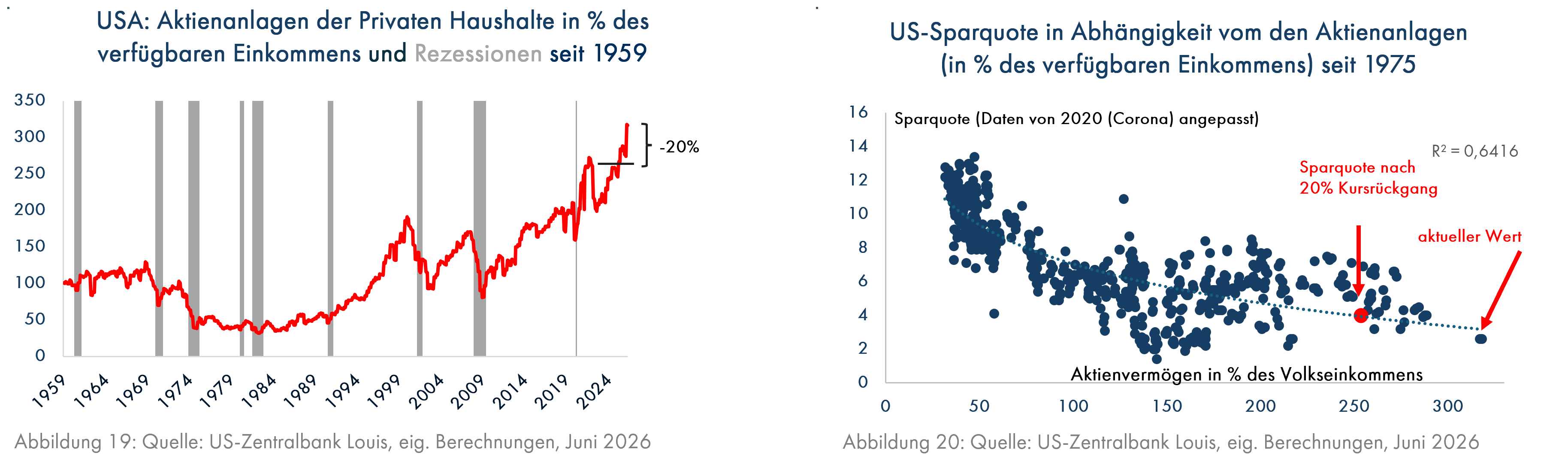

Dazu kommt der „Wealth Effect“. Grafik 19 zeigt, dass vor und auch zu Beginn einer Rezession der Wert der Aktiendepots der Amerikaner rückläufig war. Dadurch wurde die Rezession nicht unbedingt ausgelöst, aber sie wurde verstärkt. Es gibt nämlich seit über 50 Jahren einen engen Zusammenhang zwischen den US-Aktienanlagen in % des verfügbaren Einkommens der Privaten Haushalte und der Sparquote (Grafik 20). Wenn das Aktiendepot sinkt, fühlt man sich ärmer und versucht, den Verlust durch weniger Konsum auszugleichen; die Sparquote geht dann nach oben. Aktuell liegt sie auf dem sehr niedrigen Wert von 2,6% des verfügbaren Einkommens. Würde das Aktienvermögen um 20% sinken, dürfte die Sparquote auf 4% steigen. Dadurch würde der Konsum in der US-Wirtschaft um ca. 320 Mrd. US-Dollar bzw. um 1% der Wirtschaftsleistung sinken.

Wie oben ausgeführt wurde, entstehen Blasen mit nachfolgenden starken Kursverlusten immer dort, wo zu viel Euphorie extrem hohe Bewertungen erzeugt hatte, wie z.B. in Japan bis 1989. Im normal bewerteten Rest der Welt gab es danach keinen Crash, sondern zweistellige jährliche Kursgewinne. Aktuell sehen wir nur im KI-Sektor eine Blase, die allerdings so groß geworden ist, dass sie den gesamten US-Aktienmarkt als gefährdet erscheinen lässt. Teile des US-Aktienmarktes sind jedoch durchaus attraktiv, z.B. Gesundheits- Basis- Konsumgüter- oder Stromversorgungs-Aktien. Ein gleichgewichteter ETF mit US-Aktien hat nur ca. 2% in Aktien, die durch KI-Phantasie aufgebläht sind. Sollte jedoch der KI-Sektor fallen und damit auch die gewaltigen Investitionen in Rechenzentren nicht mehr weiter anwachsen, könnte es durchaus wieder zu Zinssenkungen in den USA kommen, die wiederum die Aktienkurse stützen würden, zumal auch der Ölpreis inzwischen gefallen ist. Die übrigen Aktienmärkte sind ohnehin attraktiver, so dass man Aktien untergewichten, aber nicht komplett verkaufen sollte.

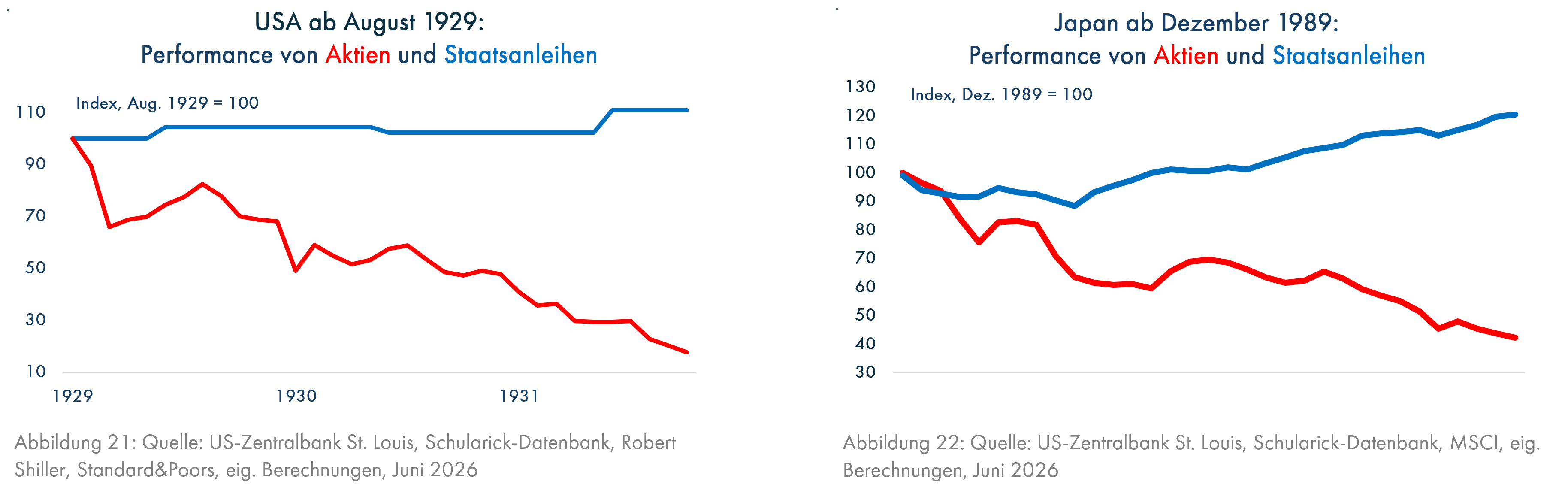

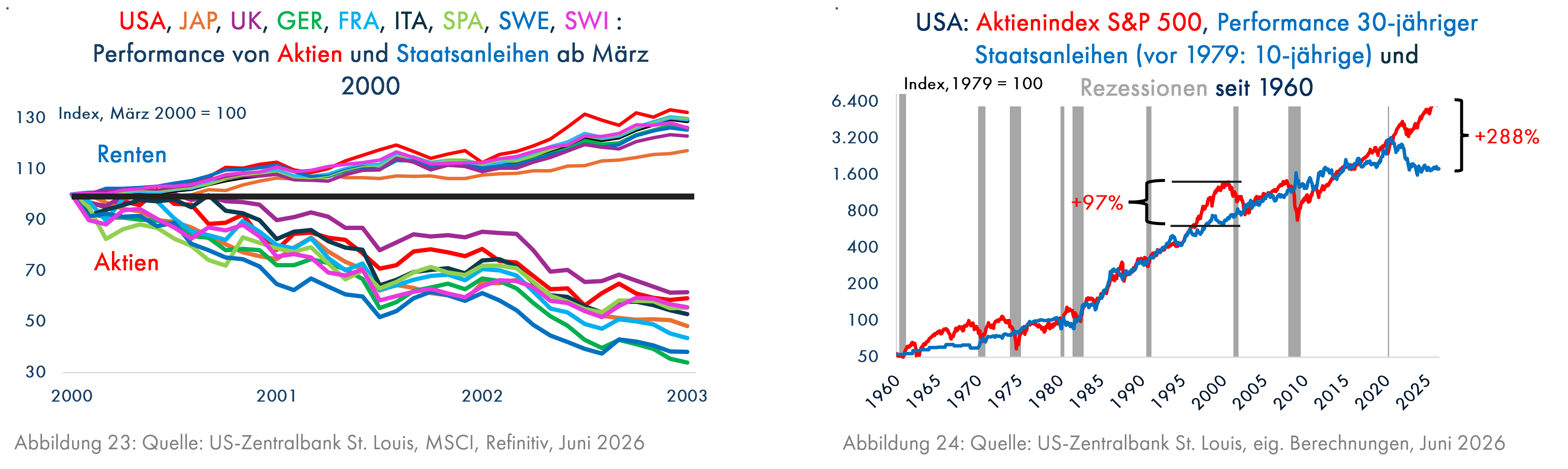

Als Beimischung sind in diesem Umfeld insbesondere 2 Anlageklassen geeignet. Beim Platzen der US-Blase von 1929 (Grafik 21) und der Japan-Blase von 1989 (Grafik 22) blieben Staatsanleihen völlig stabil. Ebenso war es beim Platzen der Internet- und Telekom-Blase im März 2000, als alle großen Aktienmärkte überteuert waren (Grafik 11) und dementsprechend um 30% bis 70% einbrachen, aber die Staatsanleihen dieser Länder eine solide positive Wertentwicklung verzeichneten (Grafik 23).

Seit März 2020 haben wir uns zu Staatsanleihen meistens negativ geäußert. Für Amerikaner hat sich die relative Bewertung von Staatsanleihen im Vergleich zu Aktien inzwischen allerdings deutlich verbessert. Von 1960 bis 2020 war die Performance von US-Staatsanleihen genauso hoch wie die Kursgewinne amerikanischer Aktien (Grafik 24). Dabei gab es nur während der Internet-Blase im Jahr 2000 eine größere Abweichung; die Aktien waren den Renten um 97% davongeeilt, aber dann wie auch in den frühen 70er Jahren schnell wieder zur blauen Linie zurückgekehrt. Diesmal ist der Abstand dreimal so groß wie im Jahr 2000. Insbesondere in den USA dürften Renten in den nächsten Jahren besser als Aktien abschneiden, wie es nach dem Platzen einer Blase bisher üblich war. Für deutsche Anleger sind US-Anleihen wegen des Währungsrisikos allerdings nicht geeignet.

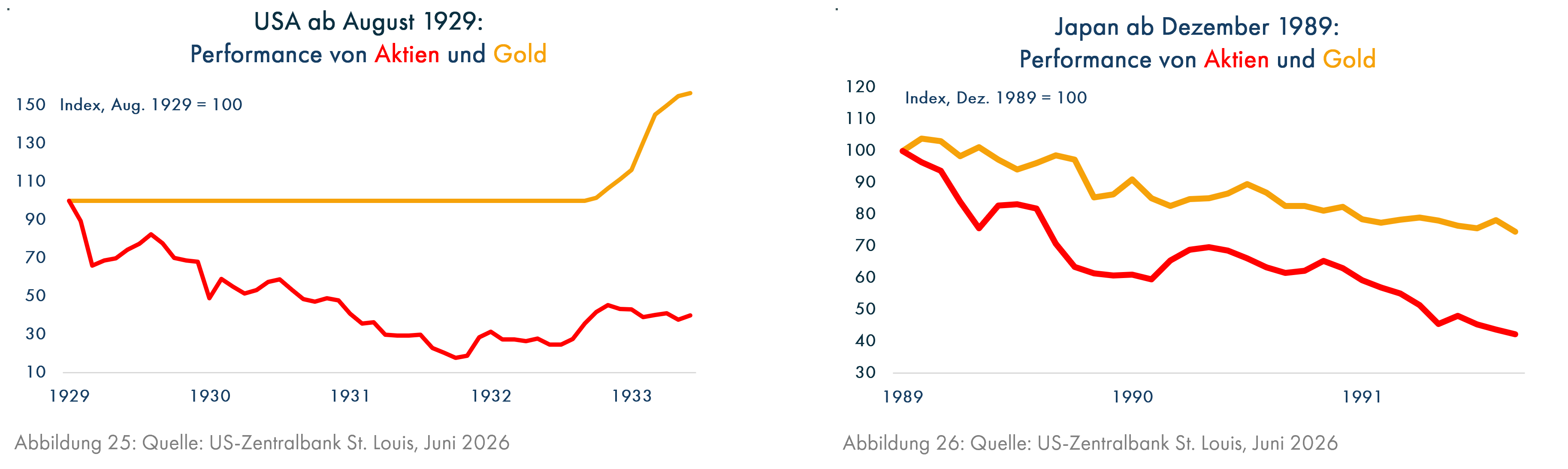

Die zweite Anlageform, die sich nach dem Platzen von Aktien-Blasen meistens bewährt hat, ist Gold. Nur nach dem Japan-Crash ab 1989 hat Gold (in Yen gerechnet) nicht positiv abgeschnitten (Grafik 26). Der Goldpreis war infolge der Inflation der 70er Jahre bis 1980 von 35 auf 850 US-Dollar pro Unze gestiegen, was sich danach als Blase herausstellte, deren Platzen immerhin 20 Jahre dauerte und 1989 noch nicht beendet war.

Ab 1929 blieb der damals noch politisch seit 1834 auf 20,67 US-Dollar pro Unze festgelegte Goldpreis zunächst unverändert (Grafik 25). Man wollte an der Geldwertstabilität nicht rütteln. Die heftige Weltwirtschaftskrise ab 1929 zwang die US-Regierung allerdings ab April 1933 zum Gelddrucken. Dies erforderte zunächst das Verbot des privaten Goldbesitzes und den Zwangsverkauf an die Regierung und danach die Anhebung des Goldpreises auf zunächst 32 US-Dollar pro Unze. Nun konnte die Geldmenge stark ausgeweitet und mit dem neuen Geld die Konjunktur angeschoben werden.

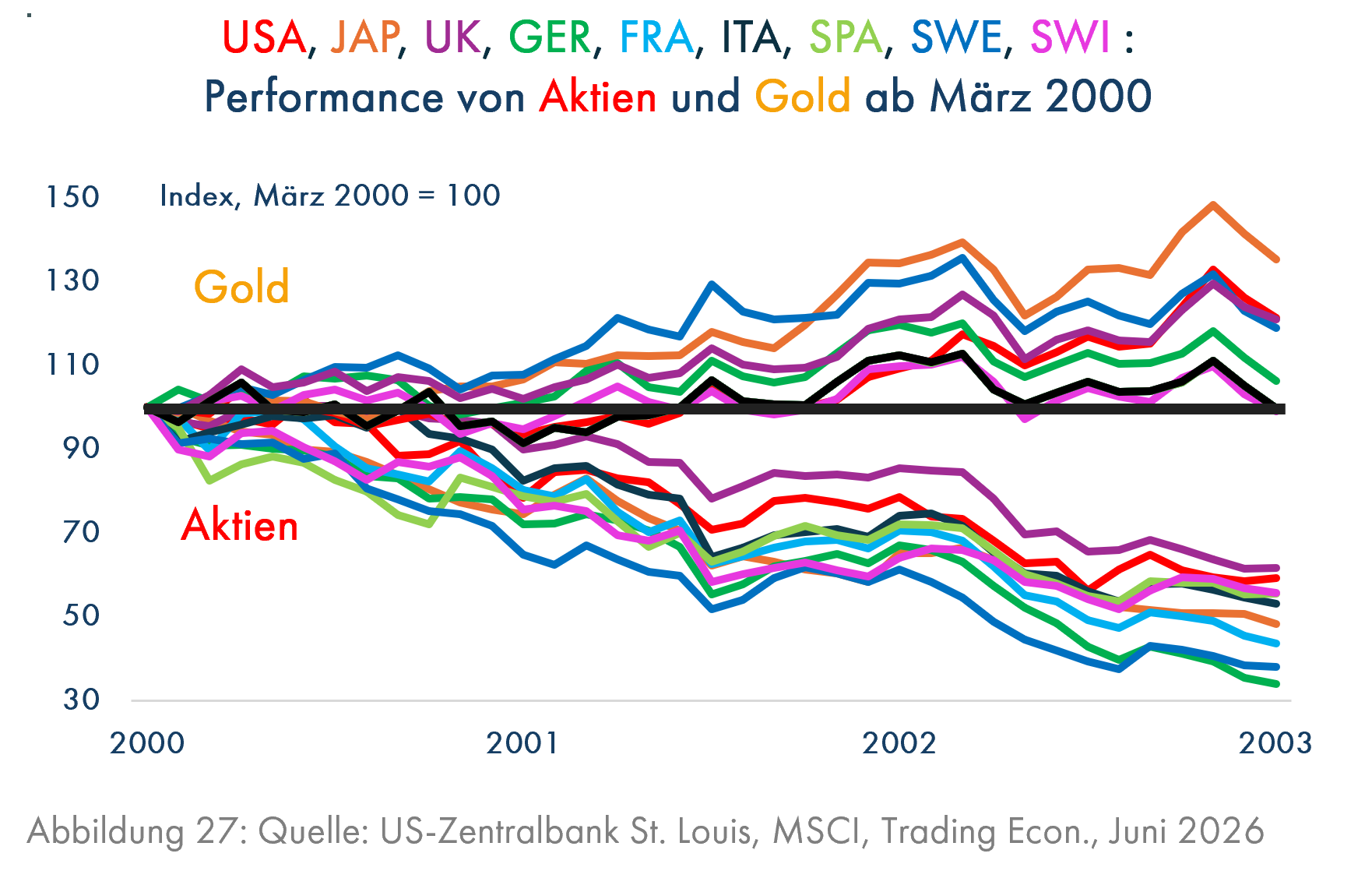

Nach dem Platzen der weltweiten Internet-Blase im Jahr 2000 wurde überall der Geldmarktzins stark gesenkt – in den USA von 6% auf 1%, in der Eurozone von 3,75% auf 1%. Damit endete auch der oben erwähnte jahrelange Preisverfall des Goldes, das in dieser Zeit heftiger Kursverluste an den Aktienmärkten in den meisten Ländern einen positiven Ertrag brachte (Grafik 27).

Fazit: Ob die KI-Blase nun schon im Sommer 2026 platzt oder noch ein paar Monate weiter aufgeblasen werden kann, bis sich nach SpaceX auch andere Technologiefirmen durch günstige Aktienemissionen zu hohen Kursen ausreichend Geld besorgt haben, wissen wir natürlich nicht. Aber die Wahrscheinlichkeit eines deutlichen Aktienkursrückschlags ist insbesondere in den USA sehr hoch und wird dort die Konjunktur erheblich belasten. Die US-Zentralbank dürfte dann die Zinsen deutlich senken, was sowohl dem Goldpreis als auch den Kursen der US-Staatsanleihen Auftrieb verleihen sollte; allerdings nicht dem US-Dollar. Die übrigen Aktienmärkte und auch die nicht aufgeblähten Teile des US-Aktienmarktes werden nach einer durchaus möglichen kurzen Schwächephase von diesen Tendenzen profitieren.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom Juni 2021, den Sie hier finden:

Vor 5 Jahren haben wir wie schon mehrfach im Jahr 2020 die allgemein unterschätzten Inflationsrisiken herausgestellt und kamen zum Ergebnis, dass die Aktienkurse sich dennoch gut entwickeln werden, weil die hohe Staatsverschuldung allzu starke Zinssteigerungen verhindern sollte. Tatsächlich sind die weltweiten Aktienmärkte seitdem um 78%, die amerikanischen um 85% und die europäischen um 65% gestiegen. Zur Erinnerung: der inflationstreibende Krieg in der Ukraine begann erst im Februar 2022.

Den Kapitalmarktausblick können Sie auch hier herunterladen.