Kapitalmarktausblick 07/2025

Kriege, Krisen und Kursgewinne: das „Missing Link“

31.7.2025

Die Nachrichtenlage war schon mal besser. Die größte Volkswirtschaft der Welt bricht einen Handelskrieg vom Zaun, in Europa herrscht seit dreieinhalb Jahren und im Nahen Osten seit fast 2 Jahren Krieg, die Nullzinsära ist seit 3 Jahren beendet und die Wirtschaftsdaten sind allenfalls durchwachsen. Gleichzeitig befinden sich viele Aktienmärkte ganz in der Nähe ihrer historischen Höchststände. Wie kann das sein? In der Mitte des 19. Jahrhunderts erschreckte Charles Darwin die damals noch von ihrer Einzigartigkeit überzeugten Menschen mit der Entdeckung, dass wir alle von Affen abstammen. Viele wollten das nicht wahrhaben, aber dann entdeckten die Forscher bei der Suche nach dem „Missing Link“, also nach Skelettteilen, die auf menschliche Vorfahren zwischen Affe und Mensch hinweisen, immer mehr Fossilien, mit denen Darwins These belegt werden konnte. Der Mensch entpuppte sich als „nackter Affe“. Heute suchen wir nach dem „Missing Link“ zwischen den glanzvollen Aktienkursen und der eher trüben geopolitischen und ökonomischen Realität.

Executive Summary:

Seit dem US-Bürgerkrieg, der vor 160 Jahren endete, waren kriegsbedingte Ausweitungen der US-Staatsverschuldung immer mit konjunkturellen Aufschwungphasen verbunden. Ansonsten gab es vor dem zweiten Weltkrieg wesentlich mehr Rezessionen als danach. Besonders ab 1980 wurden Rezessionen auffallend selten. In dieser Zeit begann in den USA eine Steigerung der Staatsschulden in % des Volkseinkommens, die sogar die Phase des 2. Weltkrieges übertraf. In den letzten Jahren haben ungewöhnlich hohe Staatsdefizite bei rekordtiefer Arbeitslosigkeit die US-Wirtschaft vor den Folgen der Krisen und der stark gestiegenen Zinsen bewahren können. Sollte dies jedoch nicht mehr ohne Vertrauensverlust in die Bonität der US-Regierung gelingen, dürfte Trump mit seiner unsoliden Finanzpolitik die Wirtschaft und den US-Aktienmarkt in Schwierigkeiten bringen. Europa steht aufgrund von deutlich niedrigerer Verschuldung und der Bereitschaft und Notwendigkeit, höhere Investitionen in Rüstung und – besonders in Deutschland – in Infrastruktur zu tätigen, deutlich besser da. Auch sind die dortigen Aktienmärkte nicht so überbewertet wie die amerikanischen. Als wenig korrelierte Beimischungen zu einem überwiegend in Aktien und Beteiligungsfonds angelegten Vermögen bieten sich weiterhin Gold und deutsche Wohnimmobilien an, für die das aktuelle Umfeld günstig ist.

Zusammenfassung lesen

Seit dem Jahr 1800 sind in den USA und in Großbritannien, die an beiden Weltkriegen teilgenommen hatten, ohne größere Zerrüttungen ihrer Währungen zu erleben, die Aktienkurse bis 1952 moderat angestiegen (Grafik 1). Die durchschnittlichen jährlichen Kursgewinne lagen nach Abzug der Inflation bei unter 1% (Grafik 2, blaue Säulen). Danach begann bis Ende der 70er Jahre ein starker Kursanstieg, der allerdings ab 1965 zunehmend durch vergleichsweise hohe Inflationsraten beeinträchtigt wurde; aus dem optisch im Vergleich zu den inflationsarmen Jahren von 1800 bis 1952 stärkeren Kursanstieg blieb nach 1952 bis 1980 nur in den USA ein etwas höherer realer Durchschnittsgewinn pro Jahr übrig (Grafik 2, violette Säulen). Erst die zweite Phase stark steigender Aktienkurse ab 1980 brachte dann bei sinkender Inflation auch real Aktienkursgewinne, die weit über dem Niveau früherer Zeiten lagen (Grafik 2, rote Säulen).

Nicht nur in diesen beiden Ländern, sondern in allen großen westlichen Industriestaaten haben die Aktienmärkte in den letzten 45 Jahren stark zugelegt und aktuell historische Höchststände erreicht (Grafik 3, nur Spaniens Aktienkurse waren während der dortigen Immobilienblase bis 2008 kurzzeitig noch höher, auch die Schweizer Aktien waren vor einigen Jahren etwas teurer). Dies war bis zum Ausbruch der Corona-Krise im Frühjahr 2020 und dem Beginn des Ukraine-Krieges im Februar 2022 aufgrund des starken Zinsrückgangs seit 1980 durchaus nachvollziehbar (Grafik 4). Anleihen waren nämlich extrem unattraktiv geworden - in einigen Ländern (Deutschland, Schweiz, Frankreich, Schweden) gab es zum ersten Mal in der weltweiten Finanzgeschichte sogar negative Zinssätze - und konnten nicht mehr mit Aktien konkurrieren.

Auch für deutsche Anleger mit ihrer starken Währung war die Aktienperformance (Kursgewinne + Dividenden) seit 1980 sehr hoch (Grafik 5). Mit deutschen Aktien konnten sie aus einem € immerhin 67 € erwirtschaften (Grafik 6), wobei die Verbraucherpreise lediglich um das 2,7-fache gestiegen waren. Mit US-Aktien wäre das Vermögen jetzt bei 161 €, mit italienischen dagegen nur bei 22 €. Deutsche Wohnimmobilien schafften inklusive der Mieterträge eine Verfünfzehnfachung des Vermögens; die Lieblingsanlage der Deutschen, nämlich eine Geldmarktanlage, brachte dagegen nur das 3,7-fache ein, also kaum mehr als die Inflation.

Für die Annahme, dass der Zinsrückgang seit 1980 ein wichtiger Grund für die starke Performance von Aktien war, spricht die Tatsache, dass Aktien in dieser Zeit in allen 8 Ländern die beste Anlageklasse waren und davor von 1965 bis 1980 - bei hoher Inflation und steigenden Zinsen – weit hinter Immobilen und Gold zurücklagen (siehe den Kapitalmarktausblick vom Juni 2025, den Sie hier finden). Damit ist es wenig verständlich, warum nach 2019, als ein starker Zinsanstieg stattfand (Grafik 8), Aktien sogar eine noch bessere Performance schafften (schwarze Säule in Grafik 7) als in den zinsbedingt guten 40 Jahren ab 1980 (gestrichelte schwarze Säule in Grafik 7). Auch nach Abzug der ab 2019 höheren Inflation ergibt sich eine identische Performance.

Nun machen wir uns auf die Suche nach dem „Missing Link“, dem Faktor, der erklären könnte, warum sich Aktien in den letzten fünfeinhalb Jahren trotz kräftig steigender Zinsen so ungewöhnlich gut entwickelt haben. Dass es nicht an einem besseren geopolitischen Umfeld liegt, wurde in diesen Tagen wieder einmal vorgeführt, als Donald Trump der EU recht hohe Zölle aufgezwungen hat, die wirtschaftlich nicht nur Europa, sondern auch die USA schädigen werden. Die EU musste übrigens auch deswegen zustimmen, weil man ohne amerikanische Hilfe eine mögliche russische Aggression noch nicht abwehren kann. Vermehrte kriegerische Auseinandersetzungen sind Themen, die vor 2019 nur selten vorkamen und unter dem sicheren Schutzschirm Amerikas nicht wirklich bedrohlich waren.

Einige Entwicklungen wirken sich tatsächlich positiv auf das aktuelle wirtschaftliche Umfeld aus. Zur Künstlichen Intelligenz (KI) wäre an dieser Stelle anzumerken, dass die produktivitätssteigernden Effekte mit Sicherheit bei Unternehmen oder Berufstätigen eintreten werden, die mit KI verantwortungsbewusst umzugehen wissen. Dagegen steht aber das große Risiko, dass KI mehr Arbeitsplätze vernichten als schaffen wird (Quelle: Capital, August 2025). Damit dürfte der Bereich der Staatsverschuldung durch erhöhte Sozialausgaben und geringere Staatseinnahmen negativ betroffen sein.

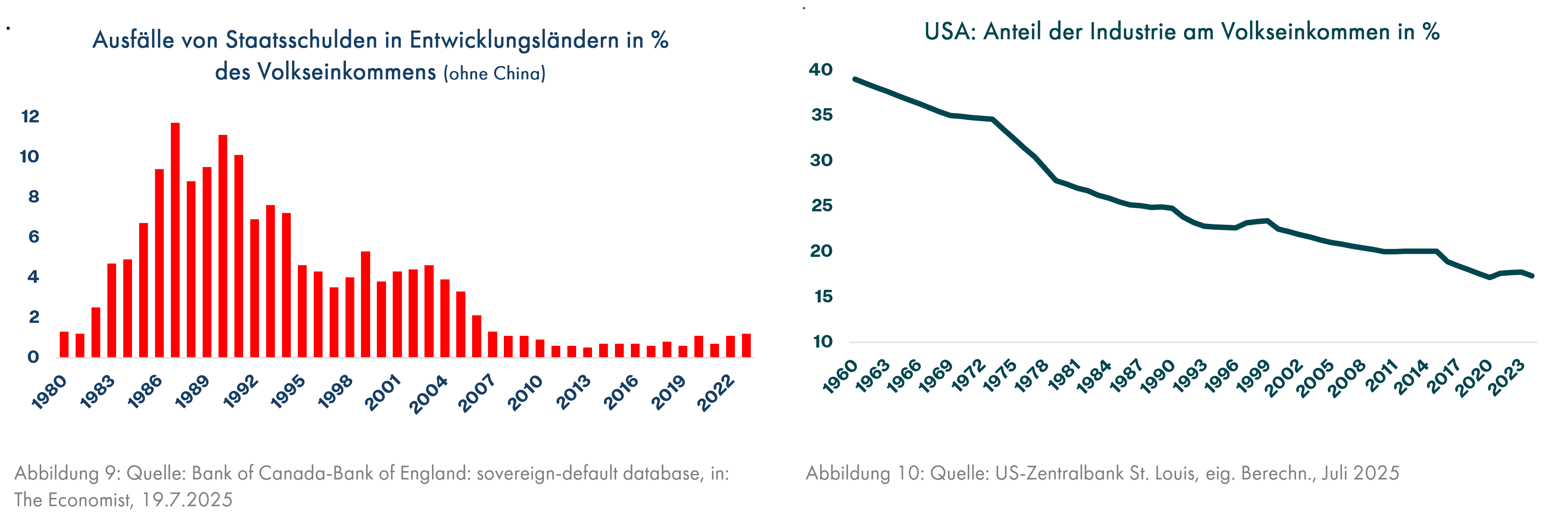

Eindeutig positiv ist die Tatsache, dass die Schwellenländer heutzutage finanziell weitaus stabiler aufgestellt sind als in früheren Jahrzehnten und effektivere Finanzmärkte haben (Grafik 9). Gelegentlich wird auch der sinkende Anteil der Industrie am gesamten Volkseinkommen, z.B. in den USA (Grafik 10), als ein Faktor genannt, der die Wirtschaft weniger schwankungsanfällig macht und damit die Risiken von Aktienmärkten verringert. Seit 1990 sind in den USA die Ausgaben für Dienstleistungen nur in 5 Quartalen, die für Konsumgüter jedoch in 27 Quartalen gefallen (Quelle: The Economist, 19.7.2025). Donald Trump scheint (auch) den Economist nicht zu lesen, sonst wäre er nicht so scharf auf mehr Industriearbeitsplätze, die ja durch die hohen Zölle entstehen sollen.

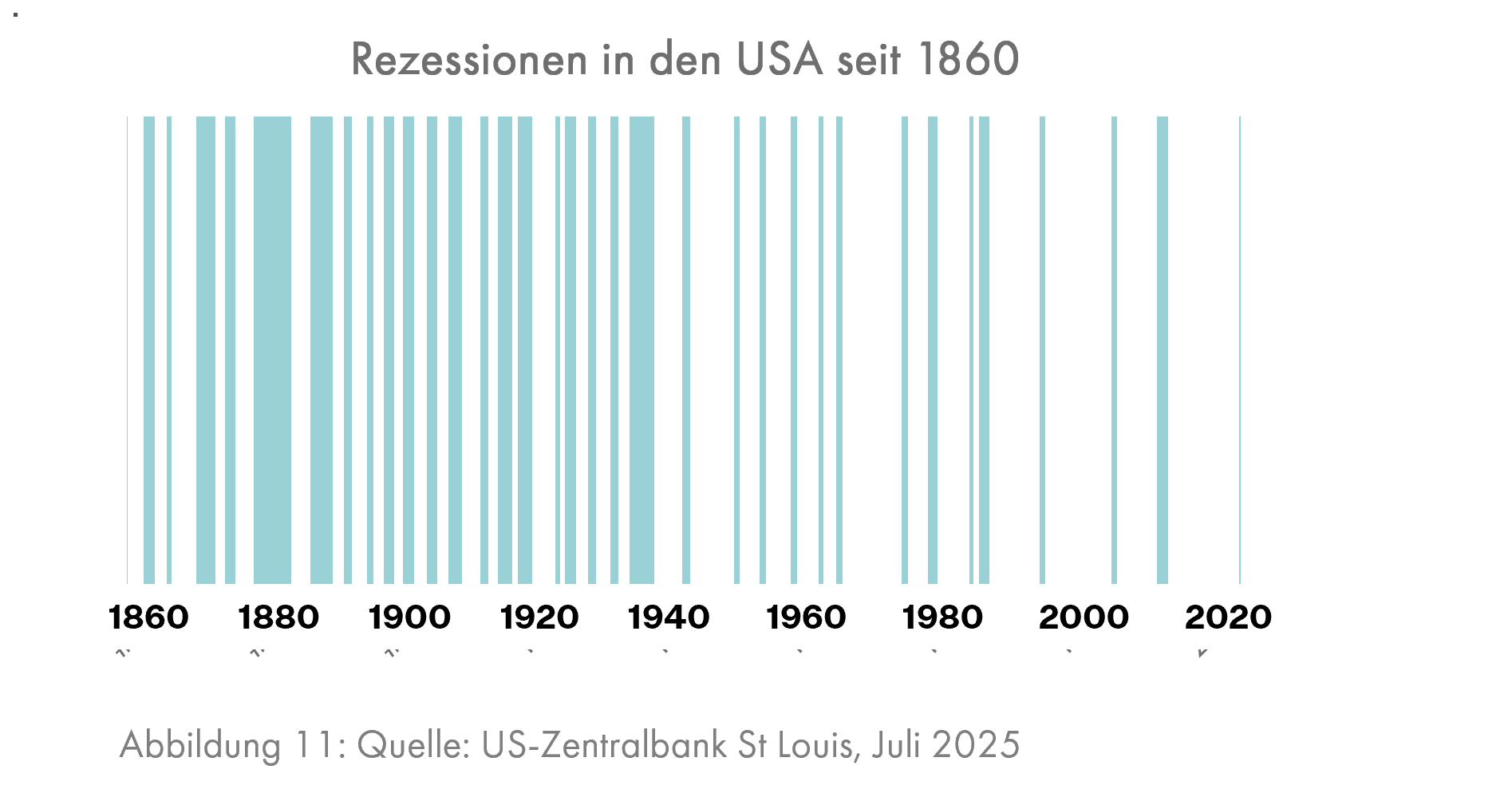

Manche Beobachter sehen in der sinkenden Schwankungsanfälligkeit der US-Wirtschaft einen triftigen Grund für höhere Bewertungen von Aktien. Grafik 11 zeigt, dass Rezessionen in den USA tatsächlich zu einer bedrohten Art werden und seit 1980 seltener auftreten als in den 40 Jahren davor und wesentlich seltener als vor dem zweiten Weltkrieg.

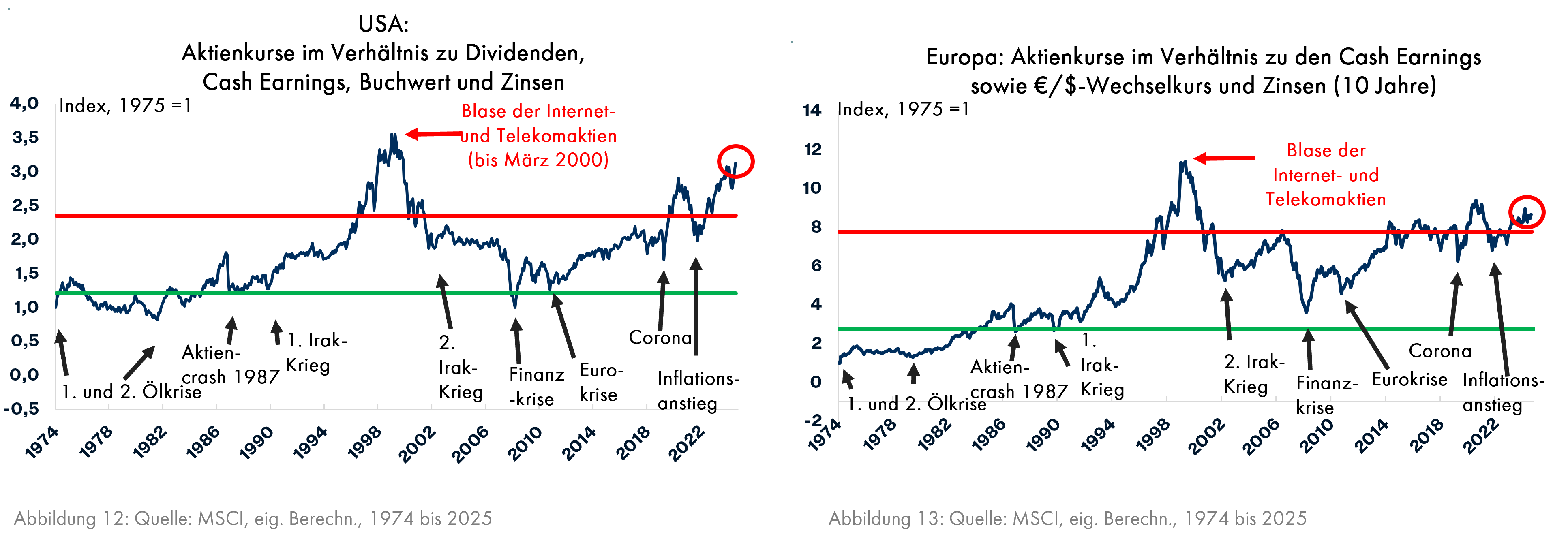

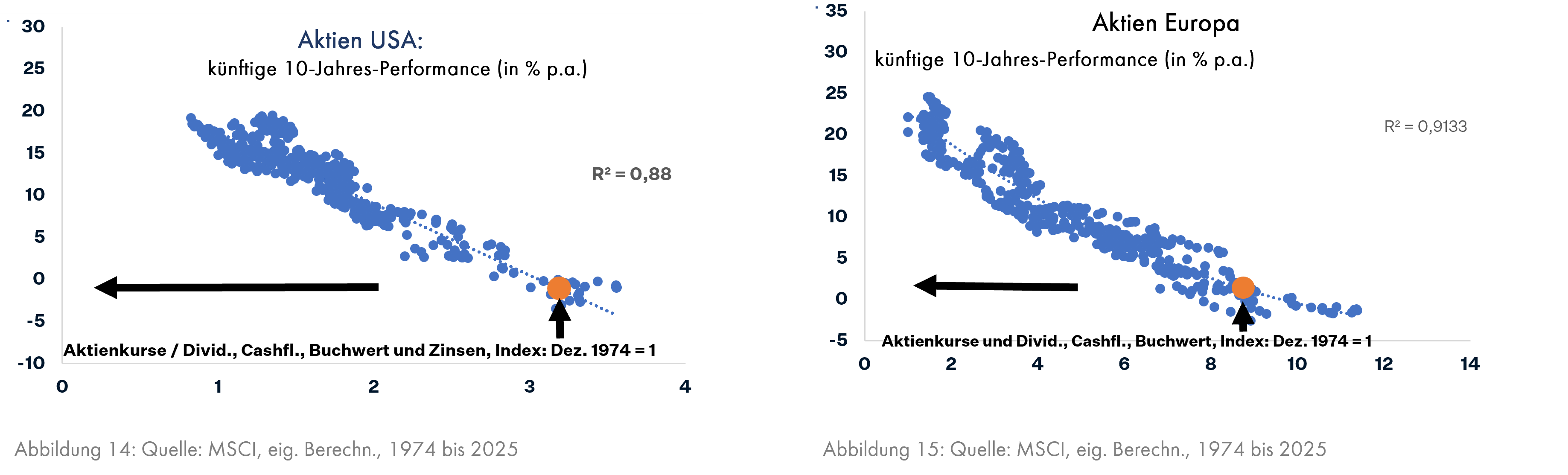

Sollte man die Industrie ganz abschaffen, damit es gar keine Rezessionen mehr gibt? Oder existiert ein ganz anderer Faktor, der den Rezessionsschwund verursacht hat? Sollte dieser „Missing Link“ anders als z. B. der technische Fortschritt nicht dauerhaft wirksam sein, so wird die Wahrscheinlichkeit von Rezessionen und damit das Schwankungsrisiko von Aktienmärkten möglicherweise bald wieder zunehmen. Die hohe Bewertung des US-Aktienmarktes deutet darauf hin, dass die Aktienanleger nicht damit rechnen (Grafik 12). Wir können aus dem Prognosemodell ablesen, dass nicht nur die Kurse, sondern auch die Bewertung seit 2020 sogar noch angestiegen sind, obwohl auch das Zinsniveau in dieser Zeit kräftig nach oben ging (Grafiken 7 und 8 sowie Grafik 12). Die Bewertungskennzahlen Preis/Buchwert, Preis/ Cash Earnings und Dividendenrendite waren vor 4 Jahren – als die Wirtschaft sich von der Corona-Krise erholte und der Krieg in der Ukraine noch nicht begonnen hatte – fast ebenso hoch wie heute, aber durch die niedrigen Zinsen war dies gerechtfertigt.

Auch in Europa sind die Bewertungen hoch, aber deutlich niedriger als 2021 oder 2000. Hinzu kommt, dass eine weitere Abwertung des US-Dollars, die ja von Herrn Trump durch seine zunehmenden Angriffe auf die Unabhängigkeit der US-Zentralbank bewußt gefördert wird, Europas Aktienbewertung günstig beeinflussen würde. Für deutsche Anleger stellt ein schwacher US-Dollar bei US-Aktien jedoch eine Belastung dar.

Die optimistischen Aktienanleger übersehen insbesondere in den USA den häufig jahrelang nicht beachteten Faktor stark steigender Staatsschulden, unser gesuchtes „Missing Link“ (zu den Auswirkungen der oft jahrelangen Missachtung dieses Faktors auf die Devisenkurse siehe den Kapitalmarktausblick vom Juni 2025, den Sie hier finden).

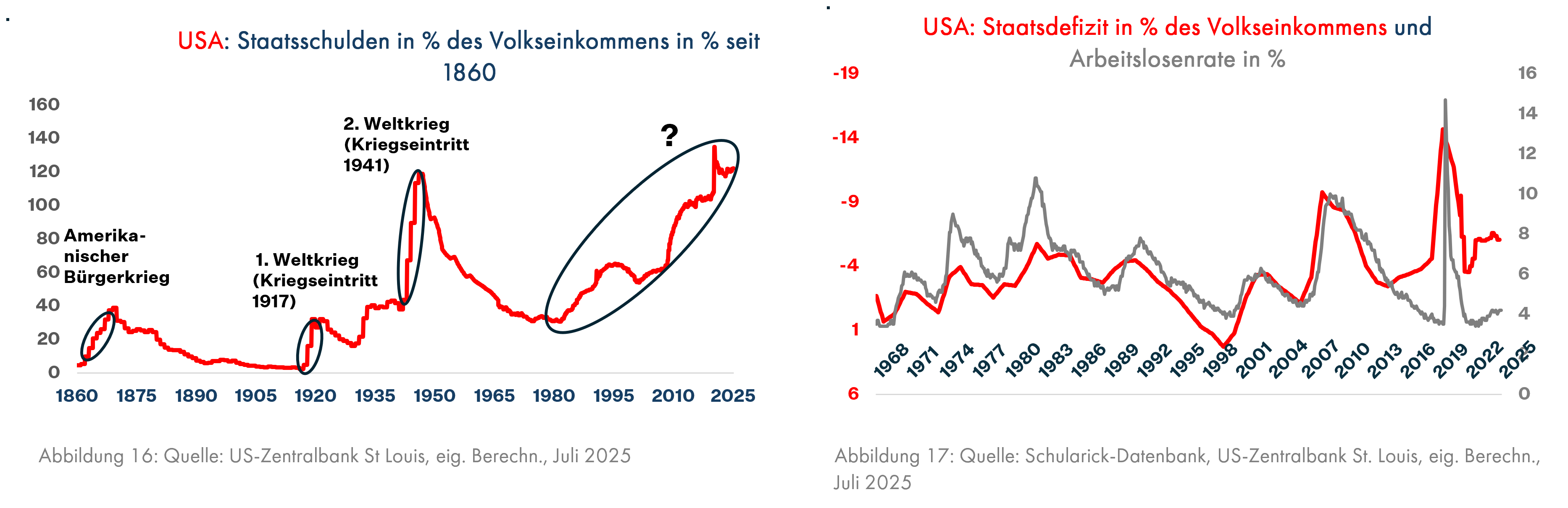

Wenn man die Grafik 16 mit der Grafik 11 (Rezessionshäufigkeit in den USA seit 1860) vergleicht, sieht man bei genauer Betrachtung, dass während des amerikanische Bürgerkriegs (1861 bis 1865) und des 1. Weltkriegs (1914 bis 1918) die weißen Flächen (= keine Rezession: über der „0“ von 1860 bzw. über der „9“ von 1920) die breitesten vor der Weltwirtschaftskrise ab 1929 sind. In diesen beiden Zeitabschnitten stiegen auch die US-Staatsschulden für damalige Verhältnisse stark an. Nach der Weltwirtschaftskrise (der breite dunkle Balken über der 1 von 1940 in Grafik 11) erholte sich die US-Wirtschaft, um dann ab 1940 in eine lange kriegsbedingte Aufschwungphase einzutreten, auch weil die Staatsschulden infolge der hohen Rüstungsausgaben massiv anstiegen. Auch danach wurden Rezessionen seltener, da nach dem 2. Weltkrieg die US-Zinsen weit unter der Inflationsrate gehalten wurden, um mit Hilfe eines langen Aufschwungs den Abbau der Staatsschulden zu erleichtern.

Ab 1980 begann dann der erste massive Staatsschuldenanstieg in den USA ohne kriegerischen Hintergrund. Besonders fatal war die Entscheidung von Präsident Obama, ab 2014 das Staatsdefizit zu erhöhen (rote Linie in Grafik 17), obwohl die Arbeitslosenrate, die bis dahin seit Jahrzehnten immer in die gleiche Richtung wie das Staatsdefizit lief, weiter sank. Obama war angesichts der gerade überwundenen Eurokrise nervös geworden, die erst durch Mario Draghi (Erfinder des Gelddrucken zur Krisenbekämpfung in der Eurozone) beendet wurde. Trump erhöhte ab 2016 das Defizit bei rekordtiefer Arbeitslosgkeit weiter, ebenso machte es Joe Biden während und nach der Corona-Krise und wird es Trump zukünftig machen, indem er die Steuersenkungen aus seiner ersten Präsidentschaft verlängert hat und damit das Defizit weiter erhöhen wird. Der renommierte Wirtschaftsprofessor Kenneth Rogoff von der US-Universität Harvard sagt in den nächsten 4-5 Jahren eine Schuldenkrise in den USA aufgrund der Politik von Donald Trump und den bereits jetzt extrem hohen Staatsschulden voraus (Business Insider, 15.6.2025).

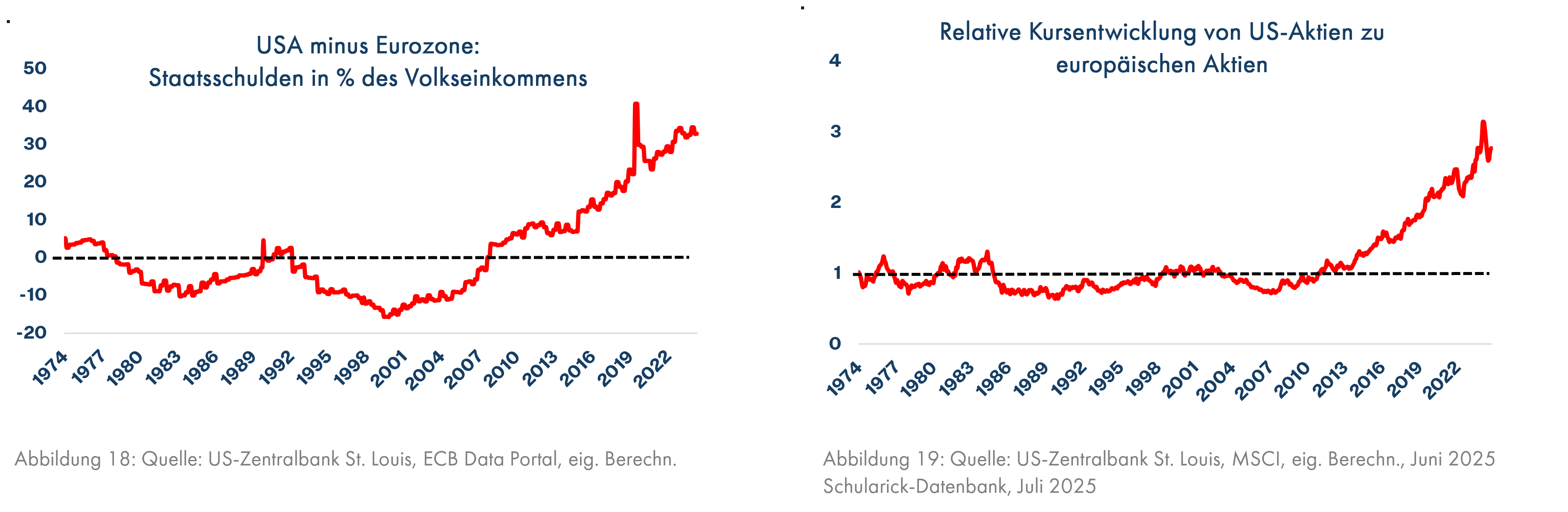

Die ewige Ruhe und Stabilität, die insbesondere am überteuerten US-Aktienmarkt unbedingt anhalten muss, dürfte spätestens in ein paar Jahren beendet sein. Ebenso wie die im Vergleich zur Eurozone seit 2014 massiv aufgeblähte US-Staatsverschuldung (Grafik 18) dem US-Aktienmarkt geholfen hat (Grafik 19), so dürfte die Phase der US-Outperformance beendet sein, wenn die Verschuldung nicht mehr weiter ausgedehnt werden kann, ohne dass die Anleihezinsen wegen sinkendem Vertrauen der Anleger in die US-Zahlungsfähigkeit stark ansteigen und dadurch die nächste Rezession ausgelöst wird. Genau deshalb möchte Trump die Unabhängigkeit der US-Zentralbank zerstören und den Zins durch einen von ihm abhängigen Zentralbankchef herunterdrücken, was natürlich den Dollar schwächen und die Inflationsraten in den USA hochtreiben wird.

Auch wenn die Europäer, die ja noch Spielraum bei den Staatsschulden haben, diese nun wegen Aufrüstung und Infrastruktur stärker erhöhen als die Amerikaner, wird die rote Kurve in den Grafiken 18 und auch 19 fallen, zumal die erhöhten europäischen Staatsdefizite die dortigen Firmengewinne positiv beeinflussen werden. Diese Komponente zugunsten europäischer Aktien ist in unserem Prognosemodell (Grafiken 13 und 15) nicht enthalten.

Es bleibt also sinnvoll, die Aktienquote unterdurchschnittlich zu halten, zumal es durchaus einige attraktiv bewertete Anlageformen gibt, die sich auch in einem US-Krisenszenario gut entwickeln dürften.

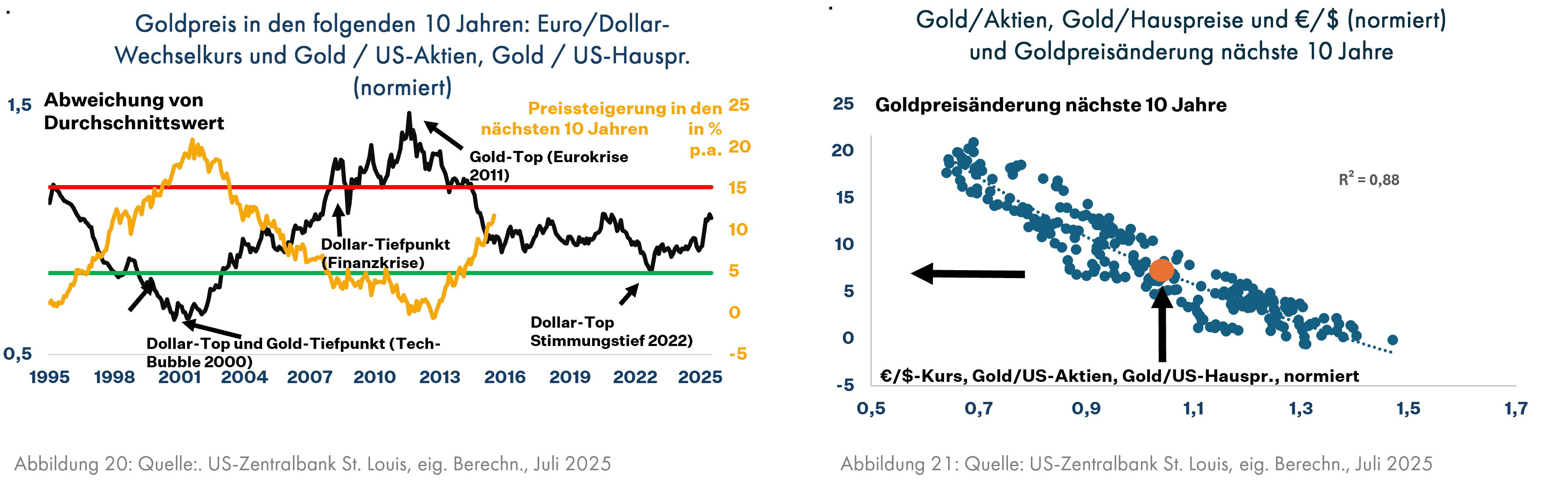

Da ist zunächst das Gold zu nennen, das sich zwar in der Nähe der historischen Höchstkurse bewegt, aber dennoch langfristig weiteres Aufwärtspotenzial aufweist.

Seit 1995 wird der Goldpreis in den folgenden 10 Jahren zu 88% (R² = 0,88, Grafik 21) vom Wechselkurs des US-Dollars, der als konkurrierende Währung zum Gold betrachtet werden kann, und von der Preisentwicklung der konkurrierenden Sachwerte US-Aktien und US-Wohnhäuser relativ zum Goldpreis bestimmt (Grafiken 20 und 21). Dabei ist der Goldpreis aktuell leicht überbewertet (schwarze Linie in Grafik 20), was aber für eine Ertragserwartung von 7% p.a. bis 2035 ausreicht. Insbesondere der von Trump gewünschte schwache US-Dollar würde den Goldpreis überproportional hochtreiben.

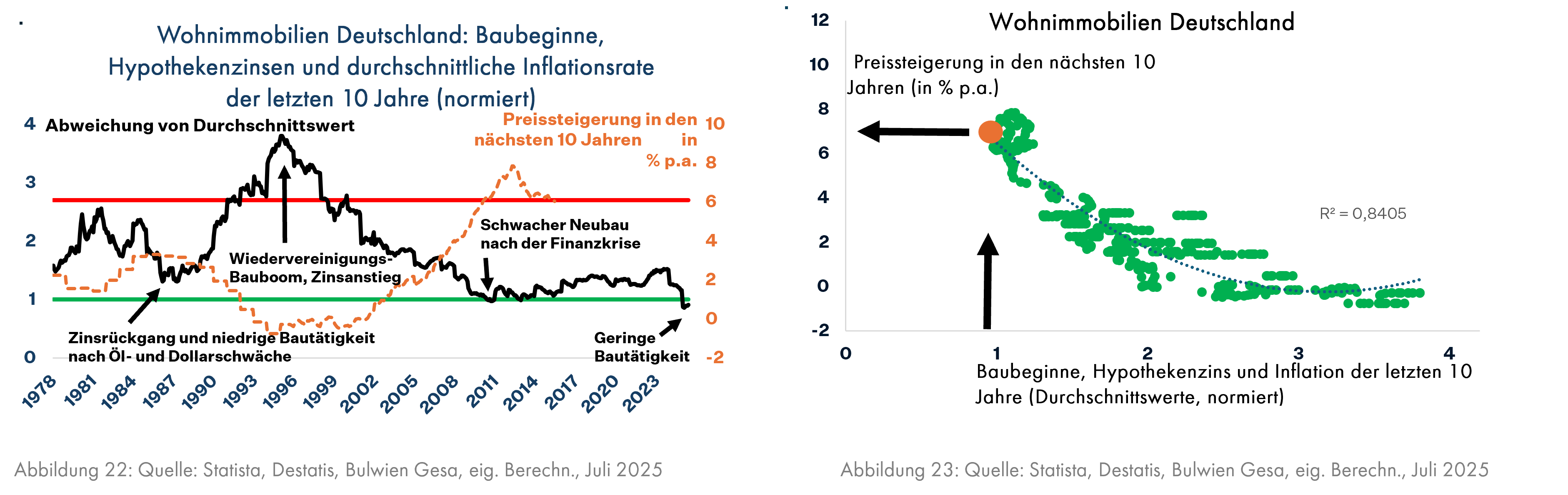

Der zweite interessante Sektor, der gegenüber Wechselkursschwankungen, erratischer Zollpolitik und Konjunktur- und Aktienkursschwankungen weitgehend unabhängig ist, ist der deutsche Wohnimmobilienmarkt. In Zeiten wie heute mit

- niedriger Neubautätigkeit,

- niedrigen Hypothekenzinsen – im Vergleich zu früheren Jahrzehnten, nicht im Vergleich zur Nullzinsära –

- und niedrigen erwarteten Mietwachstumsraten, abgeleitet aus der Durchschnittsinflation der letzten 10 Jahre

ist die daraus errechnete schwarze Linie in Grafik 22 ebenfalls niedrig und die genau gegenläufige Linie der Ertragserwartungen (orange Linie) hoch. Damit sind die zu erwartenden Preissteigerungen von Wohnhäusern mit 7% p.a. weit überdurchschnittlich (Grafik 23), wobei zu den Preissteigerungen noch die Mieterträge hinzukommen.

Fazit

Wenn die Kapitalmärkte nicht mehr bereit sind, die US-Schuldenorgie zu den derzeitigen Zinsen zu finanzieren, dürfte der US-Aktienmarkt in Schwierigkeiten geraten. In Europa sieht es angesichts der niedrigeren Verschuldung der Staaten besser aus. Diese können und wollen mehr Geld ausgeben und stärken damit die Konjunktur und die Firmengewinne.

Gold und deutsche Wohnimmobilien wären von den Folgen einer Krise in den USA kaum negativ oder im Falle von Gold sogar positiv betroffen und bieten sich daher zur strategischen Diversifikation in einem überwiegend in Aktien und Beteiligungsfonds angelegten Vermögen an.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom Juli 2020, den Sie hier finden:

Im Corona-Sommer 2020 waren die Inflationsgefahren durch die diversen Corona-Maßnahmen und die Auswirkung von Inflation auf die Kapitalmärkte das zentrale Thema. Dabei erwähnten wir auch den aufkeimenden Populismus als eine neue Quelle von Inflation und danken im Juli 2025 Donald Trump für sein eifriges Bemühen, diese These zu stützen. Wir erwarteten zutreffend sehr schwache Erträge von Anleihen und hohe Gewinne bei Gold, nur moderate Erträge von Wohnimmobilien und solide Erträge bei den im Vergleich zu Anleihen günstig bewerteten Aktien.

Den Kapitalmarktausblick können Sie auch hier herunterladen.