Kapitalmarktausblick 04/2026

Zwischen Dollar, Inflation und Doppelfehler

30.4.2026

Die US-Zentralbank hatte wie auch andere Zentralbanken die Auswirkungen der Lieferkettenstörung und der Geldmengenausweitung auf die Inflation während der Corona-Krise unterschätzt und die Zinsen viel zu spät angehoben. Nun beabsichtigt US-Präsident Trump, die US-Zentralbank zu einer Wiederholung dieses Fehlers zu zwingen. Der frühere japanische Premierminister Shinzo Abe hatte im Jahr 2013 eine starke Geldmengenausweitung veranlasst und damit eine Wechselkursschwäche, sinkende Zinsen und steigende Aktienkurse ausgelöst. Dies sind auch erklärte Ziele von Trump. Dass in Japan auch die Inflation anstieg, scheint Trump nicht zu interessieren, sonst hätte er den Iran-Krieg vermutlich nicht begonnen. Seine beiden Versprechen, als Präsident für Frieden und niedrige Inflation zu sorgen, hat er massiv gebrochen. In den USA könnte eine längere Phase einer schwachen Währung und einer höheren Inflation begonnen haben.

„Beim Entstehen einer Inflation spielt besonders die Geldmenge in der Volkswirtschaft eine große Rolle. Steht der gesamtwirtschaftlichen Gütermenge eine zu große Geldmenge gegenüber (Aufblähung der Geldmenge), ist eine Bedingung für die Inflation gegeben. Übersteigt die gesamtwirtschaftliche Güternachfrage das gesamtwirtschaftliche Güterangebot, das kurzfristig nicht erhöht werden kann, sind steigende Preise die Folge, die Inflation setzt ein.“ (Quelle: Inflation | bpb.de). Diese von der Bundeszentrale für politische Bildung veröffentlichte ökonomische Grundregel für die Entstehung von Inflation galt schon vor 500 Jahren, als es noch keine Papierwährungen, sondern nur edelmetallgedeckte Währungen gab. Nachdem Hernán Cortés im Jahr 1519 auf der Suche nach Gold und Silber mit der Eroberung des Aztekenreiches begonnen hatte, begann sein entfernter Verwandter Francisco Pizarro im Jahr 1532 aufgrund der Goldfunde von Cortés mit der Eroberung des Inkareiches. Beide waren derart erfolgreich, dass die Menge an Gold und Silber in ganz Europa wesentlich schneller anstieg als die Menge der in Europa vorhandenen Güter; beispielsweise erhöhte sich das Preisniveau in England bis zum 17. Jahrhundert um das Fünffache (Grafik 1), nachdem es zuvor jahrhundertelang stabil war.

Als die US-Regierung in der Corona-Krise ab März 2020 zur finanziellen Unterstützung der Unternehmen und der Arbeitnehmer, die unter der Schließung der Betriebe litten, ein riesiges Staatsdefizit von 27% des Volkseinkommens mit der Ausgabe einer entsprechenden Menge von Staatsanleihen finanzieren musste, erhöhte die US-Zentralbank die Geldmenge massiv (Grafik 2), um mit dem frischen Geld die neuen Staatsanleihen aufzukaufen. Dadurch wurde ein für die Wirtschaft belastender Zinsanstieg vermieden. Das Wachstum der Geldmenge, das im Februar noch bei moderaten 6,7% gelegen hatte, sprang innerhalb von 3 Monaten auf fast 23% an.

Die Inflation, die im Februar bei 2,3% gelegen hatte, begann nach einem deutlichen Rückgang erst 1 Jahr später zu steigen. Allerdings erhöhte die US-Zentralbank erst im Januar 2022 den Zins ganz leicht von 0% auf 0,25%. Die Inflation hatte zu diesem Zeitpunkt bereits 7,6% erreicht (Grafik 3). Noch träger war die Europäische Zentralbank EZB, die das Geldmengenwachstum ebenfalls erheblich ausgeweitet hatte, nämlich von 8,1% im Februar 2020 auf 16,6% 12 Monate später. Der Zins wurde erst im Juli 2022 ganz vorsichtig angehoben – von -0,5% auf 0%, was bei einer Inflation von 8,9% zu diesem Zeitpunkt erstaunlich vorsichtig war.

Diese Fehler wurden seitens der Zentralbanken gemacht, weil der Zusammenhang zwischen der Geldmengenentwicklung und der Inflationsrate scheinbar verschwunden war. Seit 1926 bewegten sich beide Werte meistens in die gleiche Richtung, wie es die eingangs beschriebene Grundregel verlangt (Grafik 4). Ab 1996 wechselte jedoch der Zusammenhang die Richtung. Plötzlich gingen steigende Geldmengenwachstumsraten eher mit sinkenden Inflationsraten einher. 25 Jahre später hatten die Zentralbanken offenbar den früheren Zusammenhang vergessen.

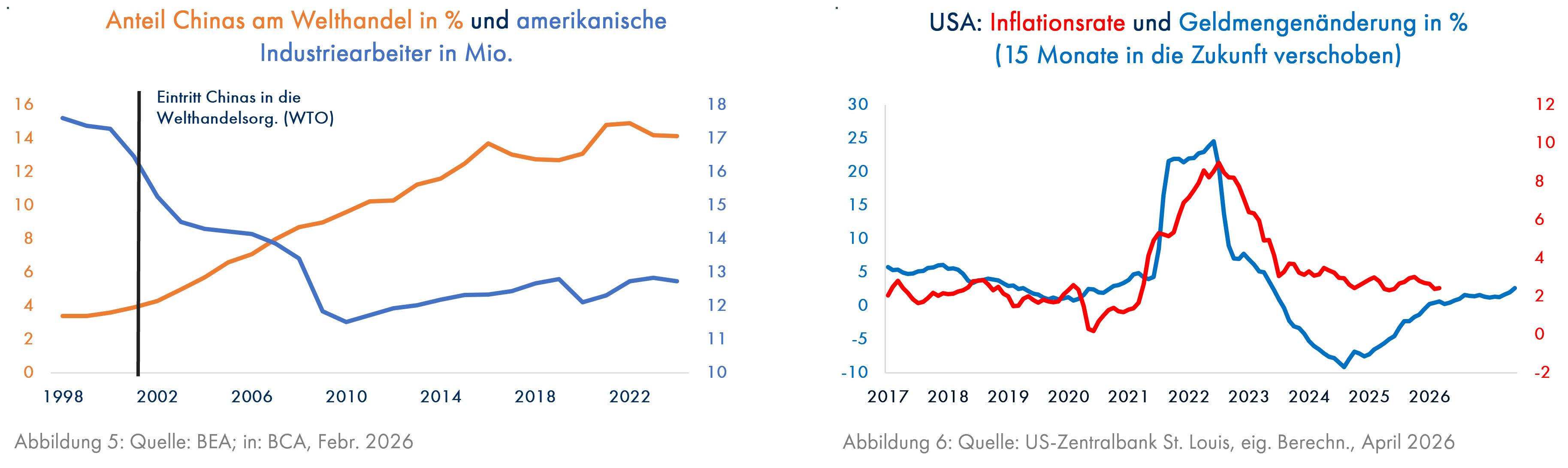

Der Grund für diesen Richtungswechsel lag in den inflationssenkenden Effekten der Globalisierung. Ab den 90er Jahren wurden die USA und auch der Rest der Welt von preiswerten Waren insbesondere aus China überschwemmt. Dadurch sanken die Inflationsraten. Außerdem verloren 6 Mio. Industriearbeiter in den USA ihren Job (Grafik 5), was sich auf das Lohnniveau und damit auf die Kaufkraft negativ auswirkte. Dieser Druck auf die Inflation war stärker als die steigenden Geldmengenwachstumsraten. Inzwischen ist jedoch der alte Zusammenhang wieder hergestellt, wenngleich mit einer Verzögerung von ungefähr 15 Monaten, nach denen der Anstieg der Geldmenge auch die Inflationsrate hochtreibt (Grafik 6).

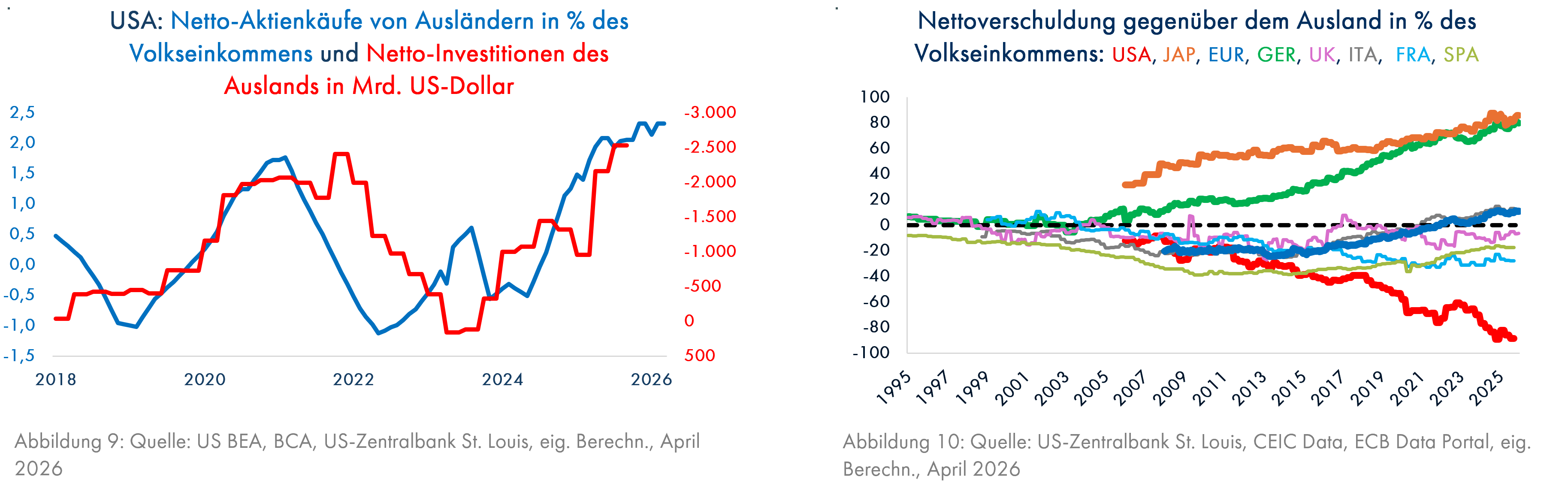

Ein wichtiger Grund dafür ist der Rückbau der Globalisierung, der schon mit Trumps erster Präsidentschaft und mit dem Brexit eingeleitet und durch die Lieferkettenstörungen infolge der Corona-Beschränkungen und des russischen Angriffskrieges gegen die Ukraine verstärkt wurde. In seiner zweiten Präsidentschaft beschädigt Trump die Globalisierung weiter. Er hatte seinen Wählern unter anderem versprochen, die verlorenen Industriearbeitsplätze wieder zurückzuholen, und deshalb hohe Zölle eingeführt. Dadurch und durch den Angriffskrieg gegen den Iran, der zu steigenden Ölpreisen geführt hat, geht die Inflation nach oben. Dieser Präsident hatte mit seinen Versprechen, die Inflation sofort zu beenden und Amerika aus allen Kriegen herauszuhalten, die Wahlen gewonnen, aber leider nun alle Versprechen gebrochen. Jetzt wird er versuchen, wenigstens die Arbeitsplätze zurückzugewinnen. Dazu braucht er einen schwachen Wechselkurs der US-Dollars, mit dem US-Waren wieder konkurrenzfähiger werden könnten. Der massive internationale Vertrauensverlust, den die USA unter Trump seit seinem Machtantritt vor 14 Monaten erlitten haben, hilft da ein bisschen; seit Februar 2025 ist der US-Dollar zum Euro um knapp 15% gefallen. Auch das Vertrauen der amerikanischen Verbraucher ist seit 14 Monaten rasant auf einen neuen Rekord-Tiefststand seit dem Jahr 1952 gesunken (Grafik 7). Jetzt muss Trump noch das Vertrauen der Kapitalanleger zerstören, die bis zuletzt riesige Summen in den US-Aktienmarkt investiert (Grafik 8, die blaue Linie war auch während der letzten Technologie-Blase im Jahr 2000 deutlich niedriger als heute) und damit den US-Dollar gestützt haben.

Grafik 9 zeigt den erheblichen Einfluss, den die Aktienkäufe der Ausländer in den letzten Jahren auf die gesamten Netto-Investitionen des Auslands hatten. Diese übertreffen die Investitionen der Amerikaner im Ausland inzwischen um den extrem hohen Wert von aktuell 89% des Volkseinkommens (Grafik 10). Derartige Kapitalströme in ein Land hat es in den letzten Jahrzehnten nicht gegeben. Leider sind Investitionen der Ausländer in den US-Aktienmarkt nicht annähernd so stabil wie Investitionen in Fabriken, Immobilien oder Staatsanleihen; ein Vertrauensverlust kann schnell heftige Kapitalabflüsse bewirken, wie Grafik 8 zeigt. Nach dem Platzen der Technologie-Blase im Jahr 2000 und nach dem Beginn der Subprime-Krise in den USA 2008 zogen sich die ausländischen Aktienkäufer schnell zurück.

Nicht nur die Ausländer könnten ihre US-Aktienanlagen reduzieren, sondern auch die Amerikaner selbst. Gemessen an ihrem verfügbaren Einkommen hatten sie seit 1959 noch nie so hohe Summen am Aktienmarkt angelegt wie heute (Grafik 11). Dies ist nicht ganz ungefährlich, denn die von der US-Researchfirma The Conference Board seit 1959 berechneten Frühindikatoren (blaue Linie) sind seit 1970 vor jeder Rezession (graue Balken) gesunken und die Amerikaner hatten ihre Aktieninvestitionen ebenfalls schon vor den Rezessionen reduziert. Diesmal sinken die Frühindikatoren seit einigen Jahren erneut, aber gleichzeitig sind die Aktienanlagen auf einen Rekordwert gestiegen, auch im Vergleich mit der Geldmenge M2 (Bargeld, Bankkonten inkl. Festgeldanlagen und Geldmarktfondsanteile). Falls viele Anleger verkaufen wollten, wäre ungewöhnlich wenig Geld auf den Konten der Amerikaner (Grafik 12), mit dem diese Aktien zu den heutigen Kursen kaufen könnten.

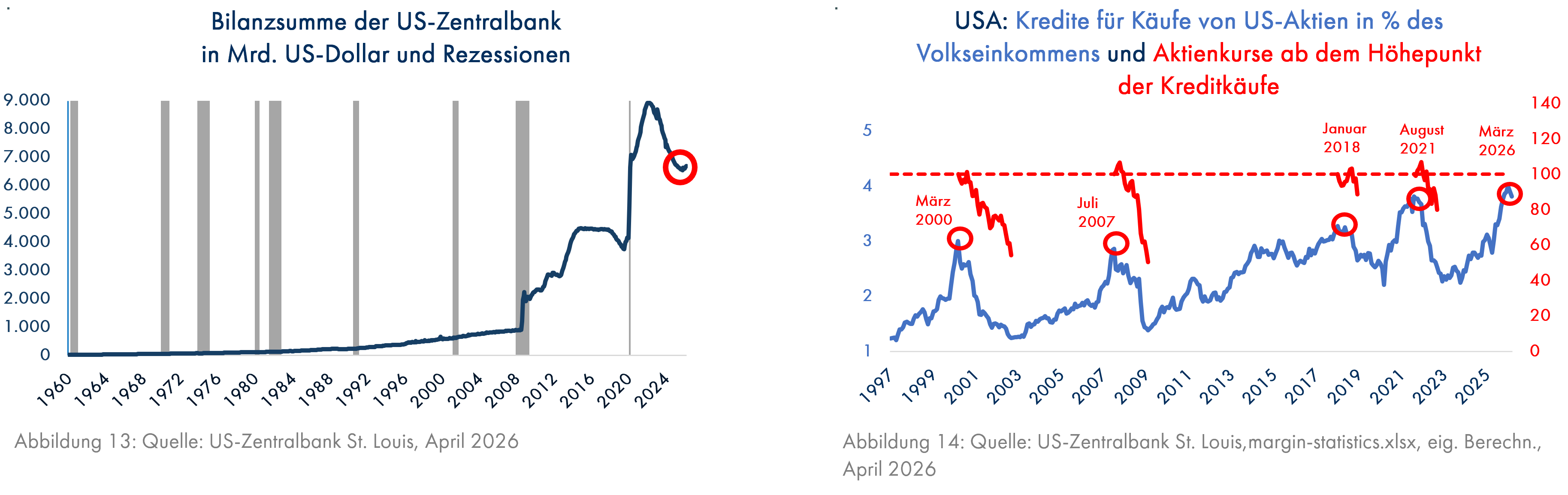

Vielleicht hat die US-Zentralbank aus diesen Gründen damit begonnen, die Geldmenge wieder zu erhöhen (Grafik 13). Auch das Volumen der auf Kredit gekauften US-Aktien ist mit fast 4% des US-Volkseinkommens außergewöhnlich hoch – selbst auf dem Höhepunkt der Internet-Blase im Jahr 2000 waren es nur 3% (Grafik 14). Ein Rückgang der Aktienkurse könnte bei verschuldeten Aktienbesitzern schnell zu einer Verkaufswelle führen.

Trump hat schon jetzt mit dem extrem schwachen Verbrauchervertrauen ein erhebliches Problem bezüglich seiner Siegesaussichten bei den US-Wahlen im Herbst, das durch fallende Aktienkurse weiter vergrößert werden dürfte, weil die Amerikaner dann nach den Problemen mit steigenden Spritpreisen und generell höherer Inflation auch noch durch Kursverluste am Aktienmarkt belastet würden. Um derartige Schwierigkeiten zu lösen, legt Trump bekanntlich großen Wert darauf, die US-Zentralbank unter seine Kontrolle zu bringen (Quelle: (zdfheute.de: Trump vs. Fed: Sein gefährlicher Angriff auf Amerikas Zentralbank, 30.1.2026) und zu Geldmengenausweitungen und Zinssenkungen zu zwingen.

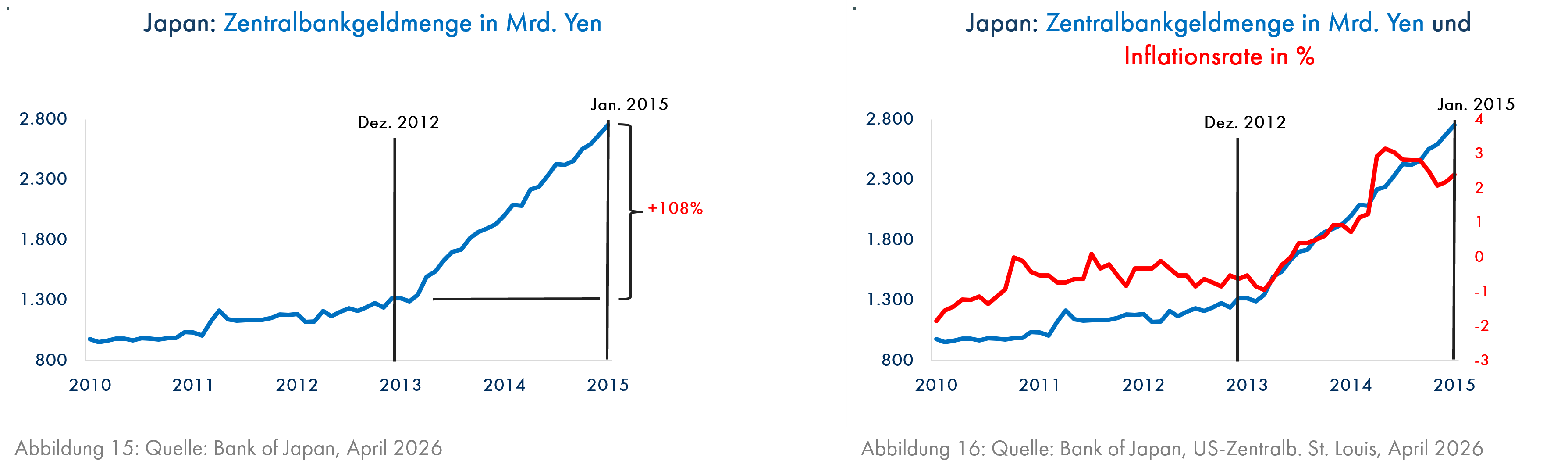

Diesen Weg ist vor 13 Jahren der damalige nationalkonservative Premierminister Shinzo Abe in Japan gegangen, der Trump allein schon deshalb interessant erscheinen müsste, weil er der am längsten amtierende Premierminister in der japanischen Geschichte war (Quelle: Wikipedia). Die kurzfristigen Resultate von Abes Geldpolitik dürften Trump jedenfalls gefallen. Die japanische Zentralbank erhöhte Anfang 2013 das Inflationsziel von 1% auf 2% und kündigte anschließend an, die Zentralbankgeldmenge innerhalb eines Zeitraums von zwei Jahren durch den Kauf von Wertpapieren, insbesondere von Staatsanleihen, zu verdoppeln, was im Januar 2015 mit einem Zuwachs von 108% auch erreicht wurde (Quelle: Zwei Jahre „Abenomics“ in Japan - Wirtschaftsdienst 2015, siehe Grafik 15). Die Inflationsrate konnte tatsächlich innerhalb dieser 2 Jahre von -1% auf +2% gesteigert werden (Grafik 16). Dass bei einem deutlichen Anstieg der Inflation der langfristige Zins in Japan sogar fiel – von ohnehin niedrigen 0,8% auf 0,28%, Grafik 17) -, lag natürlich an den Käufen von Staatsanleihen durch die Zentralbank, finanziert mit dem frischgedruckten Geld. In einem Land mit einem Zins, der deutlich unter die Inflationsrate gedrückt wurde, ist die Geldanlage wenig attraktiv. Daher legten die in- und ausländischen Anleger ihr Geld ab 2013 lieber außerhalb Japans an, was den Wechselkurs des Yen absacken ließ (Grafik 18, um einen US-Dollar kaufen zu können, genügten im Dezember 2012 86 Yen; 2 Jahre später musste man dafür 130 Yen aufwenden).

In einem Land mit einer schwachen Währung, die den Warenexport begünstigt, mit dennoch sehr niedrigen Zinsen, die die Firmenkredite verbilligen, und mit einer höheren Inflation, die die Firmenumsätze stärker steigen lässt, kann es nicht verwundern, dass die Aktienkurse stark zulegen (Grafik 19). Trump will tiefere Zinsen, einen schwachen US-Dollar und steigende Aktienkurse für seine reichen Unterstützer. Die dann höchstwahrscheinlich steigende Inflation ist dann einfach die Schuld von Joe Biden, den Demokraten oder den Europäern; die naheliegende Gefahr höherer Inflation hat Trump ja auch nicht daran gehindert, den Krieg gegen den Iran vom Zaun zu brechen.

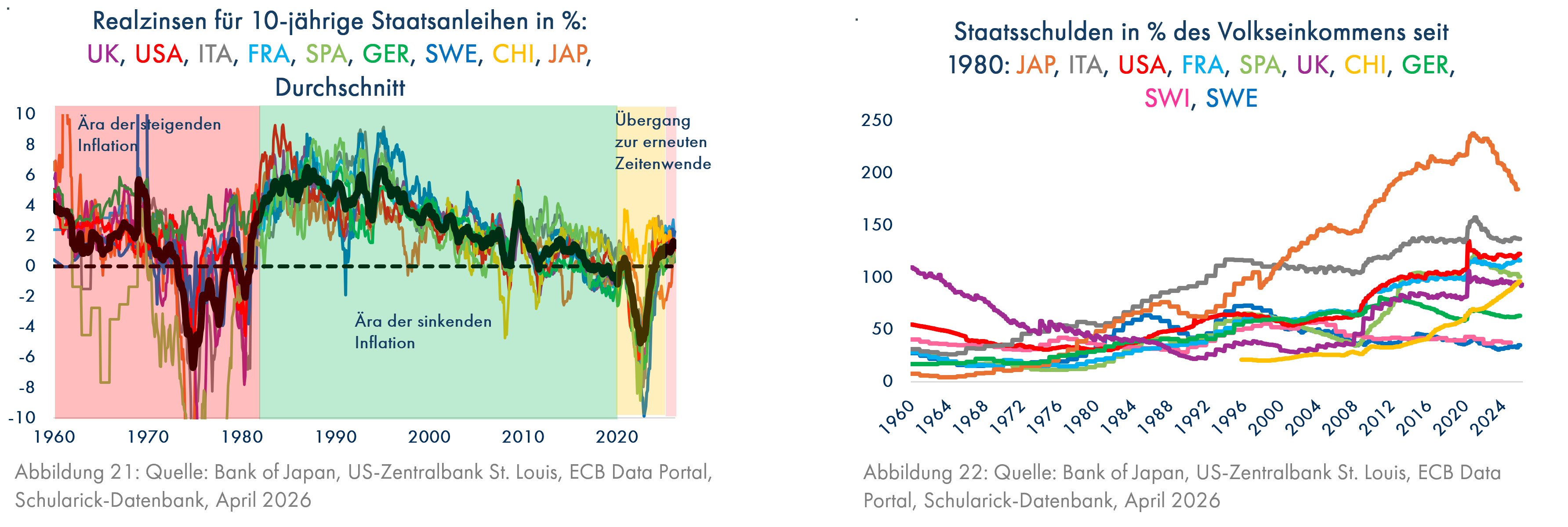

Schließlich ist der Realzins (Zins minus Inflationsrate) nach Beginn der Geldmengenausweitung in Japan von +1% kräftig auf -2% gesunken. Negative Realzinsen waren in den 70er Jahren mit hohen, oft zweistelligen Inflationsraten eher die Regel als die Ausnahme (Grafik 21). Der legendäre Ruf der Deutschen Bundesbank stammt aus dieser Zeit, als in Deutschland als einzigem größeren Industrieland die Realzinsen immer im positiven Bereich (grüne Linie) blieben. Der wesentliche Vorteil von negativen Realzinsen, die Trump vermutlich anstreben wird, liegt in der allmählichen Entwertung der Staatsschulden; in den 70er Jahren waren diese überall sehr niedrig geworden und die Staaten, die noch hohe Schulden aus der Zeit des 2 Weltkrieges mit sich herumschleppten wie die USA und insbesondere Großbritannien, konnten diese dadurch erheblich reduzieren (Grafik 22).

Der Goldpreis würde von einem fallenden US-Dollar weiter profitieren. Als der Indikator für die künftige Goldpreisentwicklung für die nächsten 10 Jahre im Jahr 2001 mit 0,64 seinen tiefsten Stand erreicht hatte (schwarze Linie in Grafik 23), lag der Goldpreis bei 267 US-Dollar und die Goldpreisprognose für die nächsten 10 Jahre bei +20% p.a. (höchster Punkt der gelben Linie). 10 Jahre später war bei einem Goldpreis von 1.550 US-Dollar die Prognose genau eingetroffen. In dieser Zeit hatte der US-Dollar massiv an Wert verloren. Brauchte man im Mai 2001 nur 0,85 US-Dollar, um einen Euro kaufen zu können, benötigte man dafür 10 Jahre später 1,44 US-Dollar. Seit dem letzten Tiefpunkt des Indikators im September 2022 hat sich der Goldpreis bisher verdreifacht und der US-Dollar hat bisher nur moderat von 0,95 auf 1,17 abgewertet. Angesichts der Staatsschuldenproblematik dürfte die aktuelle Prognose einer Goldpreissteigerung von 5% p.a. bis 2036 (Grafik 24) nicht zu optimistisch sein.

Fazit: Trump wird zur Behebung seiner schwachen Umfragewerte vermutlich weiterhin eine Politik des schwachen US-Dollars anstreben und mit Hilfe von Geldmengenausweitungen der US-Zentralbank unterstützen, wie es auch der japanische Regierungschef Shinzo Abe ab 2013 getan hatte. Die weiteren Folgen wären sinkende Zinsen und steigende Aktienkurse. Allerdings gehört auch eine steigende Inflation zu den Folgen dieser Politik, und das entspricht nicht dem, was Trump versprochen hat. Es ist aber in Japan nach 2013 schnell eingetreten. Auch die US-Zentralbank war ab 2020 von den heftigen Auswirkungen der Lieferkettenstörungen und der Geldmengenausweitung während der Corona-Krise auf die Inflation überrascht worden. Trump spielt hier mit dem Feuer einer deutlich steigenden Inflation und zwingt die US-Zentralbank möglicherweise zu einem Doppelfehler.

Gold dürfte davon profitieren, aber auch europäische Aktien, insbesondere Small Caps, würden insbesondere von den niedrigen Zinsen profitieren, die ein schwacher Dollar in Europa bewirken dürfte. Ein weiterer Gewinner könnten US-Aktien mit Wechselkurssicherung und geringem Gewicht der Technologieriesen sein, die wir bereits in erheblichem Umfang in den Vermögen unserer Kunden einsetzen.

Abschließend unsere Kernaussagen aus dem FINVIA-Kapitalmarktausblick vom April 2021, den Sie hier finden:

Vor fünf Jahren zeigten wir die enorme Überlegenheit eines internationalen Aktienportfolios im Vergleich zu Staatsanleihen für den Zweck der kapitalgedeckten Altersvorsorge (weitaus höhere Rendite, weniger Risiko). Außerdem wurden die erheblichen Auswirkungen der hohen Kostenbelastung vieler deutscher Altersvorsorgeprodukte auf die Rendite gezeigt. Erneut hat es die deutsche Politik in diesen Tagen nicht geschafft, eine wirklich kostengünstige Lösung zu finden. 1% Kostenbelastung p.a. steht gegen 0,1% in Schweden.

Den Kapitalmarktausblick können Sie auch hier herunterladen.