Kapitalmarktausblick 05/2020

Umgang mit der Schuldenkrise und Folgen für die Kapitalmärkte

28.5.2020

Einführung

In unserem Kapitalmarktausblick vom 23. April 2020 hatten wir das enorme Volumen der coronabedingten zusätzlichen Staatsschulden in den Industrieländern skizziert – nach Schätzungen des Internationalen Währungsfonds ein Anstieg von 105% auf 122% des Volkseinkommens.

Heute möchten wir uns mit der Frage beschäftigen, wie die Staaten und insbesondere Deutschland mit diesem für Friedenszeiten absolut beispiellosen Schuldenberg umgehen könnten und welche Folgen für die Kapitalmärkte daraus entstehen werden.

Grundsätzlich gibt es vier Strategien zum Schuldenabbau:

- Staatliche Ausgaben senken und – optional – staatliche Einnahmen (insbesondere Steuern) erhöhen

- Das Wachstum der Schulden muss dauerhaft unter das Wachstum der Wirtschaft gedrückt werden

- Schuldenreduzierung durch Inflation

- Streichung von staatlichen (möglicherweise auch von privaten) Schulden

Ad 1. Staatliche Ausgaben senken und – optional – staatliche Einnahmen (insbesondere Steuern) erhöhen

Diese Variante ist in der Kernwählerschaft der Großen Koalition besonders beliebt. Rentner, schon bisher von der GroKo begünstigt (Facharbeiterrente, Mütterrente, unangefochtene kräftige Rentenerhöhung am 1. Juli ungeachtet der Corona-Krise) mögen das Solide daran, und (fast) alle anderen Deutschen lieben Steuererhöhungen, solange nur Unternehmer und Besserverdienende betroffen sind. In diese Kerbe schlägt dann auch die Forderung einer Vermögensabgabe für die Reichen, wie jüngst wieder von der SPD lanciert.

Außerdem hat Deutschland ja schon nach 2008 erfolgreich auf diese erste Strategie gesetzt. Für deren Erfolg gab es jedoch 3 Gründe, die künftig nicht mehr oder immer weniger gegeben sind.

Die Basis der Sparerfolge Deutschlands nach 2008 beruhten auf der starken Exportindustrie, die ihre Wurzeln in Preußen und im letzten deutschen Kaiserreich hatte, als viele der heute noch großen Branchen in Deutschland entstanden (Automobilbau, Maschinenbau, Elektrotechnik, Chemie, etc.).

Die an Bedeutung stark zunehmenden digitalen Geschäftsmodelle sind noch nicht stark genug, um die Rolle der bisherigen Führungsbranchen zu ersetzen. Des Weiteren hatte Kanzler Schröder mit den ungeliebten Hartz-IV-Reformen die Arbeitskosten gesenkt. Schließlich wurden die auf diesen beiden Grundlagen basierenden Exporterfolge dadurch verstärkt, dass nach 2008 viele Länder ihre Verschuldung anhoben (China, USA, etc.).

Ohne diese Einflussfaktoren kann eine Wiederholung der früheren Exporterfolge und der nachfolgenden Entschuldung in Deutschland völlig ausgeschlossen werden.

Dass Ausgabensenkungen eine weitere Vernachlässigung der für die jüngere Generation so wichtigen Zukunftsinvestitionen in Bildung und bessere digitale Infrastruktur bedeuten würde, spricht angesichts der relativ geringen Bedeutung dieser Wählergruppe aus Sicht der GroKo nicht gegen Strategie Nr. 1.

Dennoch wird man sich gegen die Strategie Nr. 1 entscheiden.

In der Spätphase der ersten deutschen Demokratie, der Weimarer Republik, hat genau diese Strategie zur stetigen Verschärfung der schweren Depression von 1929 bis 1932 mit den bekannten politischen Folgen geführt. Die Reaktion der Politiker auch in Deutschland nach Ausbruch der Corona-Pandemie zeigt, dass man diese Lektion gelernt hat. Man hat ohne nennenswerte politische Widerstände sofortige, massive Ausgabensteigerungen beschlossen. Die schwarze Null gab es nicht mehr.

Auch die EZB wurde in Deutschland kaum kritisiert, nachdem sie ebenfalls sehr schnell weitere riesige Anleihekaufprogramme gestartet hat. Nachdem man sich - zu Recht – große Sorgen um die Überlebensfähigkeit vieler Unternehmen und ganzer Branchen (stationärer Einzelhandel, Gastronomie, Hotels, Kultur, etc.) macht und über Soforthilfen, Zuschüsse und auch Steuererleichterungen nachdenkt, passt eine konjunkturdämpfende Steuererhöhung nicht ins Konzept. Allerdings ist nicht auszuschließen, dass die Politik in diesem Punkt dem vermeintlichen Wählerwillen entgegenkommt, wobei es sich bei dieser Einstellung um eine deutsche Spezialität handelt.

Insgesamt wird Strategie Nr. 1 zurzeit nirgendwo verfolgt und dies wird mit hoher Sicherheit auch in Zukunft so sein. Damit wird ein erneuter schwerer Einbruch der Aktienkurse vorläufig eine klare Kaufgelegenheit darstellen.

Ad 2. Das Wachstum der Schulden muss dauerhaft unter das Wachstum der Wirtschaft gedrückt werden

Dieses Konzept dürfte der Bundeskanzlerin als Physikerin unmittelbar eingeleuchtet haben, denn es ist mathematisch korrekt. Dies zeigt folgendes Beispiel: Das deutsche Volkseinkommen wird sich am Ende diesen Jahres zu den Staatsschulden etwa wie 100 zu 75 verhalten, die Staatsverschuldung beträgt also 75% des Volkseinkommens. Steigt nun das Volkseinkommen um 2%, die Staatsverschuldung aber nur um 1,5%, dann verhalten sich die beide Größen wie 102 zu (75 * 1,015 =) 76,125, das sind 74,63% (102/76,125); die Staatsschuldenquote ist leicht gesunken.

Dasselbe gilt für Japan. Steigt dessen Volkseinkommen von 100 auf 102 und die Staatsschuld von 240 % ebenfalls um 1,5% auf (240 * 1,015 =) 243,6%, sind das dann 238,8% des leicht gestiegenen Volkseinkommens, also etwas weniger als 240%.

Trotz absurd hohem Staatschuldenstand in Japan genügt es demnach, das Schuldenwachstum unter das Wirtschaftswachstum zu drücken, um die Staatsschuldenquote allmählich absenken zu können. Da der Zins neben dem aktuellen Staatsdefizit die wichtigste Einflussgröße für das Schuldenwachstum ist, wird er für Geldmarktpapiere in Japan schon seit 20 Jahren in der Nähe von Null gehalten; seit einigen Jahren garantiert die Zentralbank dieses Zinsniveau auch für 10-jährige Staatsanleihen.

Gleichzeitig gilt Japan unter Devisenexperten als Hort der Währungsstabilität; der Yen als besonders risikoarm. Der Schuldenstand ist völlig egal, solange das japanische Wirtschaftswachstum nominal leicht über Null und damit über dem Zinsniveau liegt.

Für die Politiker auf allen Seiten des Atlantiks und des Pazifiks bedeutet dies, die Schulden dürfen massiv steigen, wenn nur irgendwann einmal das Schuldenwachstum – am bequemsten durch extrem tiefe Zinsen – begrenzt wird. Damit kann jede Krisenbekämpfung durch massive Neuverschuldung als solide betrachtet werden.

Nun hat unsere Kanzlerin glücklicherweise aber auch verstanden, dass an dieser Stelle die Zentralbank einschreiten muss. Ohne deren Hilfe würden dramatische Schuldenanstiege natürlich von steigenden Besorgnissen über die künftige Bonität der Schuldner begleitet sein und zu vermehrten Anleiheverkäufen und damit Zinsanstiegen führen, die man nun gar nicht gebrauchen kann.

Das Wachstum wird nämlich überall sehr bescheiden bleiben, da die schon vor Corona hoch verschuldete Privatwirtschaft zurzeit ebenfalls viele neue Schulden machen muss, die später zu tilgen sind.

Außerdem sind die strukturellen Wachstumsbestandteile Bevölkerungswachstum und Produktivitätswachstum in den meisten Ländern auf so niedrigem Niveau, dass künftig ein Wachstum knapp über Null schon als Normalfall betrachtet werden wird.

Ohne extrem tiefen Zins kann Strategie Nr. 2 also nicht funktionieren.

Daher fällt die Kritik an Frau Lagarde auch in Deutschland äußerst schwach aus; lediglich einige Ewiggestrige glauben noch, mit Hilfe des Bundesverfassungsgerichtes die Politik zur Rückkehr zur Strategie Nr. 1 bewegen zu können. Nun hat dieses Gericht hier zwei grundsätzliche Fehler begangen.

Erstens war es gerade der Wille der deutschen Regierung bei Einführung des Euro, dass die EZB ausschließlich dem Ziel der Preisstabilität verpflichtet ist. Damit ist es Unsinn, der EZB vorzuschreiben, sie möge über mögliche Nebenwirkungen gründlich nachdenken und Rechenschaft ablegen. Abgesehen davon, dass sie dies regelmäßig auch tut, dürfen mögliche Nebenwirkungen die EZB eben nicht von ihrem einzigen Ziel abbringen. Wenn – wie seit Jahren moderat und jetzt während der Corona-Krise verstärkt – Deflation das Problem ist, dann muss die Geldpolitik weiter gelockert werden.

Der zweite Fehler: Nach dem innigen Wunsch von Herrn Gauweiler und Herrn Prof. Lucke (den Klägern) soll die EZB keine Anleihen mehr kaufen dürfen, um die zu niedrige Inflation zu bekämpfen. Bisher hat sie dadurch die langfristigen Zinsen unten gehalten und damit etliche Schuldner, auch den Staat, am Leben erhalten. Werden weitere Anleihekäufe erschwert oder unmöglich gemacht, müsste die EZB den kurzfristigen Zins noch tiefer ins Minus setzen. Das würde dem vom Gericht für schutzbedürftig erklärten Sparer noch mehr schaden.

Wenn allerdings die ultralockere Geldpolitik der EZB als Nebenwirkung eine stärkere Orientierung der deutschen Sparer hin zu (inflationssicheren und rentablen) Anlagen wie Aktien oder Immobilien bewirken würde, hätte die EZB dem seit Jahren unrentabel anlegenden deutschen Sparer einen langfristig sehr guten Dienst erwiesen und sollte vom Bundesverfassungsgericht gelobt werden.

Strategie Nr. 2 ist für alle Politiker weltweit extrem attraktiv, weil sie großen Handlungsspielraum eröffnet und erst irgendwann in der Zukunft über die Folgen nachgedacht werden muss.

Die unmittelbaren Folgen von Strategie Nr. 2 sind an den Zinsniveaus schon zu erkennen – sie sind auf historisch neue Tiefststände gefallen, während die Schuldenstände weltweit ebenfalls beispiellos schnell ansteigen. Durch das Zusammenspiel von Zinsniveau und Schuldenaufnahme soll sich die Wirtschaft bis Ende 2021 spürbar erholen, was angesichts der gewaltigen Summen wohl auch passieren wird.

Damit bleibt das Umfeld für Aktien, wegen der tiefen Zinsen aber auch für Gold und – vielleicht mit einer kurzen Schwächephase wegen der starken kurzfristigen Unsicherheiten bezüglich der Arbeitsplatzsicherheit – Wohnimmobilien günstig.

Dieser Strategie sind jedoch ökonomische Grenzen gesetzt, da das zusätzliche Wachstum durch staatliche Stimulierung oder extrem tiefe Zinsen immer schwächer wird. Der kleine Angestellte, der zwei Eigentumswohnungen auf Pump gekauft hat, wird irgendwann auch bei extrem tiefen Zins- und Tilgungsraten nicht ein drittes Mal zugreifen; der verschuldete Unternehmer wird nur dann investieren, wenn er mehr Absatzpotenzial für seine Produkte sieht, aber nicht, weil der Zins weiter gesenkt wurde.

Daher wird man in einigen Jahren vermehrt Strategie 3 und auch 4 diskutieren.

Ad 3. Schuldenreduzierung durch Inflation

Strategie Nr. 2 funktioniert leider nur dann hundertprozentig, wenn eine Regierung auch vollen Zugriff auf die Zentralbank hat (Japan, USA, Großbritannien, viele kleinere entwickelte Länder). Es funktioniert aber nur holprig, wenn die Regierung oder die großen Unternehmen und Banken eines Landes teilweise in einer fremden Währung verschuldet sind (Argentinien, Türkei, Brasilien, etc.) oder wenn ein Land keine eigene Zentralbank hat (das gilt für die Länder der Eurozone). Bei den obengenannten Schwellenländern werden Schuldenstreichungen für die Fremdwährungsschulden (siehe Strategie Nr. 4) zunehmend wahrscheinlicher. In der Eurozone kann man mit gutem Grund hoffen, dass die EZB ihre Programme auf die Bedürfnisse der schwächeren Schuldner (Italien, Griechenland, mittelfristig Frankreich) zielgenau ausrichtet, was dann wohl zu erneuten Klagen vor dem Bundesverfassungsgericht führen wird.

Vor diesem Hintergrund ist der neue 500 Mrd. €-Fonds von Frankreich und Deutschland zu sehen, der keine Kredite, sondern Zuschüsse ohne Rückzahlungsverpflichtung verteilen soll. Beide Länder haben das Problem der Eurozone erkannt, dass die Einzelstaaten letztlich auch in einer Fremdwährung verschuldet sind und einige daher gezielte Hilfe auch in Form von Zuschüssen benötigen werden. Allerdings ist dies – wie bei den oben erwähnten Schwellenländern – eine Vorform der Strategie Nr. 4 (siehe unten).

Daher wendet man in der Corona-Krise deutlich mehr Werkzeuge wie billige Kredite, staatliche Kreditgarantien oder Zuschüsse an als nach der Finanzkrise 2008/2009.

Damals kauften die Zentralbanken den Banken, Pensionskassen und Versicherern durch neu geschaffenes „gedrucktes“ Geld Staats- und Hypothekenanleihen ab und trieb damit deren Preise nach oben und die Zinsen nach unten.

Die Finanzinstitute wurden dadurch wieder liquide und investierten das frische Geld erneut in Finanzanlagen, aber natürlich nicht in Konsumgüter, so dass es damals keine Konsumentenpreisinflation geben konnte.

Die häufig geäußerte Vermutung, dass damit klar sei, dass Gelddrucken nicht zu Inflation führt, ist jedoch sehr oberflächlich. Diesmal werden nämlich durch direkte Zuschüsse einiger Zentralbanken und Regierungen an Konsumenten („Helikoptergeld“), Unternehmen und den Staat (in den USA, England, Japan, Hongkong, Deutschland) Gelder in die Realwirtschaft gelenkt, ohne dass diese später zurückgezahlt werden müssen. Damit steigt die Wahrscheinlichkeit moderater Inflationstendenzen mittelfristig an. Unterstützt wird diese Entwicklung durch den in allen Industrieländern immer kleiner werdenden Anteil der Arbeitnehmer an der Gesamtbevölkerung, die ihrerseits zu wachsenden Teilen von staatlichen Geldern lebt, ohne etwas zu produzieren (neue Idee: Grundrente). Eine höhere Inflationsrate erleichtert über inflationsbedingt steigende Einkommen und Steuereinnahmen die Entschuldung, was aber bei unverändert extrem tiefen Zinsen die Sparer schneller enteignet und eine starke Kaufwelle in Sachwerten (Aktien Beteiligungsfonds, Immobilien, Gold) auslösen sollte.

Ad 4. Streichung von staatlichen (möglicherweise auch von privaten) Schulden

Da die für Politiker attraktive Strategie Nr. 2 in vielen Ländern nicht perfekt funktioniert, werden wir in der nächsten Krise vermehrt – auch in der Eurozone – Schuldenstreichungen sehen, da unseres Erachtens die meisten Regierungen – auch die deutsche – die enorme Schäden fürchten, die ein Zerfall der Eurozone bewirken würde. Das deutsch-französische Töpfchen über 500 Mrd. € mag angesichts der neuerdings herumgereichten Schuldendaten und Gelddruckaktivitäten klein erscheinen, so dass zumindest in Deutschland dagegen kaum protestiert wird. Es ist auch klein, denn damit könnte man nicht einmal ein Viertel der italienischen Staatsschulden eliminieren.

Wenn man schon zu diesem Instrument greift, sollten die Summen wirklich gigantisch sein, um den Vertrauensbruch nicht bald wiederholen zu müssen. Konkret wäre es denkbar, dass in einer nächsten Krise allen Ländern der Eurozone z.B. 50% ihrer Staatsschulden erlassen werden, indem die EZB angekaufte Papiere in dieser Größenordnung aus ihrer Bilanz streicht.

Entsprechende Untersuchungen über die Machbarkeit einer Schuldenstreichung haben nach der Finanzkrise 2008/2009 sowohl die über 300 Jahre alte Bank of England (BoE) als auch die ebenfalls hochangesehene Schweizer Nationalbank (SNB) angestellt.

Das Ergebnis lautete, dass eine Zentralbank sowohl mit einem negativen Eigenkapital (nach der vollständigen Streichung der 400 Mrd. Britische Pfund Staatsanleihen, die die BoE nach 2008 angekauft hatte) als auch dauerhaft mit Verlusten operieren kann. Der Grund liegt ganz einfach darin, dass eine Zentralbank jederzeit beliebige Mengen der von ihr ausgegebenen Währung zusätzlich bereitstellen kann und daher eine Insolvenz völlig unmöglich ist.

Das gilt für die EZB genauso wie für nationale Zentralbanken.

Fazit: Wie wird der Schuldenberg reduziert?

- Die Schulden durch staatliches Sparen zu tilgen, kann ohnehin nur einzelnen Ländern unter günstigen Rahmenbedingungen gelingen (z.B. Deutschland nach 2008). Wird diese Strategie von vielen Ländern verfolgt – wie 1929 bis 1932 – ist eine weitere Weltwirtschaftskrise zu erwarten. Sparen ist völlig zu Recht zurzeit international verpönt und das Abrutschen der Weltwirtschaft in eine lange Depression somit wenig wahrscheinlich.

- Die aktuell in einigen großen Ländern (USA, Deutschland, China) verfolgte Versorgung von Unternehmen und Haushalten mit großen staatlichen Zuschüssen und Krediten in Höhe von weit über 10% des Volkseinkommens ist politisch attraktiv, wird zunächst positiv wirken und in den nächsten Monaten weiterverfolgt werden. Mit Hilfe massiver Anleihekäufe stellen die Zentralbanken sicher, dass der Zins ganz unten und damit eine Stabilisierung der Schuldenquoten zumindest theoretisch möglich bleibt. Es sind auch bereits neue unkonventionelle Maßnahmen von Zentralbanken eingeleitet worden (Käufe von bonitätsschwachen Anleihen) und weitere später zu erwarten (Käufe von Aktien-ETFs, wie sie bereits seit Jahren von der japanischen und schweizerischen Zentralbank in großem Umfang durchgeführt werden).

- Anders als nach der Finanzkrise 2008/2009 wird man diesmal große Summen, nicht nur Kredite, sondern vermehrt auch Zuschüsse, direkt in die Realwirtschaft lenken, was in den nächsten Monaten zunächst den deflationären Druck (Unternehmenspleiten, Job- und Einkommensverluste) abfedern, bei Erholung der Wirtschaft in Verbindung mit wachsenden demografischen Problemen jedoch zu steigenden Inflationsraten führen wird.

- Etliche kleinere und wirtschaftlich schwächere Länder in der Eurozone und auch einige große in ausländischen Währungen verschuldete Schwellenländer können ihre ebenfalls geschwächten Volkswirtschaften kaum unterstützen. Daher wird die EZB auch überproportional Anleihen von schwachen Schuldnern kaufen, um deren Zins unter das (niedrige) Wirtschaftswachstum zu drücken sowie Zuschüsse gewähren, die ebenfalls den schwächeren Schuldnern zugutekommen und eine Vorform von Schuldenstreichungen sind. Falls die jetzige Krise in einigen Jahren nicht gelöst ist oder eine neue Krise stattfindet, werden Schuldenstreichungen vermutlich in allen Ländern diskutiert werden. Eine starke Inflationierung entsteht daraus dann, wenn die Regierungen den durch Schuldenstreichung gewonnenen finanziellen Spielraum erneut für unproduktive Wahlgeschenke verplempern.

Bis Ende 2021 ist jedoch zunächst eine Erholung der Weltwirtschaft und angesichts der höchstwahrscheinlich unverändert niedrigen Zinsen auch eine weitere Steigerung der Aktienkurse sowie der Immobilienpreise zu erwarten.

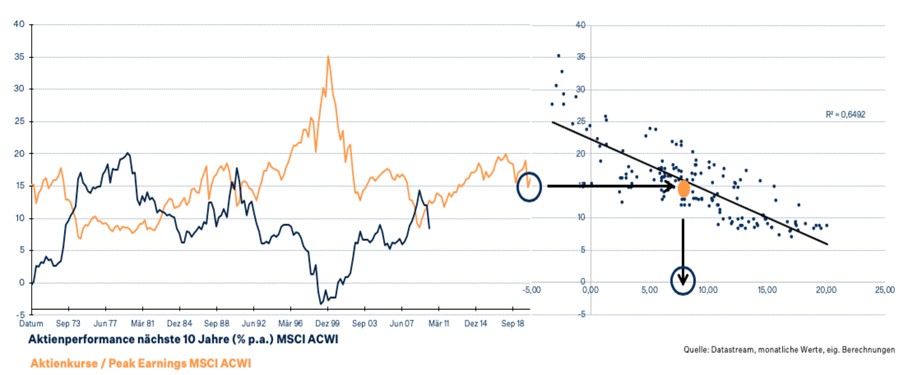

Preisrückgänge in beiden Anlageformen – etwa durch eine zweite Infektionswelle, die aber allein schon aufgrund der immensen volkswirtschaftlichen Kosten nicht mehr zu einem generellen Herunterfahren der Volkswirtschaften führen sollte – sind unverändert Kaufgelegenheiten, da die langfristigen Ertragserwartungen für weltweite Aktien aktuell bei ca. 7% p.a. liegen. Inflationsgeschützte Staatsanleihen könnten in den nächsten Jahren neben Cash und Gold ebenfalls als Risikosenker Verwendung finden.

Den Kapitalmarktausblick können Sie auch hier herunterladen.