Kapitalmarktausblick 04/2025

Neues vom Trump-Regime

30.4.2025

Executive Summary:

Der neue Präsident Trump erweist sich schon nach gut 3 Monaten als unfähig. Die Schaffung maximaler wirtschaftspolitischer Unsicherheit wird selbst dann die US-Wirtschaft beschädigen, wenn von den Zöllen letztlich kaum etwas übrig bleibt. Damit ist zu rechnen, weil die Schädlichkeit von Zöllen insbesondere für die USA unter seriösen Ökonomen nicht bezweifelt wird. Aber die Unsicherheit schränkt den Konsum und die Investitionsbereitschaft ein, weil man nicht mehr weiß, wie die Rahmenbedingungen schon in der nahen Zukunft sein werden. Dies trifft auf eine Volkswirtschaft, die ohnehin erhebliche Rezessionsrisiken aufweist und durch rückläufigen Konsum, aber auch die Notwendigkeit, die hohen Staatsausgaben zu senken, möglicherweise bald in die Rezession gedrängt wird. Dadurch werden die Staatsschulden weiter wachsen und die Bonität der USA wird immer kritischer gesehen werden. Das hat Trump vielleicht nicht gewollt, aber wenn er etwas von Wirtschaft verstünde, hätte er es wissen müssen. Auch die Tatsache, dass Korruption eine Volkswirtschaft erheblich schädigen kann, ist Trump offensichtlich unbekannt oder völlig egal. Gemessen an diesen Risiken sind US-Aktien und der US-Dollar zu hoch bewertet und weisen sehr niedrige Ertragserwartungen auf, auch, wenn es nicht zu einer Rezession kommen sollte.

In Europa ist das Umfeld besser. Europa ist weniger verschuldet und hat die Wirtschaft in den letzten 10 Jahren nicht mit hohen Staatsdefiziten unterstützt. Dies könnte jetzt passieren, weil insbesondere Deutschland die seit 20 Jahren verschleppten Infrastrukturinvestitionen nachholen möchte und ganz Europa aufrüsten muss, was auch von den Wählern erkannt wird. Dadurch entsteht eine gewisse Unterstützung der Firmengewinne in Europa, die den Rezessionsrisiken entgegenwirkt.

Daher wird der US-Dollar-Wechselkurs zum Euro fallen und europäische Aktien werden in den nächsten Jahren US-Aktien outperformen, wie es seit Jahrzehnten in Zeiten eines schwachen Dollars üblich war. Auch der Goldpreis hat weiteres Aufwärtspotenzial, insbesondere im Falle einer US-Rezession.

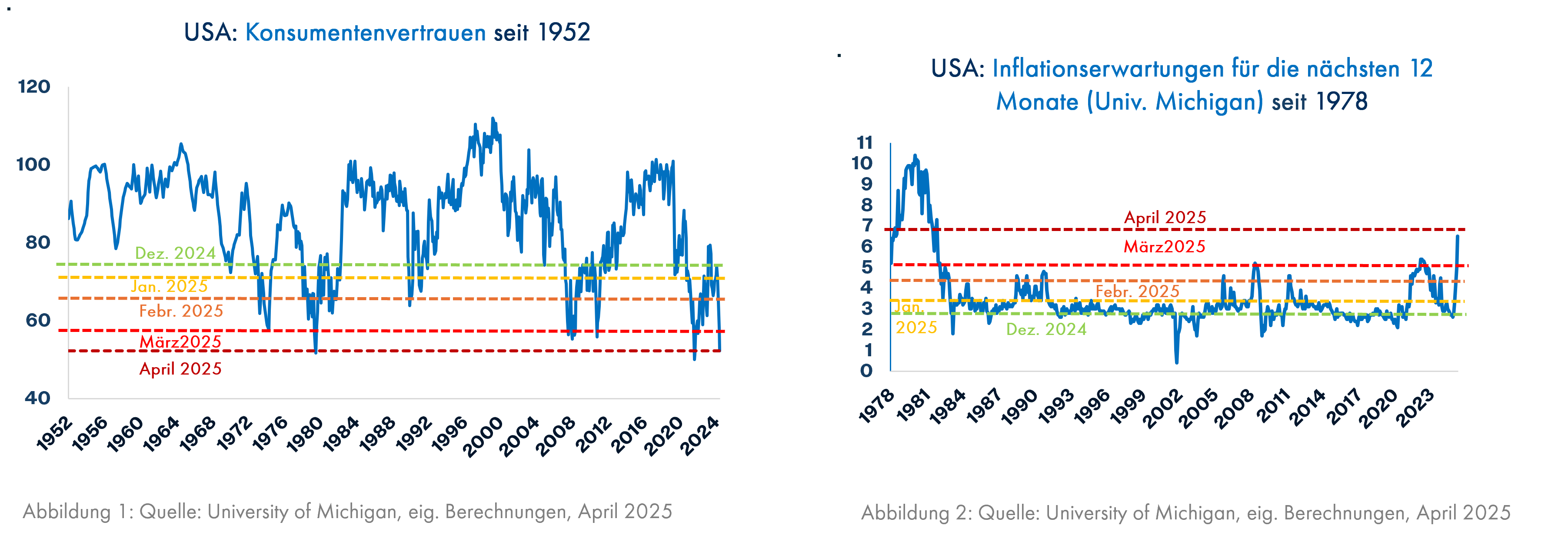

Man kann sich immer darauf verlassen, dass die Amerikaner das Richtige tun - nachdem sie alles andere ausprobiert haben, wusste schon Sir Winston Churchill, der britische Premierminister während des 2. Weltkrieges (Quelle: www.zitate7.de). So gesehen ist Donald Trump ein waschechter Amerikaner – er macht erstmal konsequent das Falsche. Das Vertrauen der Verbraucher, von denen ja ungefähr die Hälfte Trump-Wähler sein dürften, ist jedenfalls in wenigen Monaten auf den zweitniedrigsten Wert seit 1952 zusammengebrochen (Grafik 1). In Grafik 2 stiegen dagegen in den letzten Monaten die Werte rasant an, allerdings sind dies die Erwartungen für die Inflationsrate in 12 Monaten, die Trump bekanntlich direkt nach seinem Amtsantritt absenken wollte. Stattdessen hat er sie auf den höchsten Stand seit über 40 Jahren gehievt.

Die von der US-Zentralbank seit 1960 gemessene handelspolitische Unsicherheit hat seit Trumps Amtsantritt einen einsamen Rekordstand erklommen; selbst während Trumps erster Präsidentschaft wurde nur ein Wert von 250 erreicht – jetzt ist die Unsicherheit 4 mal so groß (Grafik 3). Schließlich hat der Unternehmerfreund Trump in den letzten 3 Monaten mehr als 50% der Outperformance von US-Aktien gegenüber den Aktien der Eurozone, die unter Präsident Bidens Regierung immerhin 46% betrug, beseitigt (Grafik 4).

Nun vertritt z.B. der geopolitische Chefstratege des renommierten kanadischen Researchhauses Bank Credit Analyst (BCA), Mirko Papic, die Auffassung, dass es zu Trumps Verhandlungsstil gehöre, zunächst Maximalforderungen zu stellen und Drohungen zu verbreiten, um die Verhandlungsgegner mürbe zu machen, und dann deutlich nachzugeben, um einen „Deal“ abzuschließen. Allerdings erwähnt er gleichzeitig, dass der Abschluss von Handelsverträgen jahrelang dauern kann und Regierungen selten mehr als einen solchen Vertrag pro Jahr bewältigen. Nach einer aktuellen Studie der großen US-Private-Equity-Gesellschaft Apollo dauert der Abschluss eines Handelsvertrages durchschnittlich 18 Monate (Quelle: onvista, 28.4.2025). Da Trump jetzt mit sehr vielen Ländern Verträge abschließen will und die dafür nötigen Kapazitäten seitens der US-Behörden durch seinen Kumpel Elon Musk, den offiziellen Zerstörer der staatlichen Institutionen, dezimiert wurden, dürfte Trump sich verzockt haben. Seine Verhandlungstaktik mag beim Kauf von Golfplätzen funktionieren, aber beim massenhaften Abschluss von Handelsverträgen könnte sie sehr ungeeignet sein. Die Chinesen wollen mit Trump jedenfalls nicht reden, bevor er nicht die drastischen Zollerhöhungen wieder zurückgenommen hat.

Inzwischen taucht eine gewisse Erleichterung auf, da Trump bei der Zollpolitik etwas Hoffnung geweckt hat, indem er bald deutlich niedrigere Zölle im Handel mit China erwartet. Dies ist jedoch nicht auf einen plötzlichen Lernerfolg Trumps zurückzuführen. Adam S. Posen, der Chef des Peterson Institute for International Economics in Washington, hat beobachtet, dass Trump seit 40 Jahren davon überzeugt ist, dass Länder mit Überschüssen im Handel mit den USA das Land ausplündern und mit Zöllen dafür bestraft werden müssen. Der wahre Grund für Trumps (vorübergehende?) Kehrtwende ist der Kapitalmarkt, den Trump nicht beherrschen kann. Als er die überraschend starken Zollerhöhungen bekanntgab, verlor der US-Aktienmarkt über 10% (Grafik 7), weil sofort erheblich gestiegene Rezessionsrisiken durch die Zölle erwartet wurden. Um den Aktienmarkt, der ja für 60% der Amerikaner ein wichtiger Bestandteil ihrer Altersvorsorge ist, zu stabilisieren, setzte er die meisten Zollerhöhungen für 90 Tage aus. Nun war er wütend auf den Präsidenten der US-Zentralbank, der angesichts des unsicheren Umfelds und der steigenden Inflationserwartungen aufgrund der Zollpolitik vorerst keine Zinssenkungen vornehmen wollte. Daraufhin stiegen die Renditen langlaufender Staatsanleihen stark an (Grafik 8), obwohl die gefallenen Aktienkurse erhöhte Rezessionsgefahren anzeigten. Die Entlassung des Zentralbankpräsidenten hätte aber das Ende einer unabhängigen Zentralbank bedeutet und die Inflationsängste weiter angetrieben. Also musste Trump erneut zurückrudern.

Wir können hier die Schlussfolgerung wagen, dass Trump den Kapitalmarkt nicht ignorieren kann und Maßnahmen, die die Aktienkurse oder die Zinsen ungünstig beeinflussen, auch künftig nicht aufrechterhalten wird. Das unbegründete Vertrauen in die Qualität der Politik von Trump, das bis vor 8 Wochen durchaus verbreitet war, ist jedoch erheblich beschädigt worden. Dies wird den Konsum und die Investitionen in der US-Wirtschaft beeinträchtigen und die Rezessionsgefahren auch dann erhöhen, wenn von den Zöllen nicht viel übrig bleibt.

Wenn man überhaupt einen Sinn in Trumps Politik zu erkennen versucht, dann findet man diesen in den Auswirkungen des Trump-Chaos auf das Vertrauen der ausländischen Investoren in den USA, die durch ihren beginnenden Rückzug vom US-Kapitalmarkt den Dollar schwächen werden. In unserem Kapitalmarktausblick von 28. Februar 2025, den Sie hier finden, haben wir detailliert weitere Gründe beschrieben, warum der US-Dollar künftig fallen wird – ein schwacher Dollar würde Trump bei der Beseitigung des Handelsbilanzdefizits der USA helfen - und US-Aktien nachhaltig underperformen werden. Der Dollarkurs ist seitdem um 10% gefallen, aber das war erst der Anfang. Die von der US-Researchfirma The Conference Board im März ermittelten Werte der Leading Economic Indicators sind im März, also noch vor dem Beginn von Trumps Zollchaos, in allen drei großen Wirtschaftsregionen der Welt weiter gefallen (Grafiken 9-11). Bis vor 2 Monaten haben die Aktienmärkte trotzdem jahrelang zugelegt, aber nun wieder das Normalverhalten gezeigt, das in einem Kursrückgang besteht, wenn sich die wirtschaftlichen Aussichten verschlechtern (schmaler grüner Streifen am rechten Rand der drei Grafiken).

Die großen und renommierten US-Adressen erhöhen jetzt die von ihnen geschätzten Wahrscheinlichkeiten für das Eintreten einer Rezession in den USA. Die US-Großbanken Goldman Sachs und JP Morgan wollten noch vor wenigen Wochen keine nennenswerte Rezessionsgefahr einräumen. Nun liegt Goldman bei einer Wahrscheinlichkeit von 45%, JP Morgan bei 60% und die obengenannte Firma Apollo sogar bei 90%. Der einzige Anlagestratege, der im Dezember 2024 bei der jährlichen Umfrage des US-Informationsdienstes Bloomberg einen Kursrückgang des US-Aktienindex S&P 500 für das Jahr 2025 vorhergesagt hatte (Peter Berezin vom Bank Credit Analyst, Quelle: Bloomberg, Dez. 2024), schätzt die Rezessionswahrscheinlichkeit auf 75%.

Wenn man allerdings die Bewertung an den großen Aktienmärkten in Europa mit der des US-Aktienmarktes vergleicht, dann erwarten die Anleger in den USA offensichtlich immer noch einen ewigen Boom. Die Aktien sind dort mit dem 17,6-fachen des Bruttogewinns (Cash Flow) bewertet, während es in Europa nicht über das 10-fache hinausgeht (Grafik 12). Läge die Bewertung der US-Aktien ebenfalls beim 10-fachen des Cash-Flows, könnte man solide Erträge im oberen einstelligen oder sogar zweistelligen Bereich erwarten, aber nicht beim 17,6-fachen. Daher sollte man in den nächsten 10 Jahren eher mit leichten jährlichen Verlusten rechnen (Grafik 13).

Auch kurzfristig sind die Risiken am US-Aktienmarkt erheblich. Sollte die von vielen erwartete Rezession eintreten, sind bis zum Eintritt in die Rezession ca. 13% Kursverlust zu erwarten (der linke der drei roten Balken in Grafik 14), danach dann weitere 18% (mittlerer roter Balken), wenn die Rezessionen der letzten 55 Jahren als Maßstab genommen werden. Seit dem Rekordhoch vom 19. Februar hat der S&P 500-Index bisher 11% eingebüßt. Insgesamt sollten weitere 20% folgen, so dass die Prognose von Peter Berezin durchaus eintreffen könnte.

Eine US-Rezession wird an den europäischen Aktienmärkten nicht spurlos vorübergehen. Grafik 15 zeigt, dass die Kursverläufe europäischer und amerikanischer Aktien von 1970 bis 2016 fast identisch waren, also auch die Kursverluste während amerikanischer Rezessionen (Grafik 16). Allerdings waren die Bewertungsunterschiede zwischen Europa und den USA auch bis 2016 wesentlich geringer als heute (Grafik 12).

Ein weiteres Problem könnte den US-Aktienmarkt in den nächsten Monaten ebenfalls stärker belasten als die europäischen Aktienmärkte. Die USA haben seit etwa 13 Jahren ihre Staatsdefizite auch dann ausgeweitet, wenn die Arbeitslosenrate auf Rekordtiefstände seit den 60er Jahren fiel. Dies passierte vor der Corona-Krise, wo die Defizite auf 6% des Volkseinkommens anstiegen, und auch danach, als bei extrem geringer Arbeitslosigkeit über 7% Staatsdefizit entstanden, also eine gut laufende Wirtschaft zusätzlich durch hohe Staatsausgaben gedopt wurde (Grafik 17). Dies führte zu einem sehr starken Anstieg der Staatsverschuldung im Vergleich zur Eurozone (Grafik 18). Ein erheblicher Teil dieser Staatsausgaben landete natürlich in den Kassen der US-Unternehmen – Zusatzeinnahmen, die den Unternehmen der Eurozone fehlten.

Künftig müssen US-Unternehmen auf üppige Staatsgelder verzichten; die Staatsschulden können nicht weiter ungebremst aufgebläht werden. In Europa besteht dagegen Nachholbedarf bei der Rüstung. Grafik 19 zeigt die Entwicklung der Rüstungsausgaben in den USA und in einigen europäischen Ländern bis 2024. Russland hatte nach dem ersten Angriff auf die Ukraine im Jahr 2014 seine Rüstungsausgaben deutlich erhöht; europäische Länder, darunter jetzt auch Deutschland und sehr stark Polen, holen jetzt auf. Die Polen wollen Putin unter allen Umständen aus ihrem Land draußenhalten.

Künftig profitieren demzufolge europäische Unternehmen stärker von Staatsausgaben, insbesondere wenn die Waffenkäufe in Europa getätigt werden, während bei den US-Unternehmen der staatliche Geldstrom schrumpfen wird. Diese Entwicklung wird durch Trumps Außenpolitik beschleunigt; Europa kann und will sich nicht mehr auf Trumps Amerika verlassen, auch wenn offenbar sehr viele Amerikaner diesen Teil der Politik von Trump nicht unterstützen.

Eine weitere, langfristig für die USA sehr gefährliche und teure Entwicklung ist die Korruption, die unter Präsident Trump bereits 2 Tage vor seinem Amtsantritt einen Senkrechtstart hinlegte, als dieser seinen Anhängern seine selbstgebastelte, vollkommen sinnfreie und nutzlose Kryptowährung empfahl und sich damit die Taschen füllte. Im April hat er in aller Öffentlichkeit ohne jedes Schamgefühl weitergemacht, indem er den 220 größten und treuesten Besitzern seiner Kryptowährung die Teilnahme an einem Dinner mit dem Präsidenten persönlich versprach. Damit wurde der Kurs, der anfangs nach steilem Anstieg gleich wieder zusammengekracht war, erneut hochgetrieben; sicher nicht zum Nachteil von Trumps Familie und seinen Oligarchen. Damit wurde ein ethischer Tiefenrekord in der amerikanischen Geschichte aufgestellt. Selbstbereicherung gab es früher auch – nicht nur in den USA –, aber so offen und direkt zu Lasten seiner Anhänger dürfte das noch nie vorgekommen sein. Dazu passen auch die neuen hellseherischen Fähigkeiten des US-Präsidenten, der einige Tage nach dem Aktienkurssturz infolge seiner Zollerhöhungen plötzlich öffentlich den Kauf von Aktien empfahl und keine 4 Stunden später die Zölle für 90 Tage wieder aufhob (siehe Grafik 7), so dass die Aktienkurse sofort um 8% nach oben schnellten. Eine Untersuchung der Käufe in diesen Stunden wird es sicher nicht geben, aber Trumps Firma „Truth Social“ wird sich künftig einer großen Anhängerschaft erfreuen, die sich den einen oder anderen lukrativen und unfehlbaren, weil durch straffreies Insiderwissen entstandenen Aktientipp nicht entgehen lassen will.

Wie schädlich Korruption ist, zeigen die Analysen von Transparency International, die den starken Zusammenhang von hoher Korruption mit niedrigem Volkseinkommen aufzeigen (Grafik 20), und die Ergebnisse einer Studie von Prof. Schularick, dem Chef des Instituts für Weltwirtschaft in Kiel. Schon 4 Jahre Trump würden die Amerikaner demnach ca. 6% des realen Volkseinkommens kosten (Grafik 21). Vielleicht ist Trump bis dahin so reich, dass er dann wenigstens auf seine Präsidentenpension verzichtet.

Fazit

Trump hat mit seiner Zollankündigung, dem nachfolgenden Aktienkurseinbruch, danach einer Kaufempfehlung für Aktien und der folgenden Rücknahme der Zollerhöhung entweder gezeigt, dass er nicht weiß, was er tut, oder dass er es zum Zwecke des Geldverdienens durch Insidergeschäfte macht. Korruption „vor laufender Kamera“ ist selbst in Bananenrepubliken (Ex-US-Finanzminister Larry Summers über die USA unter Trump) eher unüblich. Angesichts der erschreckenden Qualität der Regierungsarbeit, die vor dem Hintergrund der ohnehin bestehenden Rezessionsrisiken bei enorm hoher Staatsverschuldung besonders gefährlich ist, sind sowohl US-Aktien als auch der US-Dollar zu hoch bewertet und sollten weiterhin untergewichtet bleiben. Ein – dringend notwendiger – Abbau der Staatsdefizite wird diesem Präsidenten nicht gelingen. Er möchte weiterhin die Unternehmenssteuern senken und dies durch Zölle und eine Absenkung der Sozialleistungen finanzieren. Damit und mit der allgemein stark gewachsenen Unsicherheit werden jedoch sowohl der Konsum als auch die Investitionen beschädigt und die Rezessionsgefahr weiter erhöht, was wiederum zu einem starken Anstieg der Staatsschulden führt. Daher wird künftig weniger Kapital in den USA investiert und auch Amerikaner werden ihr Geld eher im Ausland anlegen, was bisher nicht üblich war. Eventuell wird die US-Zentralbank wie schon während der Finanz- und der Coronakrise erneut Geld drucken müssen. Dagegen können die Europäer mit ihren deutlich geringeren Staatsschulden, günstiger bewerteten Unternehmen, und neuen staatlich finanzierten Investitionsprojekten wie Rüstungsausgaben in ganz Europa und Infrastrukturinvestitionen insbesondere in Deutschland auf eine etwas bessere Konjunkturentwicklung hoffen, was den US-Dollar zusätzlich drücken könnte. Ein fallender Dollar hat sehr wahrscheinlich zwei Entwicklungen zur Folge:

- In solchen Zeiten, z. B. von 2000 bis 2007, brauchte man immer mehr US-Dollar, um einen Euro kaufen zu können, die blaue Linie steigt daher. Die rote Linie stieg ebenfalls (europäische Aktien entwickelten sich besser als amerikanische (Grafik 22)). Dies wird auch künftig so sein, zumal die steigenden Investitionen in Europa auch den Firmengewinnen zugutekommen, wie es bisher in den USA der Fall war. In Europa könnte auch die Tatsache helfen, dass Trumps Zollpolitik dort eine leicht inflationssenkende Wirkung haben dürfte (siehe dazu den Kapitalmarktausblick vom März 2025, den Sie hier finden), was weitere Zinssenkungen wahrscheinlicher macht.

- Auch beim Goldpreis sind steigende Kurse zu erwarten. Dieser konnte ebenfalls seit 56 Jahren von einem fallenden Dollar profitieren (Grafik 23), zumal jetzt das Thema der Bonität der USA als Schuldner unter seinem bereits nach 100 Tagen erkennbar unfähigen Präsidenten verstärkt thematisiert wird.

Abschließend unsere Kernaussagen aus dem ersten FINVIA-Kapitalmarktausblick vom April 2020, den Sie hier finden:

Vor 5 Jahren waren die Auswirkungen der Corona-Krise, die im Vormonat begonnen hatte, das alles beherrschende Thema. Wir prognostizierten stark steigende Staatsschulden, mittelfristig einen deutlichen Anstieg der Inflation und ein günstiges Umfeld für Aktien, da die Anleger in dem sich ausbreitenden Umfeld mit Zinsen in der Nähe von oder sogar unter Null keine Alternative zu Aktien hatten. Außerdem sahen wir einen steigenden Goldpreis voraus, da Gold unter all den Nullzinsanlagen, die es plötzlich gab, die einzige sei, die nicht bankrott gehen und auch nicht von Zentralbanken weginflationiert werden könne.

Den Kapitalmarktausblick können Sie auch hier herunterladen.