Kapitalmarktausblick 07/2020

Inflation und Zukunft der Kapitalanlagen

29.7.2020

Rückblick

In unserem letzten Kapitalmarktausblick vom 29. Juni haben wir erläutert, welche möglichen Inflationsursachen schon vor der Corona-Epidemie weltweit gegeben waren, nämlich:

- Fähigkeit und Bereitschaft zum Gelddrucken

- hohe Verschuldung

- abnehmender Anteil von Arbeitskräften an der Gesamtbevölkerung

- zunehmender Populismus

und wie die Reaktionen auf die Epidemie die Inflationsrisiken verstärkt haben:

- Schaffung von frischem Geld, das über Unternehmensbeihilfen, großzügiges Kurzarbeitergeld oder direktes Versenden von Schecks an Arbeitslose (USA) direkt in die Realwirtschaft fließt und nicht wie nach 2008 nur den Banken zugutekommt

- Verstärkte Regulierung der Firmen (Beispiel: nur jeder 2. Tisch im Restaurant darf besetzt werden), die die Produktionskosten erhöht.

Vor einigen Tagen schrieb nun der angesehene Ökonomieprofessor Clemens Fuest einen Artikel über die wachsende Wahrscheinlichkeit eines Stagflationsszenarios (Kurzfassung im aktuellen Spiegel), also steigende Inflation auch bei stagnierender Wirtschaftsleistung aufgrund der steigenden Kosten – siehe oben.

Der Anleger sollte davon ausgehen, dass die Inflationserwartungen in den nächsten Jahren deutlich zunehmen werden und immer mehr Prognostiker, die z.Zt. noch die deflationären Auswirkungen der Corona-Krise betonen, ihre Meinung ändern.

Im heutigen Kapitalmarktausblick werden wir zunächst die historisch belegten Eigenschaften von Kapitalanlageformen in Bezug auf den Verlauf des Konsumentenpreisindex untersuchen, um danach etwas detaillierter die von uns erwarteten Entwicklungen in einem künftig stärker inflationären Umfeld zu erläutern.

Inflation und Kapitalanlageformen von 1914 bis 2020

Wir haben uns in dieser Analyse auf die Zeit seit 1914 konzentriert, weil davor Inflation ein unbekanntes Phänomen war. Es beschränkte sich auf einige wenige – längst nicht alle – Kriege, etwa die Napoleonischen Kriege bis 1815 oder den amerikanischen Bürgerkrieg (1861 bis 1865), den die wirtschaftlich schwachen Südstaaten nur mit Gelddrucken finanzieren konnten. Die Währungen waren in allen Industrieländern an Gold und Silber sowie Handelswechsel gebunden, so dass viele Länder jahrhundertelang inflationsfrei blieben.

Außerdem beschränken wir uns auf Daten aus den USA, weil deren Wirtschafts-, Finanz- und Rechtssystem auch während der beiden Weltkriege und der großen Depression der 30er Jahre weitgehend stabil war und die Qualität der US-Statistiken vergleichsweise gut ist. Andere Länder – nicht nur Deutschland –wiesen seit 1914 starke Schwankungen auf, deren Ursachen und Auswirkungen für die grundsätzlichen Eigenschaften von Kapitalanlageformen irrelevant sind.

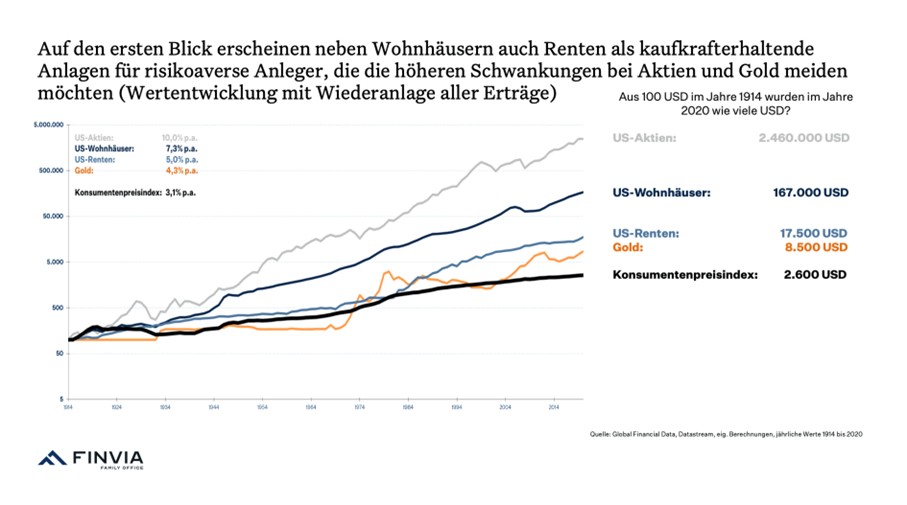

Die folgende Grafik vermittelt zunächst ein beruhigendes Bild. Alle Anlageformen konnten bei vollständiger Wiederanlage der Erträge (allerdings ohne Kosten und Steuern) die Steigerung des Konsumentenpreisindex übertreffen – vom 3,3- fachen (Gold) bis zum 946-fachen (US-Aktien).

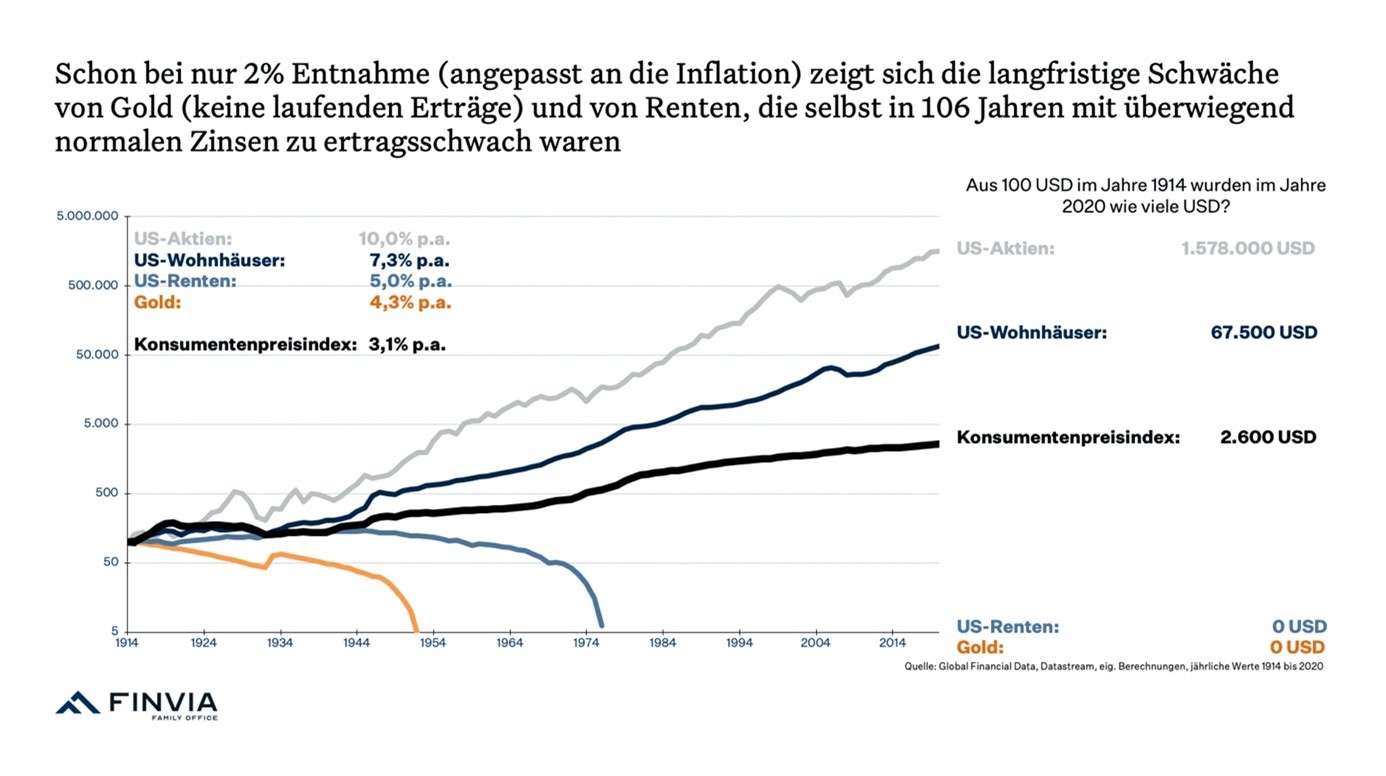

Die nächste Grafik zeigt ein wesentlich realistischeres Bild einer Familie, die 1914 beschlossen hatte, 2% des Vermögens zu verbrauchen und diesen Betrag von Jahr zu Jahr, um die jeweilige Inflationsrate zu steigern. Dann zeigt sich, dass Renten und das ertragslose Gold ein Vermögen nicht dauerhaft erhalten können. Nach 38 Jahren waren die Goldbestände verbraucht, nach 63 Jahren auch das Rentenportfolio, obwohl das Zinsniveau zwischen 1914 und 1976 immerhin durchschnittlich bei 3,8% p.a. lag (zwischen 1,7% p.a. in 1945 und 7,9% p.a. in 1969). Allerdings trifft auch das gute Bild, das Aktien und Wohnimmobilien in diesem Szenario abgaben, nur dann zu, wenn die Aktienbesitzerfamilie, die 1914 2 US-Dollar ausgegeben hat, sich im Jahr 2020 mit 52 US-Dollar Privatentnahme (=2600% Anstieg des Konsumentenpreisindex bezogen auf 2 US-Dollar) zufriedengäbe. Das sind nämlich nicht mehr 2% des Vermögens wie 1914, sondern nur noch 0,003% bezogen auf den Endwert von 1,578 Mio. US-Dollar. Da müsste die 3. Erbengeneration wesentlich bescheidener sein als die Urgroßeltern, was auch ohne statistisch auswertbaren Datensatz als nicht sehr realistisch anzusehen ist.

Der Realität am nächsten kommt die nächste Grafik. Hier entnehmen die Vermögensträger jährlich sämtliche Zinsen, Dividenden oder Netto-Mieten (nach Abzug von Instandhaltungskosten).

Dann zeigt sich, dass bei Aktien und Wohnimmobilien die Vermögenssubstanz die Konsumentenpreissteigerungen auch bei vollständigem Verzehr der laufenden Erträge solide übertroffen hatte. Wohnimmobilien konnten sich dabei nur während der Subprime-Immobilieneuphorie vor 2007 und aufgrund der starken Zinssenkungen nach 2009 nennenswert vom Konsumentenpreisindex lösen.

Ein 1914 in Renten angelegtes Vermögen ist zwar immer noch in Höhe von 100 US-Dollar erhalten, aber die Zinserträge des Jahres 2020 erreichen nur bescheidene 60 US-Cent, während die Mieterträge aus der 100-US-Dollar Wohnimmobilienanlage von 1914 immerhin184 US-Dollar und die Dividenden eines 100-US-Dollar-Aktienportfolios von 1914 im Jahre 2020 sogar über 750 US-Dollar betragen.

Zwischenfazit

Aktien

Anleger, die die teilweise gewaltigen Schwankungen von Aktien aushalten können (vom Höchststand im Herbst 1929 fiel der Dow Jones US-Aktienindex bis zum Tiefstand 1932 um immerhin 89%, auch 2000 bis 2003 und 2007 bis 2009 mussten ca. 50% Kursverlust verkraftet werden), sind also mit Aktien bestens bedient. Sie werden trotz jährlicher Entnahme aller Dividendenerträge ihre reale Vermögenssubstanz dauerhaft vermehren können. Diese Aussage gilt nicht nur für US-Aktien, sondern für jedes international breit gestreute Aktienportfolio.

Wohnimmobilien

Damit kann bei Entnahme der Nettomieterträge die Vermögenssubstanz erhalten werden, und auch die Entnahmen steigen etwas stärker als die Inflation. Die Wertschwankungen sind – bei schuldenfreien Investitionen – wesentlich niedriger als bei Aktien. Daher sind sie eine gute Beimischung.

Renten

Die Erträge sind extrem niedrig und nicht inflationsgeschützt, und die Vermögenssubstanz ist nach wenigen Jahrzehnten weitgehend verschwunden.

Gold

Die Vermögenssubstanz bleibt nur erhalten, wenn nichts entnommen wird. Daher kommt Gold nur als kleine Beimischung in Frage.

Inflation, Corona und Kapitalanlageformen ab 2020

Auch wenn unsere Annahme künftig höherer Inflationsraten falsch sein sollte, kommen Renten als Daueranlage nicht in Frage. Die Zinsen werden nämlich aufgrund der extrem hohen Schulden überall viele Jahre lang extrem niedrig bleiben (siehe Kapitalmarktaublick vom 29. 6. 2020 Seite 3). Wenn immer mehr Sparer ihre Hoffnungen auf steigende Zinsen in den nächsten Jahren begraben haben, sollte das Gold, das schon immer genauso zinslos war wie deutsche Renten und Sparguthaben seit mehreren Jahren, von steigenden Käufen profitieren können, zumal die Goldförderung auch aus Umweltschutzgründen immer teurer wird. Ein Verbot des privaten Goldbesitzes wie in den USA ab 1933 (Strafandrohung immerhin 10 Jahre Haft!) oder in Deutschland während der Nazizeit ist kaum zu befürchten. Das Währungssystem heutzutage ist nämlich nirgendwo mehr in irgendeiner Weise an Edelmetalle gekoppelt. Regierungen und Zentralbanken können anders als damals ganz ohne Gold beliebig viel Geld herstellen (siehe Kapitalmarktaublick vom 29. 6. 2020 Seite 1 und 2).

Wohnimmobilien sind zwar ein guter Inflationsschutz, aber leider nicht vor politischen Eingriffen geschützt – siehe die Mietpreisbremse in Deutschland seit 2015 oder der vermutlich rechtswidrige Mietendeckel in Berlin seit 2019. Der Grund dafür liegt nicht nur darin, dass die Immobilie nicht vor Sonderbelastungen flüchten kann, sondern nur ihr Eigentümer. Der Hauptgrund ist, dass die Sonderbelastung von Immobilienbesitzern kurzfristig keine erkennbaren volkswirtschaftlichen Schäden bewirkt, aber den Neid der Mieter befriedigt. Das stellt politisch vielleicht eine Versuchung dar, da es wesentlich mehr Mieter als Mietshausbesitzer gibt. Die Befürworter des Berliner Mietendeckels werden sich dann beim nächsten Umzug in einigen Jahren wundern, warum ihnen niemand mehr eine Mietwohnung anbietet. Daher können auch Wohnimmobilien nur eine Beimischung sein, sollten aber auch im Inflationsszenario nicht den Hauptteil des Vermögens ausmachen.

Die Corona-Epidemie hat gezeigt, dass sonstige Immobilien – selbst die Top-Einzelhandelsimmobilien in den Einkaufsstraßen der großen Städte, die sowohl durch Corona als auch durch den boomenden Online-Handel belastet werden – bei Weitem nicht die Ertragssicherheit von soliden Wohnimmobilien aufweisen, so dass wir uns bis auf Weiteres auf letzteren Sektor konzentrieren werden. Dasselbe gilt für Büro- und Hotelimmobilien.

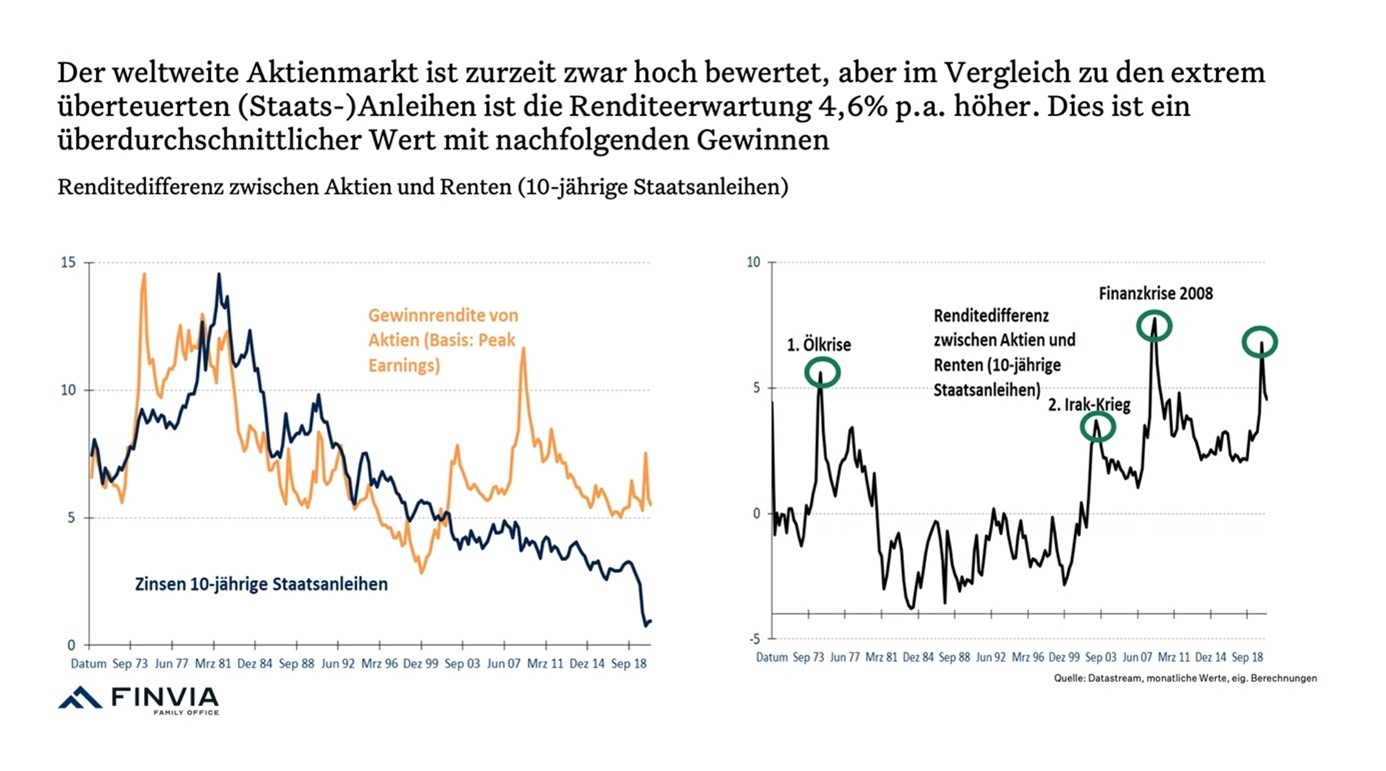

Aktien sind weltweit nach den starken Kursgewinnen der letzten 4 Monate nicht mehr besonders attraktiv bewertet – die Gewinnrendite von Aktien liegt nur noch bei unterdurchschnittlichen 5% p.a. (siehe untenstehende Grafik links). Der Renditeabstand zu internationalen Staatsanleihen beträgt aber immer noch überdurchschnittliche 4,6%-Punkte (siehe untenstehende Grafik rechts), was angesichts des künftigen dauerhaften Fehlens von Zinserträgen vermehrt Anleger anziehen wird. Die Attraktivität von Aktien wird durch die Corona-Epidemie aus mehreren Gründen höher:

- Während die deutschen Politiker im März 2020 Mietern gestattet haben, die Mietzahlungen für drei Monate auszusetzen, wenn das Einkommen coronabedingt gefallen war, wurden gleichzeitig massive Hilfen für Unternehmen eingeleitet. Immobilienbesitzer dürfen pleite gehen, aber Unternehmen werden um jeden Preis am Leben gehalten, weil der Verlust von Arbeitsplätzen politisch sehr nachteilig ist.

- Zentralbanken kaufen auch Unternehmensanleihen, neuerdings sogar solche mit schwacher Bonität. Damit profitieren vor allem große, börsennotierte Unternehmen massiv von den dauerhaft tiefen Zinsen.

- Unternehmen können mit Billigung der Gewerkschaften in der Krise die Kosten massiv senken und durch Digitalisierung Arbeitsplätze einsparen. Dadurch werden Unternehmen robuster, auch gegen höhere Inflation. Die bei Inflation steigenden Lohnkosten werden nämlich teilweise durch höhere Fixkosten für digitale Prozesse, Roboter etc. ersetzt, die bei Inflation weniger ansteigen als Löhne. Außerdem wird die nächste Inflation anders als vor 1980 nicht oder kaum durch steigende Zinsen bekämpft werden können, so dass auch die Finanzierungskosten der Unternehmen niedrig bleiben. Damit bleiben die langfristigen Aussichten für Aktien recht gut, wenngleich man zurzeit nicht mehr die maximalen Aktienquoten halten sollte.

Den Kapitalmarktausblick können Sie auch hier herunterladen.