Wirtschaftslage & Politik

Wirtschaftslage & Politik

Podcast

13.6.2025

Lange Zeit war man sich sicher, dass Donald Trump vor allem auf die Aktienmärkte achtet – und sich von deren Reaktionen auch beeinflussen lässt. Doch dieses Bild stimmt so nicht mehr. Als er am sogenannten "Liberation Day" am 2. April 2025 überraschend umfassende Strafzölle gegen alle Länder mit einem Handelsbilanzüberschuss gegenüber den USA ankündigte, reagierten die Aktienmärkte mit teils deutlichen Kursverlusten. Doch Trump ließ sich davon nicht beeindrucken. Erst als die Anleihemärkte (auch Bondmärkte genannt) unter Druck gerieten und die Renditen spürbar anzogen, zeichnete sich ein Umdenken ab. Wer also verstehen will, welche Reaktionen den früheren Präsidenten tatsächlich zum Rückzug oder zur Kurskorrektur bewegen, sollte den Blick weniger auf die Aktien- als vielmehr auf die Bondmärkte richten.

Kurz nach dem sogenannten „Liberation Day“ sah sich Trump gezwungen, viele seiner Zölle überraschend auszusetzen. Der Auslöser war nicht etwa ein außenpolitischer Durchbruch oder ein Strategiewechsel seiner Regierung. Vielmehr schossen die Renditen für langlaufende US-Staatsanleihen deutlich nach oben – ein unübersehbares Alarmsignal an den Finanzmärkten.

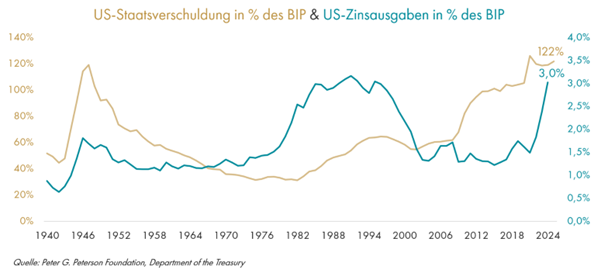

Und das trifft die USA dort, wo es wehtut. Mit einem Haushaltsdefizit von rund 6,9 % des Bruttoinlandproduktes aus dem Vorjahr und einer Neuverschuldung von über zwei Billionen US-Dollar haben die Vereinigten Staaten kaum Spielraum für höhere Zinsen. Die Gesamtverschuldung liegt mittlerweile bei über 120 % des Bruttoinlandsprodukts (Dezember 2024) – ein Niveau, das zuletzt nach dem Zweiten Weltkrieg erreicht wurde. Der Schuldendienst ist schon jetzt der zweitgrößte Posten im Staatshaushalt – noch vor den Ausgaben für Gesundheit und Militär, nur übertroffen von Sozialleistungen.

In den kommenden zwölf Monaten müssen fast ein Drittel der gesamten Staatsschulden refinanziert werden – zusätzlich zu den weiter wachsenden Defiziten. Selbst optimistische Schätzungen der erwarteten Zolleinnahmen kommen auf etwa 2,9 Billionen US-Dollar über die nächsten zehn Jahre – das entspricht gerade einmal der Neuverschuldung von ca. 1,5 Jahren. Ein Tropfen auf den heißen Stein.

Neben den Bondmärkten gibt es noch einen zweiten Frühindikator, auf den Trump achtet: Inflation. Viele seiner Wähler – insbesondere in den wirtschaftlich schwächeren Swing States – haben ihn gewählt, weil sie Joe Biden und die Demokraten für die Preissteigerungen der letzten Jahre verantwortlich machen. Diese „Globalisierungsverlierer“ sind besonders sensibel für höhere Lebenshaltungskosten – und sie sind politisch entscheidend.

Trump weiß: Wenn seine Politik, etwa durch neue Handelsbarrieren, erneut zu Inflation führt, kann ihm das bei den kommenden Midterms die ohnehin knappen Mehrheiten kosten. Es gilt als sehr wahrscheinlich, dass sein zweites großes Zurückweichen in der Zollpolitik – jetzt gegenüber den wehrhaften Chinesen – aufgrund von Warnungen führender Wirtschaftsbosse und Senatoren der eigenen Partei vor einer „selbst verursachten wirtschaftlichen Kernschmelze“ zu Stande gekommen ist. CEOs großer Unternehmen wie Walmart oder große Autobauer machen deutlich: Strafzölle verteuern Produkte, gefährden Jobs – und treffen vor allem republikanisch geprägte Regionen.

Es war ein Berater aus Trumps Umfeld, der die aktuelle Lage auf den Punkt brachte: „Es ergab einfach Sinn für Trump nachzugeben, angesichts der politischen und wirtschaftlichen Kosten, denen er gegenüberstand.“ Das sollte uns eine Lehre sein.

Wer verstehen will, wann Trump einknickt, sollte nicht nur auf den S&P 500 schauen, sondern auf die Renditekurve am Anleihemarkt – und auf die Inflationsdaten. Sie scheinen aktuell die wahren Gradmesser, an denen sich seine Politik in Zukunft orientieren wird.

Wirtschaftslage & Politik

13.6.2025

Christian Maschner

Donald Trump reagiert zunehmend weniger auf Aktienmärkte, sondern vor allem auf Anleihemärkte und Inflationssignale. Wer Trumps Kurs verstehen will, sollte daher nicht nur auf den S&P 500 schauen, sondern auf die Renditekurve am Anleihemarkt.

Lange Zeit war man sich sicher, dass Donald Trump vor allem auf die Aktienmärkte achtet – und sich von deren Reaktionen auch beeinflussen lässt. Doch dieses Bild stimmt so nicht mehr. Als er am sogenannten "Liberation Day" am 2. April 2025 überraschend umfassende Strafzölle gegen alle Länder mit einem Handelsbilanzüberschuss gegenüber den USA ankündigte, reagierten die Aktienmärkte mit teils deutlichen Kursverlusten. Doch Trump ließ sich davon nicht beeindrucken. Erst als die Anleihemärkte (auch Bondmärkte genannt) unter Druck gerieten und die Renditen spürbar anzogen, zeichnete sich ein Umdenken ab. Wer also verstehen will, welche Reaktionen den früheren Präsidenten tatsächlich zum Rückzug oder zur Kurskorrektur bewegen, sollte den Blick weniger auf die Aktien- als vielmehr auf die Bondmärkte richten.

Kurz nach dem sogenannten „Liberation Day“ sah sich Trump gezwungen, viele seiner Zölle überraschend auszusetzen. Der Auslöser war nicht etwa ein außenpolitischer Durchbruch oder ein Strategiewechsel seiner Regierung. Vielmehr schossen die Renditen für langlaufende US-Staatsanleihen deutlich nach oben – ein unübersehbares Alarmsignal an den Finanzmärkten.

Und das trifft die USA dort, wo es wehtut. Mit einem Haushaltsdefizit von rund 6,9 % des Bruttoinlandproduktes aus dem Vorjahr und einer Neuverschuldung von über zwei Billionen US-Dollar haben die Vereinigten Staaten kaum Spielraum für höhere Zinsen. Die Gesamtverschuldung liegt mittlerweile bei über 120 % des Bruttoinlandsprodukts (Dezember 2024) – ein Niveau, das zuletzt nach dem Zweiten Weltkrieg erreicht wurde. Der Schuldendienst ist schon jetzt der zweitgrößte Posten im Staatshaushalt – noch vor den Ausgaben für Gesundheit und Militär, nur übertroffen von Sozialleistungen.

In den kommenden zwölf Monaten müssen fast ein Drittel der gesamten Staatsschulden refinanziert werden – zusätzlich zu den weiter wachsenden Defiziten. Selbst optimistische Schätzungen der erwarteten Zolleinnahmen kommen auf etwa 2,9 Billionen US-Dollar über die nächsten zehn Jahre – das entspricht gerade einmal der Neuverschuldung von ca. 1,5 Jahren. Ein Tropfen auf den heißen Stein.

Neben den Bondmärkten gibt es noch einen zweiten Frühindikator, auf den Trump achtet: Inflation. Viele seiner Wähler – insbesondere in den wirtschaftlich schwächeren Swing States – haben ihn gewählt, weil sie Joe Biden und die Demokraten für die Preissteigerungen der letzten Jahre verantwortlich machen. Diese „Globalisierungsverlierer“ sind besonders sensibel für höhere Lebenshaltungskosten – und sie sind politisch entscheidend.

Trump weiß: Wenn seine Politik, etwa durch neue Handelsbarrieren, erneut zu Inflation führt, kann ihm das bei den kommenden Midterms die ohnehin knappen Mehrheiten kosten. Es gilt als sehr wahrscheinlich, dass sein zweites großes Zurückweichen in der Zollpolitik – jetzt gegenüber den wehrhaften Chinesen – aufgrund von Warnungen führender Wirtschaftsbosse und Senatoren der eigenen Partei vor einer „selbst verursachten wirtschaftlichen Kernschmelze“ zu Stande gekommen ist. CEOs großer Unternehmen wie Walmart oder große Autobauer machen deutlich: Strafzölle verteuern Produkte, gefährden Jobs – und treffen vor allem republikanisch geprägte Regionen.

Es war ein Berater aus Trumps Umfeld, der die aktuelle Lage auf den Punkt brachte: „Es ergab einfach Sinn für Trump nachzugeben, angesichts der politischen und wirtschaftlichen Kosten, denen er gegenüberstand.“ Das sollte uns eine Lehre sein.

Wer verstehen will, wann Trump einknickt, sollte nicht nur auf den S&P 500 schauen, sondern auf die Renditekurve am Anleihemarkt – und auf die Inflationsdaten. Sie scheinen aktuell die wahren Gradmesser, an denen sich seine Politik in Zukunft orientieren wird.

Über den Autor

Christian Maschner

Christian Maschner verantwortet das Asset Management bei FINVIA.

Nach seinem Studium der Betriebswirtschaftslehre an der Universität zu Köln mit den Schwerpunkten Finanzierungslehre und Finanzwissenschaften hat er seine Karriere bei der AXA Konzern AG begonnen. Dort war er für die Betreuung der Anlageklasse Private Equity zuständig und die Auswahl von Investmentmanagern.

Danach wechselte er 2011 zur Privatbank Sal. Oppenheim. Hier arbeitete er als Portfoliomanager und entwickelte quantitative Investmentprozesse zur taktischen und strategischen Asset Allocation für die institutionelle und private Vermögensverwaltung. Im Jahr 2018 schloss er sich der neu gegründeten HQ Asset Management GmbH an. Ab 2021 als Leiter Research baute er dort eine Investmentplattform zur Steuerung der strategischen und taktischen Asset Allocation sowie zur Aktienselektion auf.